Chứng khoán NH Việt Nam (NHSV) vừa đưa ra khuyến nghị MUA đối với cổ phiếu ACB của Ngân hàng TMCP Á Châu, với giá mục tiêu 28.750 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng hơn 22%.

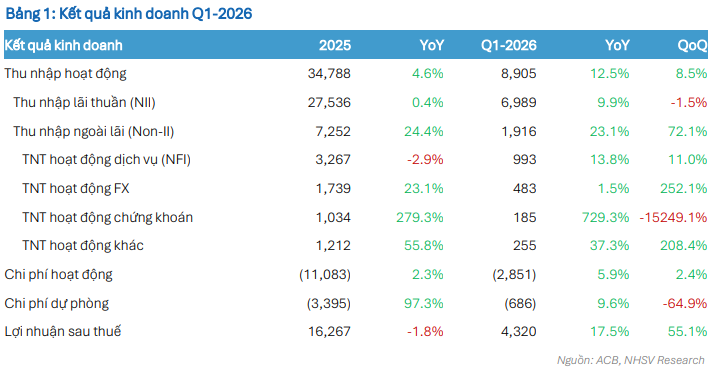

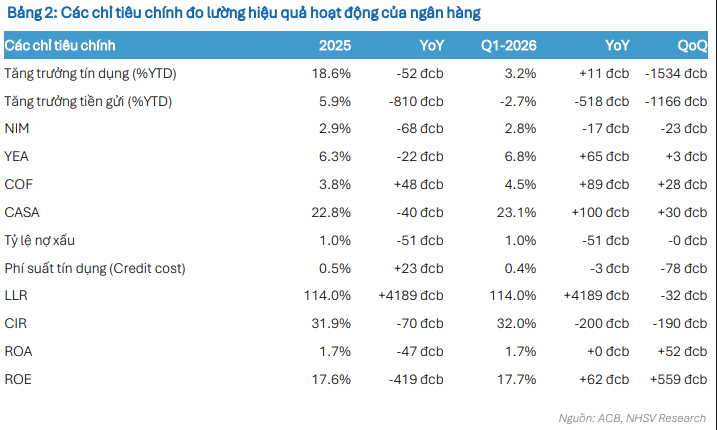

Theo NHSV, một trong những điểm nhấn là tăng trưởng tín dụng của ACB trong quý I/2026 vượt trung bình ngành. Cụ thể, tín dụng tăng 3,23% so với đầu năm, cao hơn mức 3,18% của toàn ngành.

Động lực tăng trưởng chủ yếu đến từ mảng khách hàng doanh nghiệp, tăng 6% YTD, trong đó cho vay các doanh nghiệp sản xuất ghi nhận mức tăng ấn tượng 16%.

Bên cạnh đó, nhóm khách hàng chiến lược MMLCs tiếp tục duy trì đà mở rộng với tăng trưởng tín dụng đạt 14,8%. Dư nợ cho vay bất động sản được kiểm soát ở mức thấp, chỉ chiếm khoảng 5% tổng dư nợ.

Ở chiều nguồn vốn, tiền gửi (bao gồm khách hàng và các tổ chức tín dụng khác) giảm 2,6% so với đầu năm, phản ánh áp lực thanh khoản ngắn hạn không chỉ riêng ACB mà còn phổ biến trong toàn ngành.

Dù các ngân hàng đã chủ động điều chỉnh giảm khoảng 0,5% lãi suất huy động kỳ hạn dài theo định hướng của Ngân hàng Nhà nước, NHSV cho rằng mặt bằng lãi suất huy động trong năm nay vẫn duy trì ở mức cao và có thể hạ nhiệt dần vào nửa cuối năm nhờ đẩy mạnh giải ngân đầu tư công.

Trong khi đó, lãi suất cho vay được kỳ vọng giảm từ quý II nhằm ổn định tâm lý thị trường và hỗ trợ mục tiêu tăng trưởng kinh tế khoảng 10%. Xu hướng đa dạng hóa nguồn vốn, thông qua phát hành giấy tờ có giá kỳ hạn ngắn và trung hạn, cũng được dự báo sẽ gia tăng trong năm nay.

Về chất lượng tài sản, ACB tiếp tục duy trì nền tảng vững chắc. Tính đến cuối quý I/2026, tỷ lệ nợ xấu ở mức 0,97%, trong khi tỷ lệ nợ cần chú ý tăng lên 0,7%, chủ yếu do yếu tố kỹ thuật liên quan đến dữ liệu CIC. Nếu loại trừ yếu tố này, nợ nhóm 2 duy trì ở mức 0,4%, tương đương cuối năm 2025. Tỷ lệ bao phủ nợ xấu đạt 114%, phản ánh chính sách quản trị rủi ro thận trọng mà ngân hàng theo đuổi trong nhiều năm qua.

Dù vẫn tồn tại rủi ro từ biến động vĩ mô và nợ nhóm 2, NHSV cho rằng ACB sẽ tiếp tục duy trì chính sách trích lập dự phòng đều đặn, khó xuất hiện biến động đột biến. Với nền tảng tài sản lành mạnh và mức bao phủ cao, triển vọng lợi nhuận của ngân hàng trong năm 2026 được đánh giá tích cực so với mặt bằng chung ngành ngân hàng.