Từ 21,67 triệu tỷ đồng tài sản đến nhóm ngân hàng sắp vượt 100.000 tỷ đồng vốn điều lệ

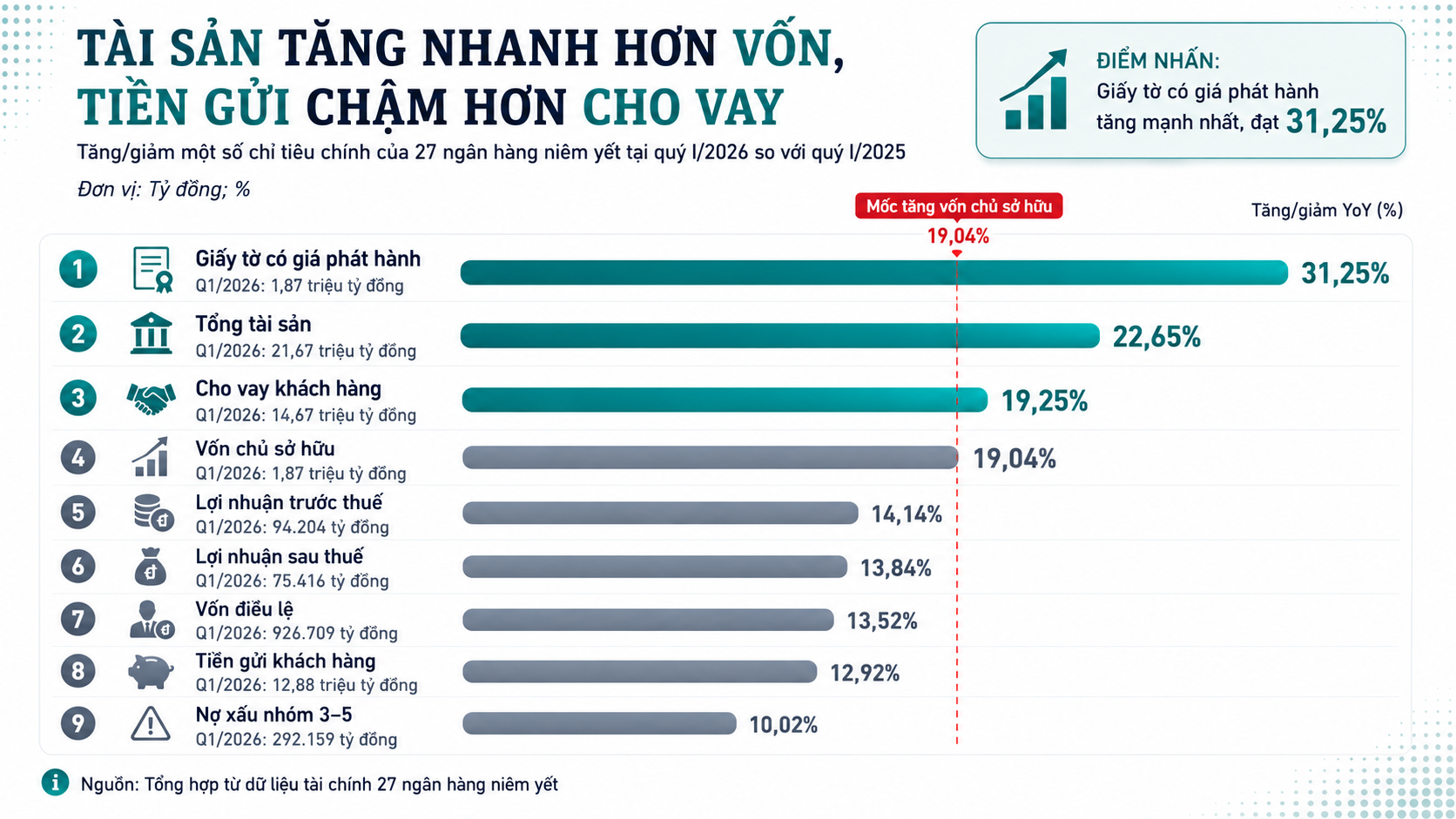

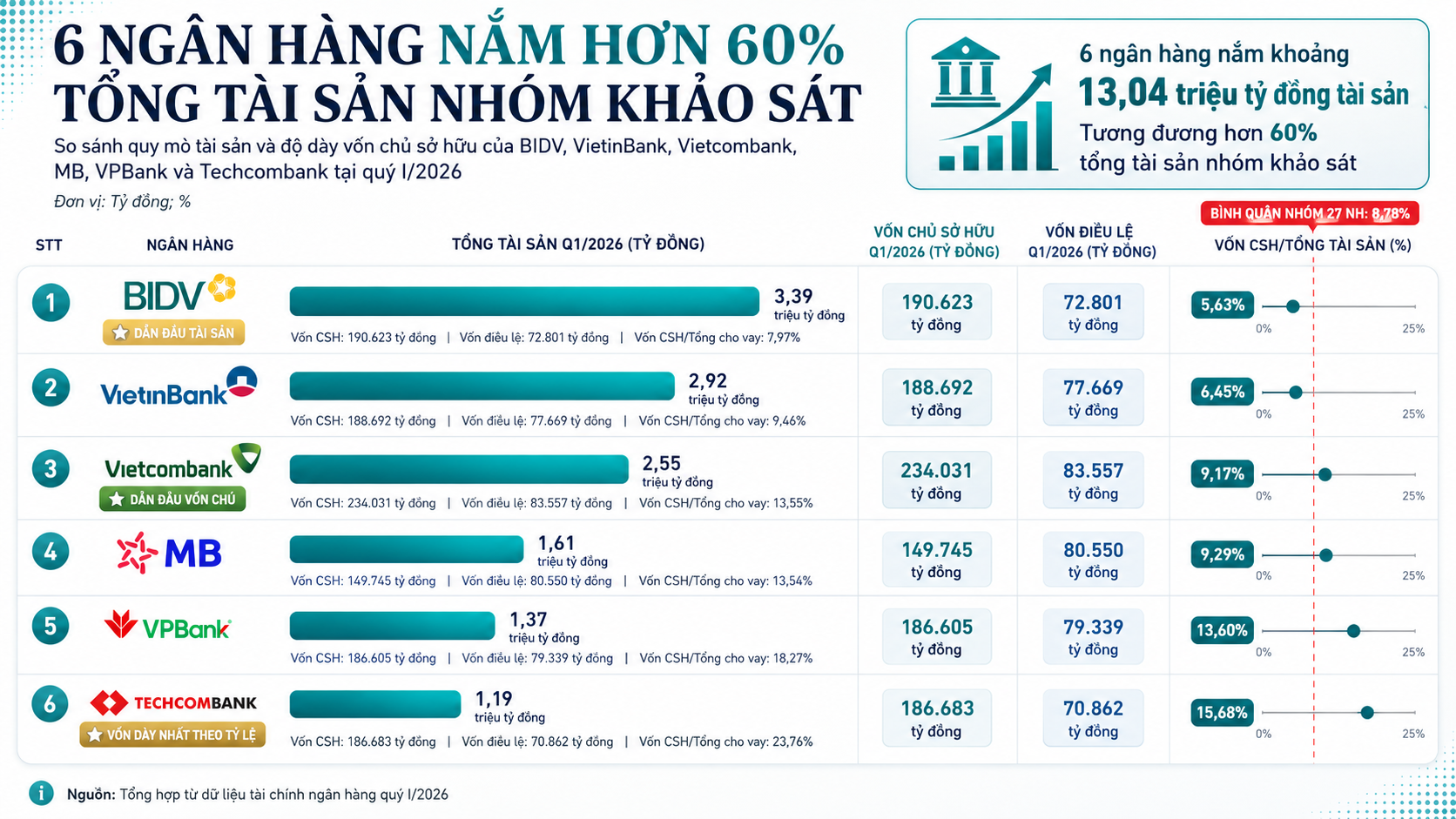

Khép lại quý I/2026, tổng tài sản của 27 ngân hàng thương mại niêm yết đạt 21,67 triệu tỷ đồng, tăng 22,65% so với cùng kỳ năm trước. Quy mô này tập trung mạnh ở 6 định chế dẫn đầu gồm BIDV, VietinBank, Vietcombank, MB, VPBank và Techcombank. Riêng 6 ngân hàng này nắm khoảng 13,04 triệu tỷ đồng tài sản, tương đương hơn 60% tổng tài sản toàn nhóm.

Tài sản tăng 22,65% trong khi vốn điều lệ chỉ tăng 13,52%, cho thấy bảng cân đối mở rộng nhanh hơn nền vốn

Tài sản tăng 22,65% trong khi vốn điều lệ chỉ tăng 13,52%, cho thấy bảng cân đối mở rộng nhanh hơn nền vốnTốc độ mở rộng tài sản đang cao hơn tốc độ tăng vốn. Tổng vốn điều lệ của 27 ngân hàng đạt 926.709 tỷ đồng, tăng 13,52% so với cùng kỳ. Trong khi đó, vốn chủ sở hữu tăng 19,04%, lên 1,87 triệu tỷ đồng. Như vậy, tổng tài sản đang tăng nhanh gấp 1,19 lần vốn chủ sở hữu và 1,68 lần vốn điều lệ.

6 ngân hàng dẫn đầu nắm hơn 60% tổng tài sản, nhưng độ dày vốn chủ phân hóa rõ

6 ngân hàng dẫn đầu nắm hơn 60% tổng tài sản, nhưng độ dày vốn chủ phân hóa rõSự khác biệt giữa thứ hạng tài sản, vốn điều lệ và vốn chủ sở hữu thể hiện rõ ở nhóm ngân hàng lớn. Vietcombank hiện dẫn đầu về vốn điều lệ và vốn chủ sở hữu, với vốn chủ sở hữu hơn 234.000 tỷ đồng. BIDV là ngân hàng có quy mô tài sản lớn nhất hệ thống, nhưng vốn chủ sở hữu xếp sau Vietcombank.

Trong khối ngân hàng cổ phần tư nhân, Techcombank có tổng tài sản thấp hơn nhóm quốc doanh, MB và VPBank, song vốn chủ sở hữu lại gần tương đương VietinBank và VPBank. Tương quan này càng nổi bật khi đặt cạnh tỷ lệ vốn chủ sở hữu trên tổng tài sản của từng ngân hàng.

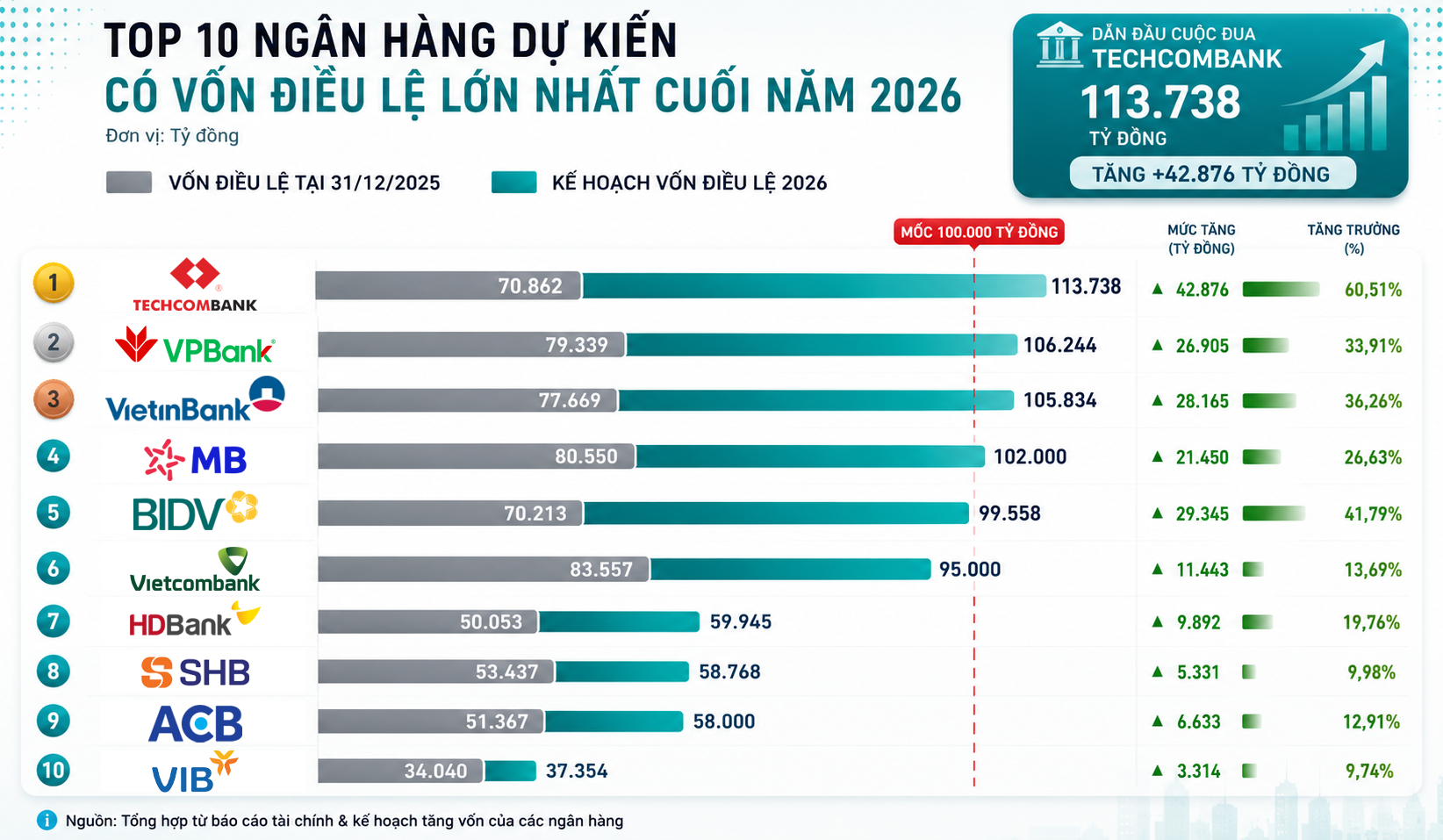

Mốc 100.000 tỷ đồng vốn điều lệ vì vậy trở thành một ranh giới mới trong cuộc đua tăng vốn. Theo các kế hoạch đã công bố, Techcombank, VPBank, VietinBank và MB dự kiến lần lượt vượt ngưỡng này, trong đó Techcombank hướng tới mức gần 114.000 tỷ đồng. Vietcombank và BIDV cũng đặt mục tiêu tiến sát 100.000 tỷ đồng vốn điều lệ.

Nhóm ngân hàng lớn tiến gần ngưỡng 100.000 tỷ đồng vốn điều lệ

Nhóm ngân hàng lớn tiến gần ngưỡng 100.000 tỷ đồng vốn điều lệXu hướng bổ sung vốn không chỉ xuất hiện ở nhóm ngân hàng lớn. Ở phân khúc tầm trung, OCB, ABBank, VietBank và BVBank cũng đưa ra các phương án tăng vốn. Điều này cho thấy nhu cầu củng cố năng lực tài chính đang lan sang nhiều nhóm ngân hàng, thay vì chỉ tập trung ở các định chế có quy mô tài sản lớn nhất.

Dưới góc độ kế toán, tăng vốn điều lệ không luôn đồng nghĩa với việc ngân hàng nhận thêm dòng tiền mới. Chia cổ tức bằng cổ phiếu hoặc phát hành cổ phiếu thưởng làm vốn điều lệ tăng, nhưng không bổ sung tiền vào bảng cân đối. Ngược lại, chào bán cho cổ đông hiện hữu hoặc phát hành riêng lẻ có thể đưa thêm vốn mới vào ngân hàng.

Vốn điều lệ không phải thước đo duy nhất của năng lực vốn. Với ngân hàng, vốn chủ sở hữu còn bao gồm thặng dư vốn cổ phần, các quỹ và lợi nhuận chưa phân phối. Trong khi đó, hệ số an toàn vốn (CAR) được tính trên vốn tự có, gồm vốn cấp 1 và vốn cấp 2 sau các khoản điều chỉnh theo quy định, so với tài sản có rủi ro.

Sau giai đoạn tuân thủ Thông tư 41/2016/TT-NHNN, khung Thông tư 14/2025/TT-NHNN có hiệu lực từ 15/09/2025 tiếp tục đặt yêu cầu an toàn vốn trong tương quan với tài sản có rủi ro. Vì vậy, tăng vốn không chỉ nhằm mở rộng vốn điều lệ, mà còn tạo dư địa cho tăng trưởng tín dụng trong giới hạn an toàn vốn.

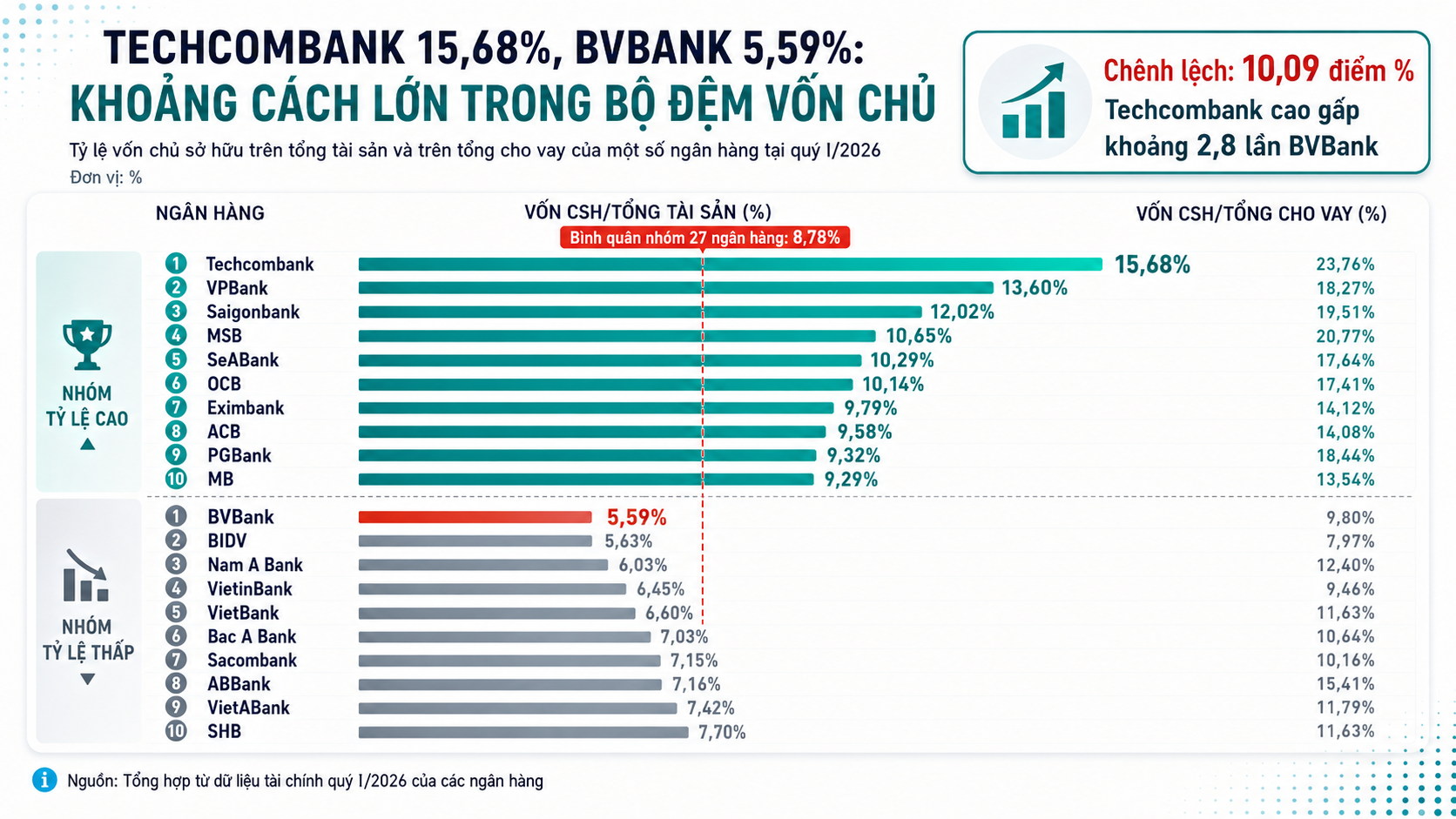

Techcombank 15,68%, BVBank 5,59%: Khoảng cách lớn trong bộ đệm vốn chủ

Mức độ sử dụng đòn bẩy thể hiện rõ qua tỷ lệ vốn chủ sở hữu trên tổng tài sản. Đến cuối quý I/2026, tỷ lệ này của 27 ngân hàng đạt bình quân 8,78%. Nói cách khác, cứ 100 đồng tài sản đang vận hành, hệ thống chỉ có gần 9 đồng vốn chủ sở hữu.

Techcombank đạt 15,68%, BVBank 5,59%, phản ánh khoảng cách lớn về bộ đệm vốn chủ trên tài sản

Techcombank đạt 15,68%, BVBank 5,59%, phản ánh khoảng cách lớn về bộ đệm vốn chủ trên tài sảnKhoảng cách giữa các ngân hàng rất lớn. Ở nhóm có tỷ lệ vốn chủ sở hữu trên tổng tài sản thấp hơn mặt bằng chung, BVBank đạt 5,59%, BIDV 5,63%, Nam A Bank 6,03% và VietinBank 6,45%. Đây là nhóm có mức đòn bẩy kế toán cao hơn nếu xét theo tương quan giữa vốn chủ và tổng tài sản.

Ở chiều ngược lại, Techcombank đạt 15,68%, VPBank 13,60% và Saigonbank 12,02%. Chênh lệch giữa Techcombank và BVBank đạt 10,09 điểm %, tương đương khoảng 2,8 lần. Khoảng cách này cho thấy cùng vận hành trong ngành ngân hàng, bộ đệm vốn chủ phía sau mỗi đồng tài sản có thể khác nhau đáng kể.

So với mức nền năm 2023, một số chỉ tiêu vốn đang thu hẹp. Tỷ lệ vốn chủ sở hữu trên tổng tài sản giảm từ 9,28% tại quý II/2023 xuống 8,78% tại quý I/2026. Tỷ lệ vốn chủ sở hữu trên tổng dư nợ đạt 14,11%, thấp hơn mức 14,70% của quý II/2023. Tỷ lệ vốn chủ sở hữu trên tổng nợ cũng giảm từ 10,35% xuống 9,70%.

Trong quan hệ cấp tín dụng, 27 ngân hàng đang duy trì 14,67 triệu tỷ đồng dư nợ cho vay khách hàng, tương đương khoảng 7,86 lần vốn chủ sở hữu. BIDV là ngân hàng có tỷ lệ vốn chủ sở hữu trên tổng cho vay thấp nhất, ở mức 7,97%. Ở chiều cao hơn, Techcombank đạt 23,76% và MSB đạt 20,77%.

Quá trình mở rộng vốn cổ phần cũng được phản ánh qua số cổ phiếu lưu hành. Tại quý I/2026, nhiều ngân hàng ghi nhận số cổ phiếu lưu hành tăng mạnh so với cùng kỳ, trong đó KienlongBank, VietABank và VietinBank tăng từ hơn 44% đến khoảng 60%. Điều này cho thấy phát hành cổ phiếu vẫn là công cụ quan trọng trong chiến lược tăng vốn của các ngân hàng.

Dù vậy, tỷ lệ vốn chủ sở hữu trên tài sản không đồng nhất với hệ số an toàn vốn. Đây là chỉ tiêu kế toán, chủ yếu phản ánh mức độ đòn bẩy và khả năng hấp thụ tổn thất bằng vốn chủ sở hữu. Hệ số an toàn vốn lại phụ thuộc vào vốn tự có và tài sản có rủi ro, nên thuộc một khung đánh giá riêng.

VPBank, Techcombank, MB, VIB: Khi tín dụng, LDR, NIM và nợ xấu cùng tạo áp lực vốn

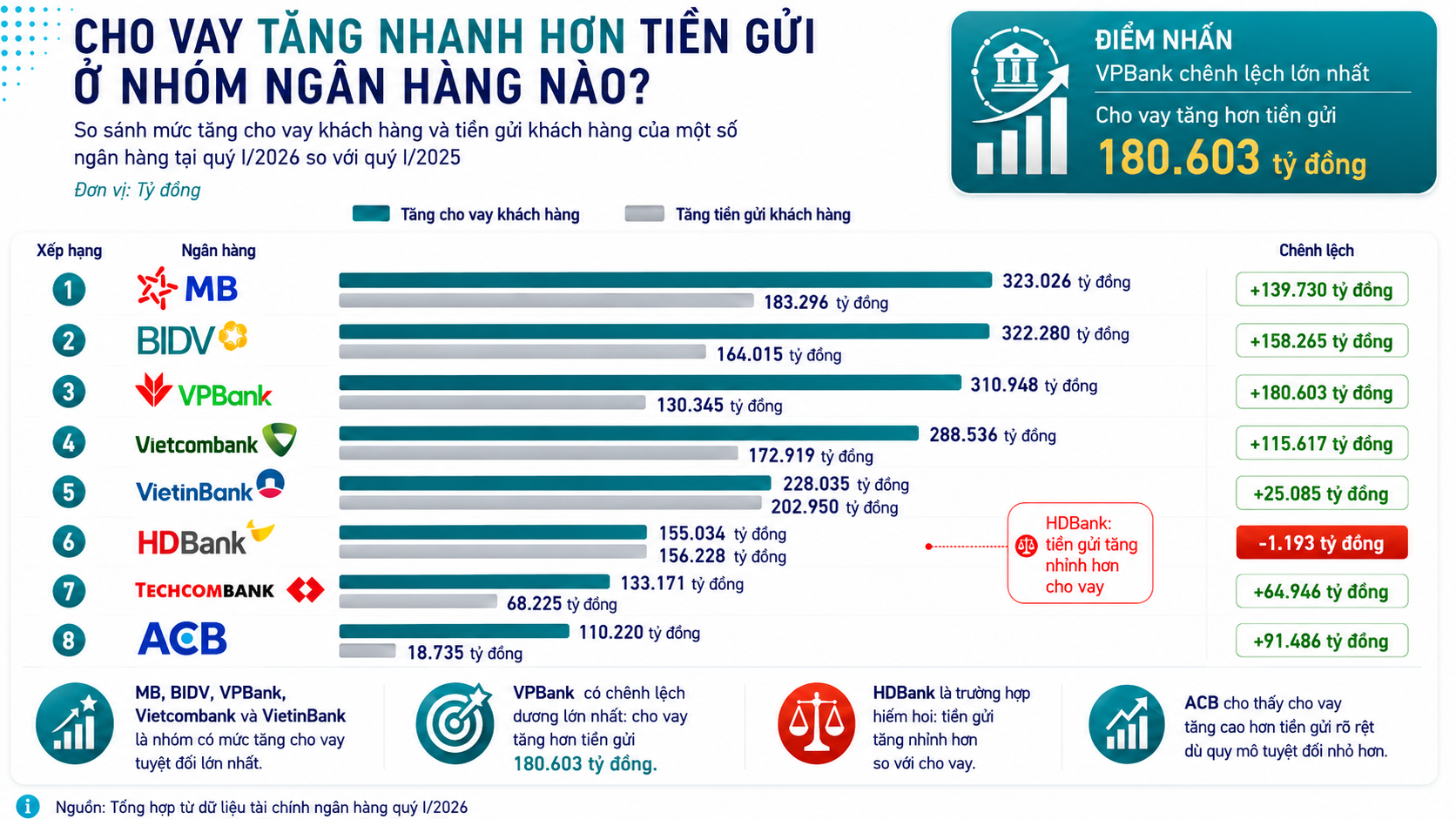

Tốc độ mở rộng tín dụng đang tạo thêm sức ép lên cấu trúc nguồn vốn. Đến cuối quý I/2026, dư nợ cho vay khách hàng của 27 ngân hàng đạt 14,67 triệu tỷ đồng, cao hơn đáng kể so với 12,88 triệu tỷ đồng tiền gửi khách hàng. Trong một năm, dư nợ tăng thêm 2,37 triệu tỷ đồng, cao gấp khoảng 1,61 lần mức tăng của tiền gửi.

Mức tăng dư nợ tuyệt đối tập trung ở nhóm ngân hàng lớn. MB tăng cho vay thêm khoảng 323.026 tỷ đồng, BIDV tăng 322.280 tỷ đồng, VPBank tăng 310.948 tỷ đồng, Vietcombank tăng 288.536 tỷ đồng và VietinBank tăng 228.035 tỷ đồng. Ở chiều tiền gửi, mức tăng tập trung chủ yếu tại VietinBank, MB, Vietcombank, BIDV, HDBank và VPBank.

Cho vay tăng nhanh hơn tiền gửi, áp lực cân đối nguồn vốn gia tăng

Cho vay tăng nhanh hơn tiền gửi, áp lực cân đối nguồn vốn gia tăngTính theo từng ngân hàng, tỷ lệ cho vay trên tiền gửi khách hàng bình quân đạt 108,38%. Có 20/27 ngân hàng ghi nhận tỷ lệ trên 100%, trong đó 7 ngân hàng vượt 120%.

Để bổ sung nguồn tài trợ cho bảng cân đối, các ngân hàng đẩy mạnh phát hành giấy tờ có giá. Đến quý I/2026, quy mô giấy tờ có giá phát hành đạt 1,87 triệu tỷ đồng, tăng 31,25% so với cùng kỳ. Khoản mục này tập trung lớn tại các ngân hàng có quy mô bảng cân đối lớn và nhu cầu tài trợ tín dụng cao.

Khả năng tạo vốn nội sinh cũng chịu ảnh hưởng từ biên lãi thuần. Tại quý I/2026, NIM bình quân của 27 ngân hàng đạt 2,85%, giảm 0,57 điểm % so với mức 3,42% tại quý II/2023. Khi biên lãi thuần thu hẹp, tốc độ tích lũy vốn từ lợi nhuận giữ lại cũng chịu sức ép.

Dù vậy, lợi nhuận toàn nhóm vẫn tăng. Lợi nhuận trước thuế của 27 ngân hàng đạt 94.204 tỷ đồng, tăng 14,14% so với cùng kỳ. Tuy nhiên, tốc độ tăng lợi nhuận vẫn thấp hơn tốc độ tăng tổng tài sản và dư nợ cho vay, khiến dư địa tạo vốn nội sinh không bắt kịp tốc độ mở rộng bảng cân đối.

Chất lượng tài sản là biến số tiếp theo tác động đến nhu cầu vốn. Tổng nợ xấu nhóm 3–5 của 27 ngân hàng đạt 292.159 tỷ đồng, tăng 10,02% so với cùng kỳ. Trong khi đó, tỷ lệ bao phủ nợ xấu toàn nhóm đạt khoảng 79,8%, cho thấy bộ đệm dự phòng tăng không theo kịp quy mô nợ xấu hiện hữu.

Áp lực tăng vốn vì vậy không chỉ đến từ quy mô tài sản, mà còn từ tốc độ tăng tín dụng, cấu trúc nguồn vốn, biên lãi thuần, nợ xấu và bộ đệm dự phòng. Sức chịu đựng của từng ngân hàng nằm ở độ dày vốn chủ, chứ không chỉ ở quy mô vốn điều lệ.