CAR cao và cách ngân hàng ngoại giữ vùng đệm vốn

Khối ngân hàng 100% vốn nước ngoài tại Việt Nam đang vận hành theo một cách khác với phần lớn ngân hàng nội địa niêm yết. Trong mô hình này, vốn, thanh khoản và chất lượng tài sản thường được đặt trước lợi nhuận. Vì vậy, hệ số an toàn vốn (CAR) không chỉ là một chỉ tiêu tuân thủ, mà còn là công cụ giữ biên an toàn cho bảng cân đối.

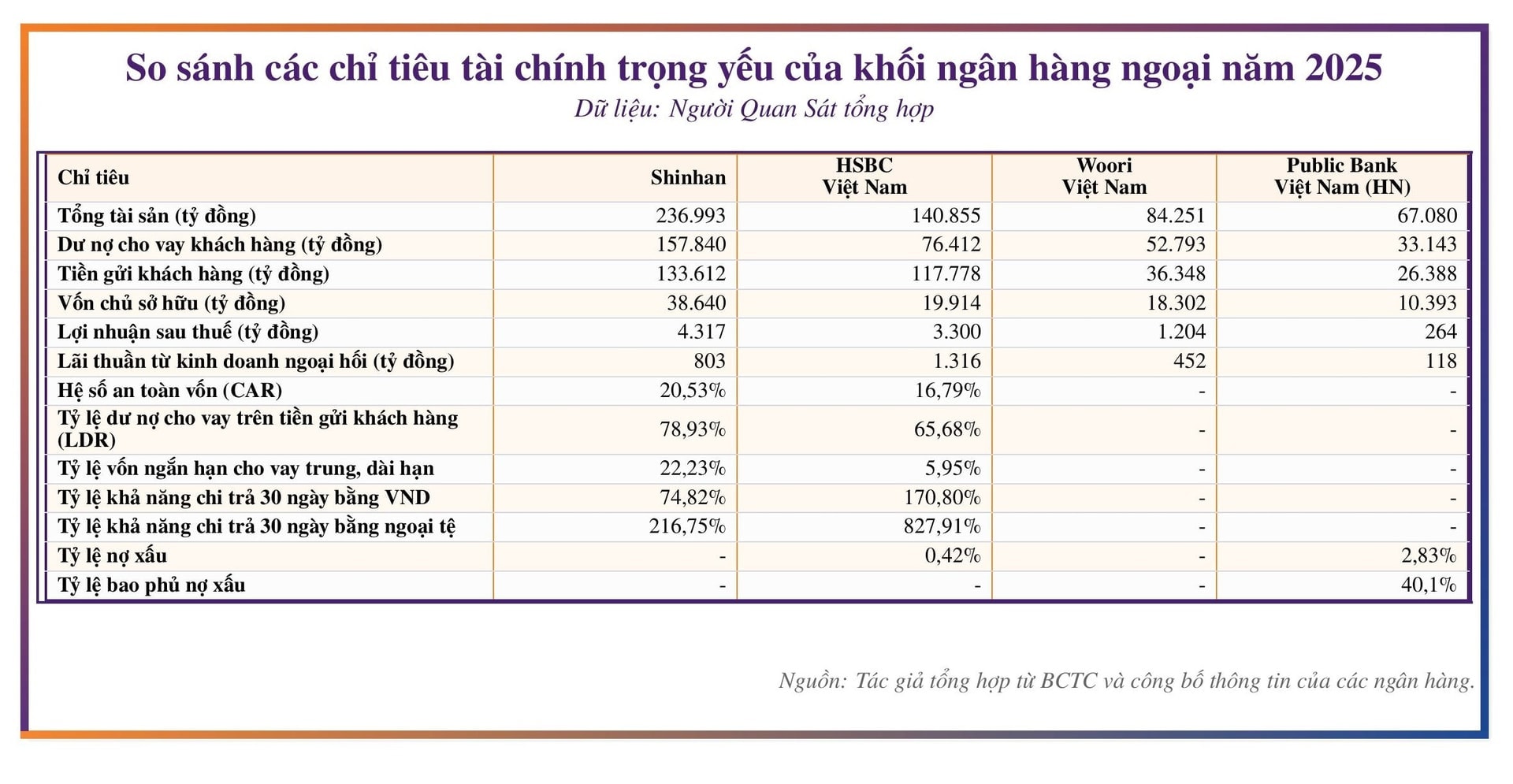

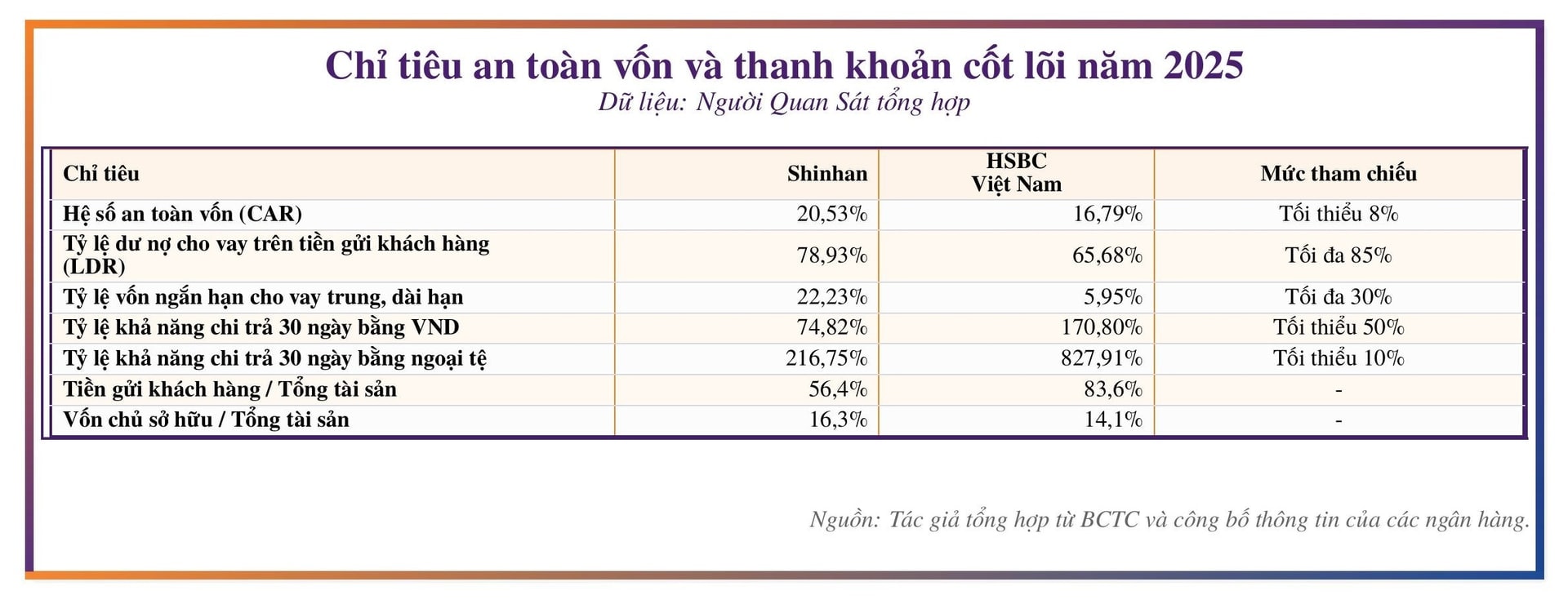

Quy định hiện hành yêu cầu ngân hàng và chi nhánh ngân hàng nước ngoài duy trì tỷ lệ an toàn vốn (CAR) tối thiểu 8%. Tuy nhiên, mức duy trì thực tế của một số ngân hàng ngoại cao hơn khá xa ngưỡng này. Năm 2025, Ngân hàng TNHH MTV Shinhan Việt Nam (Shinhan) duy trì hệ số an toàn vốn ở mức 20,53%, còn Ngân hàng TNHH MTV HSBC Việt Nam ở mức 16,79%.

Khoảng cách này cho thấy vốn của khối ngoại không được phân bổ theo kiểu chỉ cần đáp ứng chuẩn tối thiểu, mà theo hướng giữ vùng đệm lớn hơn cho rủi ro tín dụng, rủi ro thị trường và rủi ro hoạt động.

Cùng thời điểm, Shinhan có tổng tài sản 236.993 tỷ đồng, dư nợ cho vay 157.840 tỷ đồng, tiền gửi khách hàng 133.612 tỷ đồng, vốn chủ sở hữu 38.640 tỷ đồng và lợi nhuận sau thuế 4.317 tỷ đồng. HSBC có tổng tài sản 140.855 tỷ đồng, dư nợ 76.412 tỷ đồng, tiền gửi khách hàng 117.778 tỷ đồng, vốn chủ sở hữu 19.914 tỷ đồng và lợi nhuận sau thuế 3.300 tỷ đồng.

Ngân hàng TNHH MTV Woori Việt Nam (Woori) đạt 84.251 tỷ đồng tổng tài sản và 1.204 tỷ đồng lợi nhuận sau thuế, còn Ngân hàng TNHH MTV Public Việt Nam (Public Bank) hợp nhất ở mức 67.080 tỷ đồng tài sản và 264 tỷ đồng lợi nhuận sau thuế.

Khối ngân hàng ngoại năm 2025: Vốn dày, tài sản lớn nhưng không chạy theo tăng trưởng lợi nhuận bằng mọi giá

Khối ngân hàng ngoại năm 2025: Vốn dày, tài sản lớn nhưng không chạy theo tăng trưởng lợi nhuận bằng mọi giáNhìn từ hiệu quả sử dụng vốn, việc giữ vốn chủ sở hữu ở mức cao thường làm chậm tốc độ cải thiện tỷ suất sinh lời trên vốn nếu ngân hàng không đồng thời mở rộng mạnh đòn bẩy. Tuy vậy, ở mô hình của ngân hàng ngoại, vốn không chỉ phục vụ tăng trưởng tín dụng. Vốn còn giữ vai trò bảo vệ thanh khoản, hấp thụ rủi ro và duy trì dư địa ứng phó khi điều kiện thị trường thay đổi.

Trường hợp Shinhan cho thấy ngân hàng vẫn đạt tỷ suất sinh lời trên tổng tài sản (ROA) 1,82% và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) 11,17% dù duy trì CAR trên 20%.

Thanh khoản rộng và tín dụng không còn là đích số một

Nếu vốn là lớp bảo vệ thứ nhất, thanh khoản là điểm tựa thứ hai trong cách ngân hàng ngoại tổ chức bảng cân đối. Quy định hiện hành đặt trần tỷ lệ dư nợ cho vay so với tổng tiền gửi ở mức 85%, yêu cầu tỷ lệ khả năng chi trả trong 30 ngày tối thiểu 50% đối với đồng Việt Nam và 10% đối với ngoại tệ, đồng thời giữ tỷ lệ tối đa của nguồn vốn ngắn hạn dùng để cho vay trung và dài hạn ở mức 30%.

Đây là các ngưỡng cơ bản để đo mức độ an toàn thanh khoản của một ngân hàng. Năm 2025, HSBC duy trì tỷ lệ dư nợ cho vay trên tổng tiền gửi ở mức 65,68%, còn Shinhan ở mức 78,93%, đều thấp hơn mức trần 85%.

Ở tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, HSBC ở mức 5,95%, còn Shinhan là 22,23%, đều thấp hơn ngưỡng 30%. Về khả năng chi trả trong 30 ngày, HSBC đạt 170,8% với đồng Việt Nam và 827,91% với ngoại tệ, còn Shinhan đạt 74,82% với đồng Việt Nam và 216,75% với ngoại tệ.

CAR cao, LDR thấp, thanh khoản rộng: Bộ đệm an toàn làm nên khác biệt của ngân hàng ngoại

CAR cao, LDR thấp, thanh khoản rộng: Bộ đệm an toàn làm nên khác biệt của ngân hàng ngoạiNhững chỉ tiêu này cho thấy hai ngân hàng duy trì trạng thái thanh khoản rộng hơn khá nhiều so với mức tối thiểu. Cấu trúc nguồn vốn của HSBC giúp lý giải rõ hơn cách vận hành này.

Ngân hàng có 117.778 tỷ đồng tiền gửi khách hàng trên tổng tài sản 140.855 tỷ đồng, tức tỷ trọng tiền gửi trên tổng tài sản vượt 83%. Nền vốn này gắn nhiều với quản lý tiền mặt, thanh toán quốc tế và dòng tiền của các tập đoàn đa quốc gia. Khi nguồn vốn ổn định và chi phí vốn thấp, áp lực phải đẩy cho vay lên sát trần để mở rộng lợi nhuận giảm đi đáng kể.

Shinhan đi theo hướng tương tự, dù nhịp mở rộng quy mô mạnh hơn. Ngân hàng vừa duy trì CAR trên 20%, vừa giữ LDR dưới 79%, đồng thời vẫn tạo ra ROA 1,82% và ROE 11,17%. Điều đó cho thấy tăng trưởng tín dụng không phải là biến số được đẩy lên bằng mọi giá, mà vận động trong giới hạn của vốn và thanh khoản.

Trong nhóm này, Public Bank có cấu trúc nguồn vốn khác biệt hơn. Dư nợ cho vay hợp nhất của ngân hàng ở mức 33.143 tỷ đồng, trong khi tiền gửi khách hàng hợp nhất là 26.388 tỷ đồng. Tỷ lệ cấp tín dụng so với nguồn vốn huy động được ước quanh 125,6%, cùng với tỷ lệ nợ xấu 2,83% và tỷ lệ bao phủ nợ xấu quanh 40,1%.

Các chỉ tiêu này cho thấy Public Bank dựa nhiều hơn vào nguồn vốn ngoài tiền gửi khách hàng và giá trị tài sản bảo đảm để duy trì tăng trưởng. Woori lại cho thấy một hướng đi khác, với quy mô tài sản tăng nhanh lên 84.251 tỷ đồng. Tuy nhiên, khi đặt cạnh HSBC, Shinhan và Public Bank, điểm chung của cả nhóm vẫn khá rõ: tín dụng không còn là mục tiêu điều hành số một.

Ngoại hối, dịch vụ và FDI định hình nguồn lợi nhuận

Khi không đẩy mạnh đòn bẩy tín dụng, ngân hàng ngoại phải mở rộng nguồn thu theo hướng khác. Điểm nổi bật nhất nằm ở ngoại hối, dịch vụ và các nghiệp vụ gắn với dòng vốn xuyên biên giới. Đây là khu vực tạo khác biệt rõ nhất giữa khối ngân hàng ngoại với mô hình lợi nhuận phụ thuộc chủ yếu vào chênh lệch lãi suất cho vay và huy động.

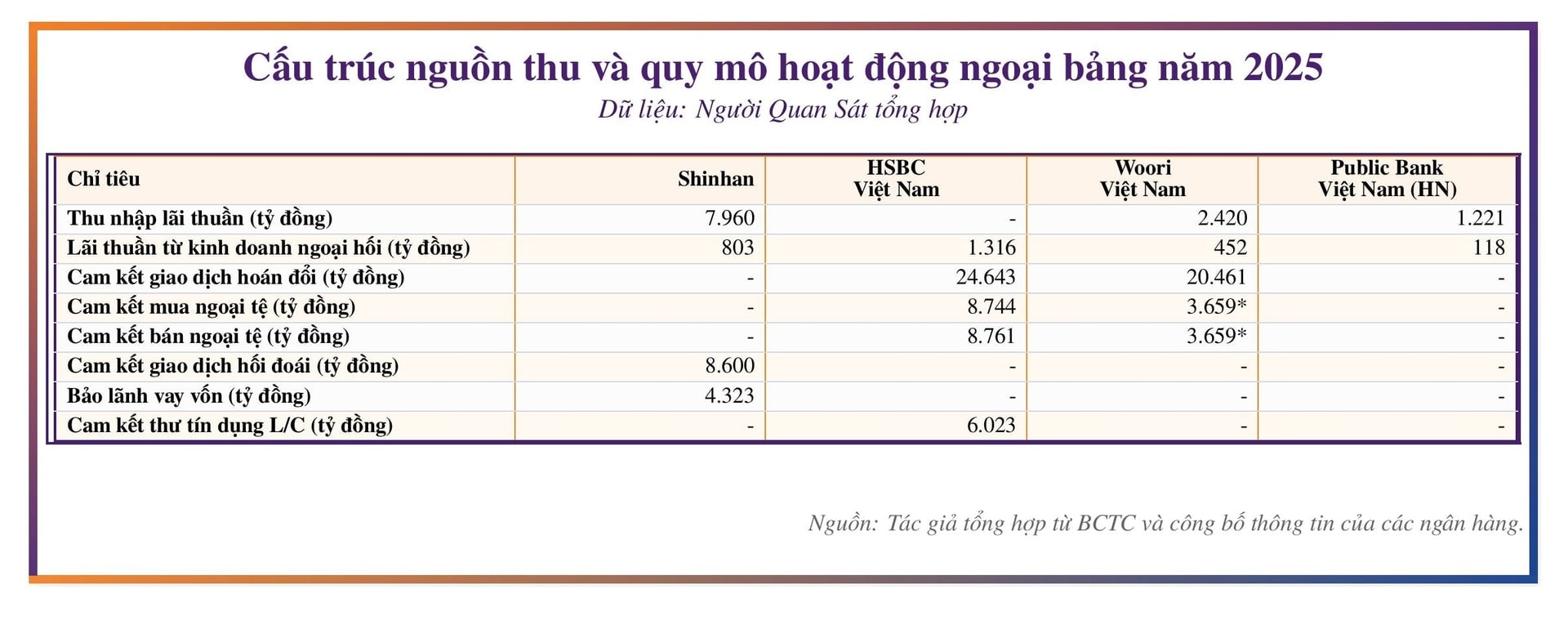

Quy mô hoạt động ngoại bảng của nhóm này cho thấy hướng đi đó khá rõ. HSBC có cam kết giao dịch hoán đổi lên tới 24.643 tỷ đồng và cam kết thư tín dụng (Letter of Credit - L/C) 6.023 tỷ đồng. Woori có quy mô giao dịch hoán đổi 20.461 tỷ đồng. Shinhan ghi nhận cam kết giao dịch hối đoái 8.600 tỷ đồng và bảo lãnh vay vốn 4.323 tỷ đồng.

Cấu trúc hoạt động này cho thấy ngân hàng ngoại không chỉ cho vay, mà còn giữ vai trò lớn trong thanh toán, phòng ngừa rủi ro tỷ giá, bảo lãnh và tài trợ thương mại cho khách hàng doanh nghiệp, đặc biệt là khu vực có vốn đầu tư trực tiếp nước ngoài (FDI).

Ngoại hối, hoán đổi, bảo lãnh và L/C trở thành trụ cột nguồn thu ngoài tín dụng của ngân hàng ngoại

Ngoại hối, hoán đổi, bảo lãnh và L/C trở thành trụ cột nguồn thu ngoài tín dụng của ngân hàng ngoạiCơ cấu thu nhập năm 2025 phản ánh rõ sự dịch chuyển đó. Shinhan vẫn tạo ra thu nhập lãi thuần lớn nhất, đạt 7.960 tỷ đồng, nhờ quy mô tín dụng lớn nhất nhóm. Woori đạt 2.420 tỷ đồng thu nhập lãi thuần, còn Public Bank hợp nhất ở mức 1.221 tỷ đồng.

Tuy nhiên, HSBC lại nổi bật ở mảng ngoại hối với thu nhập thuần 1.316 tỷ đồng, cao hơn mức 803 tỷ đồng của Shinhan, 452 tỷ đồng của Woori và 118 tỷ đồng của Public Bank. Điều đó cho thấy lợi nhuận của khối ngoại không tập trung vào một trụ cột tín dụng duy nhất, mà được mở rộng sang ngoại hối, dịch vụ và các giao dịch gắn với luồng vốn xuyên biên giới.

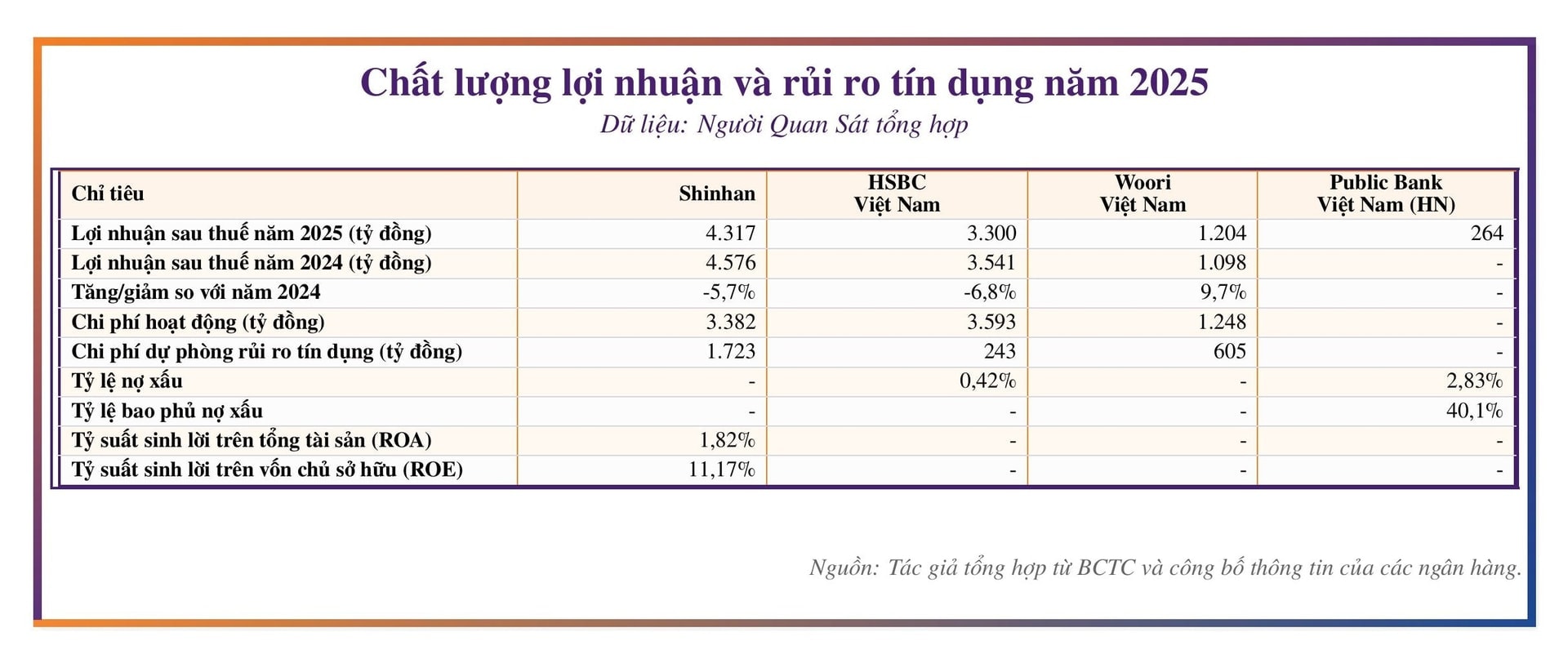

Sự khác biệt này cũng làm thay đổi cách nhìn về chất lượng lợi nhuận. Shinhan ghi nhận chi phí hoạt động 3.382 tỷ đồng, HSBC ở mức 3.593 tỷ đồng, còn Woori là 1.248 tỷ đồng. Ở rủi ro tín dụng, Shinhan trích lập dự phòng 1.723 tỷ đồng trên dư nợ 157.840 tỷ đồng, còn Woori trích lập 605 tỷ đồng trên dư nợ 52.793 tỷ đồng.

Public Bank giữ chi phí tín dụng thấp hơn, nhưng bộ đệm dự phòng mỏng hơn. Điều đó cho thấy lợi nhuận giữa các ngân hàng không chỉ khác nhau ở quy mô, mà còn khác ở cấu trúc và mức độ an toàn.

Lợi nhuận phân hóa theo cấu trúc thu nhập, chi phí tín dụng và mức độ thận trọng trong quản trị rủi ro

Lợi nhuận phân hóa theo cấu trúc thu nhập, chi phí tín dụng và mức độ thận trọng trong quản trị rủi roHSBC là ngân hàng hiếm hoi có tỷ lệ nợ xấu xác định trực tiếp ở mức 0,42%, giảm từ 0,46% của năm trước, với giá trị nợ xấu ròng 495 tỷ đồng. Trong khi đó, Shinhan, Woori và Public Bank không có tỷ lệ nợ xấu trực tiếp trong phần tóm tắt ngắn. Dù vậy, mức trích lập dự phòng, quy mô nợ đã xử lý và trạng thái bảng cân đối vẫn cho thấy sự phân hóa khá rõ.

Woori đi cùng quỹ đạo tăng trưởng nhanh hơn nhưng chịu áp lực chi phí tín dụng lớn hơn. Public Bank giữ chi phí tín dụng thấp hơn, song tỷ lệ bao phủ nợ xấu lại mỏng hơn.

Bức tranh lợi nhuận năm 2025 vì thế cũng phân hóa theo đúng cấu trúc đó. Shinhan vẫn dẫn đầu với 4.317 tỷ đồng lợi nhuận sau thuế, nhưng thấp hơn mức 4.576 tỷ đồng của năm 2024. HSBC đạt 3.300 tỷ đồng, thấp hơn mức 3.541 tỷ đồng của năm trước.

Woori đạt 1.204 tỷ đồng lợi nhuận sau thuế, cao hơn mức 1.098 tỷ đồng năm 2024, còn Public Bank ở mức 264 tỷ đồng lợi nhuận sau thuế hợp nhất. Nhìn từ cấu trúc nguồn thu, lợi nhuận của nhóm ngân hàng ngoại gắn nhiều hơn với ngoại hối, dịch vụ, trạng thái bảng cân đối và kỷ luật quản trị rủi ro, thay vì phụ thuộc chủ yếu vào tăng trưởng tín dụng.

![[ĐHĐCĐ FPT] Ông Trương Gia Bình: FPT trong tương lai có thể sánh vai với các tập đoàn AI hàng đầu thế giới](https://taichinhforum.com/zoom/480x288/uploads/images/auto/2026/04/16/agm-79-1776332092456800975138-0-0-1250-2000-crop-1776332107663801165585.jpg)