Lãi suất VND lên vùng 7%/năm, chênh lệch với USD được nới rộng

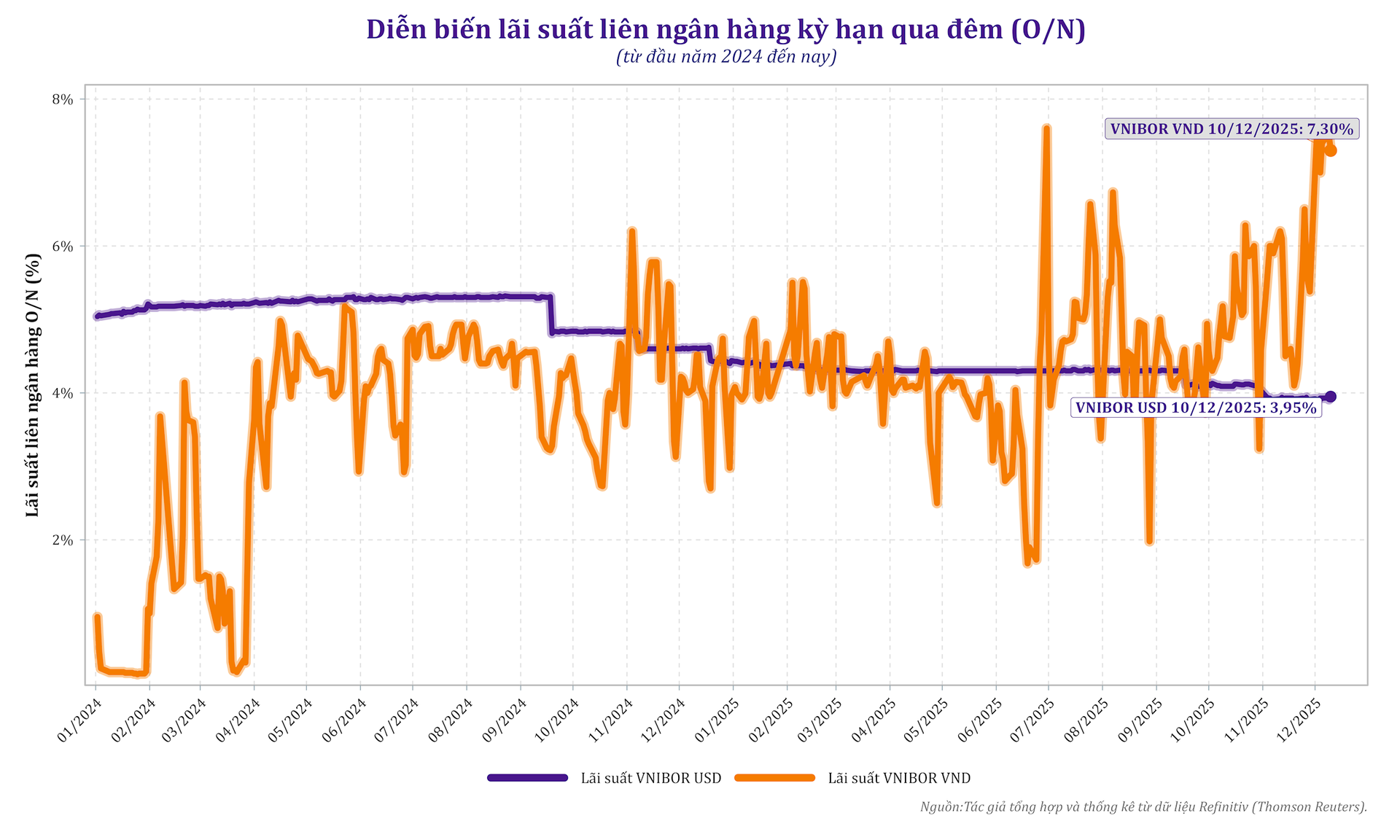

Những tuần cuối năm 2025, lãi suất VND trên thị trường liên ngân hàng tăng mạnh lên vùng cao. Lãi suất qua đêm có thời điểm đạt 7–7,5%/năm — mức cao nhất kể từ giữa năm 2023. Trong 10 ngày đầu tháng 12 (8 phiên giao dịch), lãi suất qua đêm bình quân đạt 7,34%/năm, tăng 1,98 điểm phần trăm so với bình quân tháng 11.

Diễn biến lãi suất liên ngân hàng kỳ hạn qua đêm (O/N) của VND và USD từ đầu năm 2024 đến nay. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).

Diễn biến lãi suất liên ngân hàng kỳ hạn qua đêm (O/N) của VND và USD từ đầu năm 2024 đến nay. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).Diễn biến lãi suất liên ngân hàng ghi nhận những nhịp điều chỉnh ngắn. Lãi suất qua đêm phiên cuối tuần trước (5/12) hạ xuống vùng 6%/năm rồi bật tăng mạnh trở lại đầu tuần này, trong bối cảnh xuất hiện giao dịch Kho bạc Nhà nước (KBNN) mua 150 triệu USD với ngày giao dịch 9/12 và ngày thanh toán 11/12.

Trước thời điểm thanh toán, KBNN rút bớt tiền gửi tại một số ngân hàng thương mại (NHTM) nhà nước lớn để chuẩn bị nguồn, khiến thanh khoản VND tại nhóm này tạm thời thu hẹp, qua đó đẩy mặt bằng lãi suất liên ngân hàng đảo chiều tăng, trước khi dòng vốn dịch chuyển sang các ngân hàng bán ngoại tệ.

Theo Nghị định 24/2016, sửa đổi bởi Nghị định 14/2025/NĐ-CP, tiền gửi của KBNN tại khối NHTM nhà nước bị giới hạn ở mức tối đa 50% tổng số dư. Hiện tại, tài khoản tổng hợp Kho bạc (TGA) tại NHNN khoảng 750 nghìn tỷ đồng, còn tiền gửi KBNN tại nhóm ngân hàng Big4 khoảng 400 nghìn tỷ đồng, gần chạm trần quy định. Do đó, dư địa điều chỉnh tăng thêm tỷ trọng tiền gửi KBNN tại nhóm ngân hàng lớn gần như không còn, dù lãi suất chào có nhích lên.

Trong bối cảnh lãi suất VND đi lên, chênh lệch lãi suất qua đêm giữa VND và USD trong 10 ngày đầu tháng 12 vào khoảng 3,42 điểm phần trăm, trong khi lãi suất USD qua đêm và các kỳ hạn ngắn duy trì quanh 4%/năm.

Song song, NHNN bơm ròng hàng chục nghìn tỷ đồng qua kênh thị trường mở (OMO), kéo dài kỳ hạn cầm cố lên trên 100 ngày và nâng lãi suất OMO từ 4% lên 4,5%/năm sau khoảng 19 tháng giữ nguyên. Dư nợ tín dụng toàn hệ thống đã vượt 18,2 triệu tỷ đồng, tăng 16,56% so với cuối năm 2024, duy trì áp lực nhu cầu vốn ngắn hạn ở mức cao.

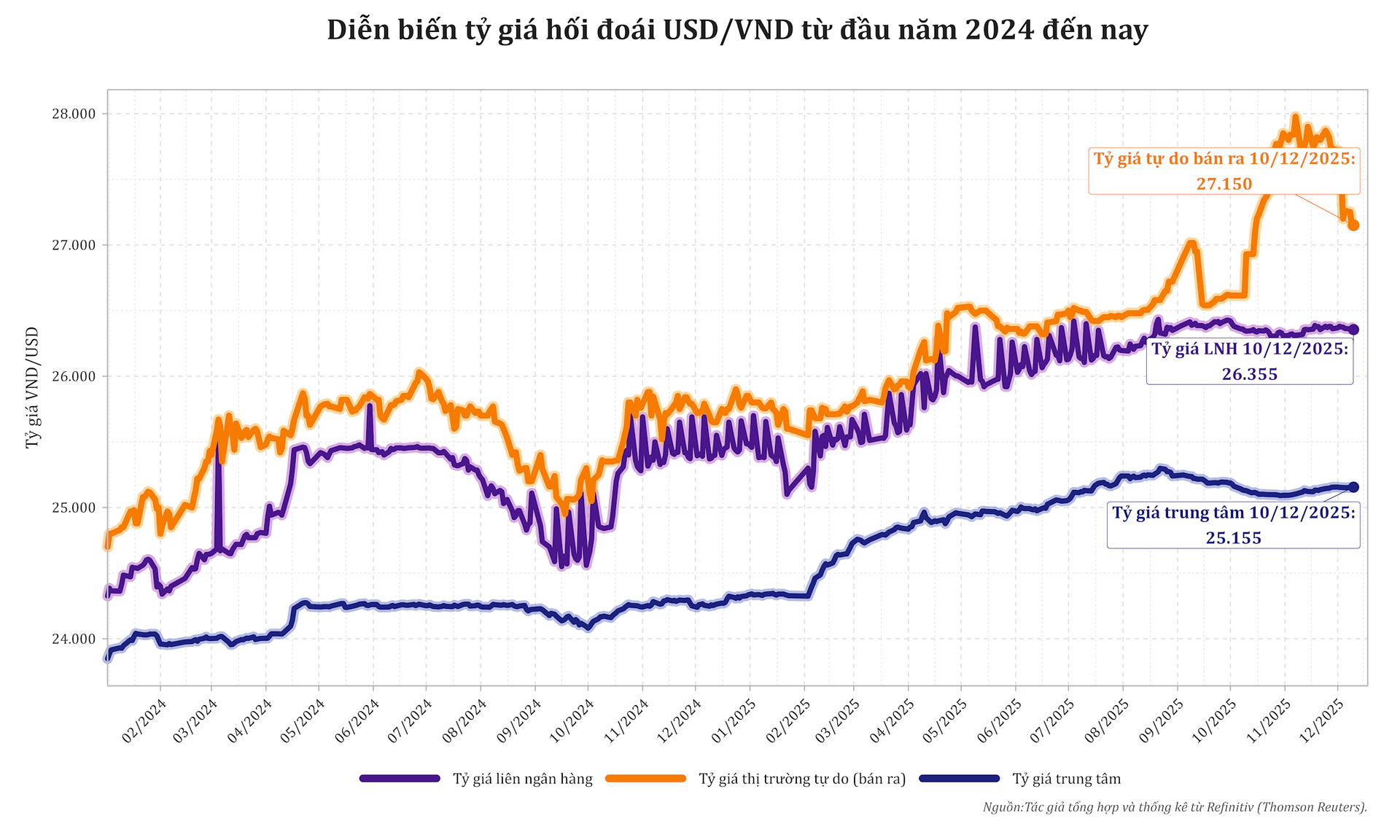

Diễn biến tỷ giá USD/VND trên các thị trường từ đầu năm 2024 đến nay. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).

Diễn biến tỷ giá USD/VND trên các thị trường từ đầu năm 2024 đến nay. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).Tại ngày 10/12, tỷ giá trung tâm ở mức 25.155 VND/USD. Tỷ giá giao ngay tại ngân hàng thương mại quanh 23.948/26.362 VND/USD, tỷ giá liên ngân hàng khoảng 26.355 VND/USD, còn trên thị trường tự do bán ra là 27.150 VND/USD.

So với cuối năm 2024, tỷ giá liên ngân hàng tăng 3,41%, tỷ giá trung tâm tăng 3,37% và tỷ giá thị trường tự do tăng 5,02%. Trong bối cảnh lãi suất VND ngắn hạn duy trì ở vùng cao, tỷ giá đi ngang trong biên độ kiểm soát, NHNN có cơ sở để sử dụng kênh hoán đổi ngoại tệ nhằm bổ sung thanh khoản VND cho hệ thống.

Nguồn VND 14 ngày quanh 5%/năm từ hai đợt hoán đổi USD/VND

Trong tuần đầu tháng 12, NHNN tổ chức hai phiên hoán đổi USD/VND với các tổ chức tín dụng, cùng sử dụng kỳ hạn 14 ngày và hạn mức tối đa 500 triệu USD mỗi phiên. Phiên ngày 5/12 có tỷ giá giao ngay 23.945 VND/USD và tỷ giá kỳ hạn 23.955 VND/USD.

Phiên ngày 10/12 giữ nguyên kỳ hạn và hạn mức, điều chỉnh tỷ giá giao ngay lên 23.948 VND/USD và tỷ giá kỳ hạn lên 23.958 VND/USD, với ngày giá trị 12/12 và đáo hạn 26/12. Nếu toàn bộ hạn mức trong phiên thứ hai được hấp thụ, lượng VND tạm thời cung ứng ra thị trường tương đương khoảng 11,97 nghìn tỷ đồng trong 14 ngày, tính theo tỷ giá giao ngay 23.948 VND/USD.

Mỗi hợp đồng hoán đổi gồm hai giao dịch gắn liền giữa NHNN và tổ chức tín dụng. Ở chiều giao ngay, NHNN mua USD và bán VND cho ngân hàng; ở chiều kỳ hạn, NHNN bán lại đúng số USD đó và mua lại VND theo tỷ giá đã ấn định cho kỳ hạn 14 ngày.

Trong phiên ngày 10/12, ngân hàng bán USD cho NHNN ở mức 23.948 VND/USD (ngày giá trị 12/12) và đến ngày đáo hạn 26/12 mua lại USD ở mức 23.958 VND/USD, đồng thời hoàn trả lượng VND đã nhận ban đầu cùng phần chi phí được gói trong chênh lệch 10 đồng giữa hai mức tỷ giá.

Chênh lệch 10 đồng giữa tỷ giá kỳ hạn 23.958 và tỷ giá giao ngay 23.948 cho kỳ hạn 14 ngày, khi quy đổi theo công thức chênh lệch lãi suất giữa hai đồng tiền, tương đương khoảng 1,1%/năm.

Sau cuộc họp ngày 10/12 (giờ Mỹ), Ủy ban Thị trường mở Liên bang (FOMC) hạ biên độ mục tiêu lãi suất quỹ liên bang xuống 3,50–3,75%/năm. Trong giai đoạn thực hiện hợp đồng hoán đổi đợt hai, lãi suất USD tham chiếu được giả định ở mức 3,75%/năm, tương ứng cận trên của biên độ mới. Với phần chênh lệch khoảng 1,1%/năm giữ nguyên, chi phí vốn VND ngầm định trong đợt hoán đổi thứ hai được ước tính khoảng 4,9%/năm, thấp hơn mức 5,1%/năm của đợt đầu.

Ví dụ, với quy mô tham gia giả định khoảng 100 triệu USD trong phiên ngày 10/12, một ngân hàng sẽ nhận về khoảng 2.394,8 tỷ đồng trong 14 ngày, tính theo tỷ giá giao ngay 23.948 VND/USD. Chi phí lãi trên số vốn này, với mức lãi suất VND ngầm định khoảng 4,9%/năm, thấp hơn đáng kể so với khoảng 7%/năm của các khoản vay VND cùng kỳ hạn trên thị trường liên ngân hàng.

Như vậy, hai đợt hoán đổi USD/VND đã hình thành một nguồn VND kỳ hạn 14 ngày với chi phí vốn quanh 5%/năm, thấp hơn rõ rệt so với mặt bằng lãi suất ngắn hạn, giúp NHNN bơm thêm thanh khoản ngắn hạn vào hệ thống với chi phí thấp hơn so với OMO hoặc thị trường liên ngân hàng.

Hoán đổi ngoại tệ như kênh bổ sung hỗ trợ thanh khoản bên cạnh OMO

Khi thanh khoản VND ngắn hạn bị thu hẹp, trong khi nhiều ngân hàng vẫn nắm giữ lượng USD có thể bố trí cho kỳ hạn 14 ngày, hoán đổi USD/VND trở thành kênh chuyển hóa nguồn ngoại tệ thành VND mà không cần bán ngoại tệ giao ngay.

Lượng VND được cung ứng gắn với kỳ hạn 14 ngày của hợp đồng và được thu hồi khi đến ngày đáo hạn, trong khi dự trữ ngoại hối danh nghĩa trên sổ sách tạm thời tăng trong thời gian hợp đồng có hiệu lực.

So với nghiệp vụ thị trường mở (OMO) sử dụng trái phiếu Chính phủ (TPCP) làm tài sản cầm cố, hoán đổi ngoại tệ khác biệt ở tài sản bảo đảm và cách hình thành chi phí vốn.

Trong OMO, ngân hàng phải nắm giữ trái phiếu đủ điều kiện mới tiếp cận nguồn VND với lãi suất niêm yết 4,5%/năm. Với hoán đổi ngoại tệ, tài sản bảo đảm là USD, còn chi phí vốn được thể hiện trong chênh lệch giữa tỷ giá kỳ hạn và tỷ giá giao ngay.

Khi dư nợ OMO đã ở mức cao, khoảng trên 360 nghìn tỷ đồng, và lượng trái phiếu đủ chuẩn để cầm cố không còn nhiều, khả năng vay thêm qua kênh này của một số ngân hàng bị thu hẹp. Khi đó, hoán đổi ngoại tệ cho phép sử dụng danh mục USD sẵn có để tiếp cận nguồn VND ngắn hạn, mà không cần tăng quy mô cầm cố trái phiếu.

Danh mục trái phiếu Chính phủ đủ điều kiện cầm cố chịu ràng buộc bởi các tiêu chí pháp lý, thanh khoản, thời gian còn lại, tình trạng lưu ký và các tỷ lệ an toàn theo Thông tư 16/2022/TT-NHNN và Nghị định 86/2024/NĐ-CP.

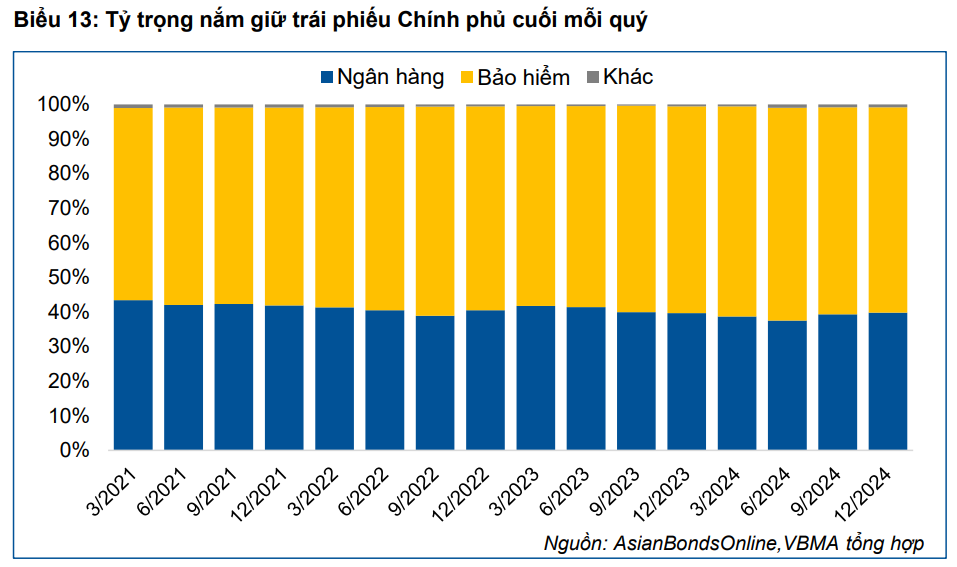

Do lợi suất trái phiếu Chính phủ thấp hơn so với tín dụng và các tài sản sinh lời khác, các ngân hàng chủ yếu nắm giữ để đáp ứng yêu cầu an toàn, quản lý thanh khoản và làm tài sản bảo đảm trong giao dịch OMO. Khi thanh khoản căng, các tổ chức tín dụng thường hạn chế mua thêm, khiến tỷ lệ trúng thầu trái phiếu nhiều phiên không đạt toàn bộ khối lượng gọi thầu, nhất là ở các kỳ hạn dài.

Cơ cấu nắm giữ trái phiếu Chính phủ Việt Nam theo nhóm nhà đầu tư (2021–2024). Nguồn: AsianBondsOnline, VBMA tổng hợp.

Cơ cấu nắm giữ trái phiếu Chính phủ Việt Nam theo nhóm nhà đầu tư (2021–2024). Nguồn: AsianBondsOnline, VBMA tổng hợp.Trong bối cảnh đó, hoán đổi ngoại tệ được NHNN sử dụng như công cụ bổ sung bên cạnh OMO, giúp cung ứng VND ngắn hạn với chi phí thấp hơn mặt bằng lãi suất liên ngân hàng, tận dụng nguồn USD có sẵn trong hệ thống, đồng thời giảm áp lực phải mở rộng dư nợ OMO hoặc bán ngoại tệ giao ngay ra thị trường.