Ngân hàng Nhà nước đang tiến hành lấy ý kiến cho dự thảo Thông tư mới thay thế Thông tư 22/2019/TT-NHNN, với nhiều thay đổi đáng chú ý về quản trị thanh khoản ngân hàng theo hướng tiệm cận các chuẩn thanh khoản của Basel III.

Không chỉ sửa công thức tính tỷ lệ sử dụng vốn, dự thảo còn cho thấy sự dịch chuyển rõ nét trong tư duy điều hành, từ mô hình quản lý dựa trên các “trần” định lượng sang giám sát rủi ro và khả năng chống chịu thanh khoản thực tế của từng ngân hàng.

Theo các báo cáo phân tích của ACBS, SSI và KBSV, thay đổi này có thể tạo ra một đợt phân hóa mới trong ngành ngân hàng, khi lợi thế không còn chỉ nằm ở tăng trưởng tín dụng mà sẽ chuyển dần sang năng lực quản trị nguồn vốn, cấu trúc huy động và khả năng đáp ứng Basel III.

NHNN đang đổi cách đo thanh khoản ngân hàng

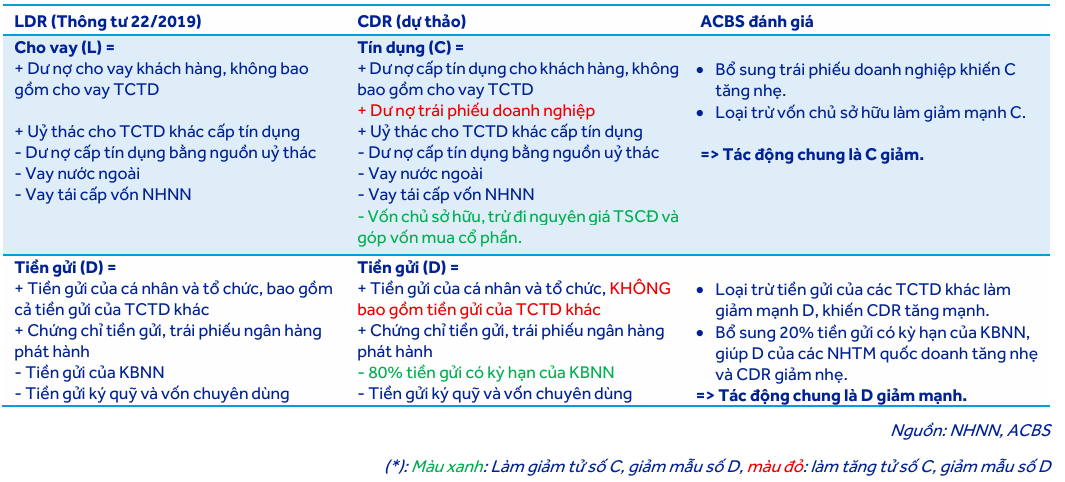

Trong nhiều năm, tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) được xem là công cụ quan trọng để giám sát mức độ sử dụng vốn của các ngân hàng thương mại. Tuy nhiên, chỉ số này ngày càng bộc lộ hạn chế khi chưa phản ánh đầy đủ cấu trúc nguồn vốn và mức độ rủi ro thanh khoản thực tế.

Việc sửa đổi Thông tư 22 diễn ra trong bối cảnh hệ thống ngân hàng những năm gần đây phụ thuộc nhiều hơn vào nguồn vốn ngắn hạn, trong khi danh mục tài sản ngày càng mở rộng sang trái phiếu doanh nghiệp và các khoản cấp tín dụng dài hạn. Điều này khiến cách đo thanh khoản cũ không còn phản ánh đầy đủ mức độ sử dụng vốn thực tế của ngân hàng.

Nếu LDR trước đây chủ yếu đo “cho vay bao nhiêu trên tiền gửi”, thì dự thảo mới chuyển sang tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR), với phạm vi tính toán rộng và chặt chẽ hơn.

Theo dự thảo, phần “cấp tín dụng” không chỉ bao gồm dư nợ cho vay khách hàng mà còn cộng thêm dư nợ đầu tư trái phiếu doanh nghiệp và một số khoản cấp tín dụng khác. Trong khi đó, tiền gửi từ các tổ chức tín dụng khác sẽ bị loại khỏi nguồn vốn huy động do được xem là nguồn vốn liên ngân hàng có tính ổn định thấp hơn tiền gửi dân cư.

Điều này đồng nghĩa nhiều khoản trước đây chưa phản ánh đầy đủ trong LDR nay sẽ được đưa vào phép đo thanh khoản, trong khi một phần nguồn vốn kém bền vững lại không còn được tính vào mẫu số. Kết quả là tỷ lệ CDR của nhiều ngân hàng có thể tăng đáng kể dù quy mô tín dụng thực tế không thay đổi.

Theo ACBS, tác động sẽ rõ hơn ở các ngân hàng phụ thuộc lớn vào vốn liên ngân hàng hoặc nguồn vốn thị trường 2.

Một điểm đáng chú ý khác là việc đưa 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước trở lại mẫu số CDR, thay vì giảm dần về 0% như quy định trước đây. KBSV cho rằng điều chỉnh này có thể giúp giảm áp lực thanh khoản đối với nhóm ngân hàng thương mại nhà nước, vốn đang nắm giữ phần lớn tiền gửi Kho bạc.

Nguồn: ACBS

Nguồn: ACBSBasel III thay đổi “cuộc chơi” thanh khoản

Thay đổi lớn hơn phía sau dự thảo không chỉ là việc chuyển từ LDR sang CDR, mà còn cho thấy NHNN đang dịch chuyển dần sang mô hình quản trị thanh khoản theo thông lệ Basel III.

Nếu LDR hay CDR chủ yếu đo mức độ sử dụng vốn tại một thời điểm, thì các tiêu chuẩn mới lại tập trung nhiều hơn vào khả năng chống chịu của ngân hàng khi thị trường xuất hiện cú sốc thanh khoản hoặc biến động dòng tiền.

Nói cách khác, thay vì chỉ kiểm soát ngân hàng đang cho vay bao nhiêu, cơ quan quản lý sẽ chú trọng hơn tới việc ngân hàng có đủ nguồn vốn ổn định và tài sản thanh khoản để duy trì hoạt động an toàn trong giai đoạn căng thẳng hay không.

Hai tiêu chuẩn quan trọng được đưa vào dự thảo là LCR và NSFR. Đây là các chỉ số yêu cầu ngân hàng duy trì nguồn vốn ổn định hơn, đồng thời nắm giữ đủ tài sản có tính thanh khoản cao để ứng phó khi thị trường biến động mạnh.

Theo lộ trình dự thảo, các tiêu chuẩn này sẽ được áp dụng dần từ năm 2028 và tiến tới hoàn chỉnh trong các năm tiếp theo.

“Phần thưởng” cho ngân hàng đạt chuẩn Basel III

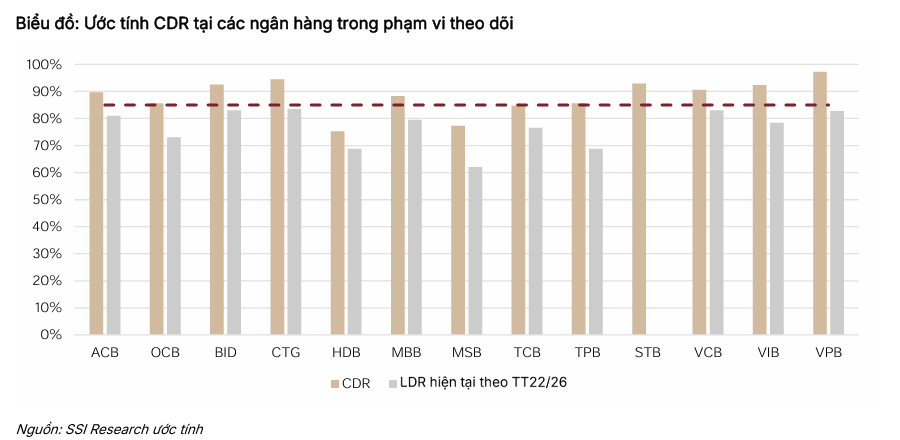

Một trong những điểm được giới phân tích quan tâm nhất là cơ chế miễn áp dụng giới hạn CDR tối đa 85% đối với các ngân hàng đáp ứng đầy đủ chuẩn thanh khoản Basel III.

Theo dự thảo, tổ chức tín dụng có thể không phải áp dụng giới hạn CDR nếu đồng thời duy trì LCR và NSFR ở mức tối thiểu 100%.

Đây được xem là thay đổi đáng chú ý trong cách tiếp cận của cơ quan quản lý. Thay vì áp dụng một giới hạn cứng cho toàn hệ thống, NHNN bắt đầu chuyển sang mô hình giám sát dựa nhiều hơn vào năng lực quản trị rủi ro và khả năng chống chịu thanh khoản thực tế của từng ngân hàng.

Nếu một ngân hàng đã chứng minh được khả năng duy trì cấu trúc vốn ổn định theo Basel III, việc tiếp tục siết bằng một tỷ lệ định lượng như CDR sẽ trở nên ít cần thiết hơn.

Theo ACBS, cơ chế này có thể giúp giảm áp lực lên tăng trưởng tín dụng, đồng thời tạo động lực để các ngân hàng đẩy nhanh lộ trình nâng chuẩn quản trị theo Basel III.

Tuy nhiên, SSI cho rằng số lượng ngân hàng đủ điều kiện để được miễn áp dụng CDR trong giai đoạn đầu có thể còn hạn chế. Một số ngân hàng như Techcombank, VPBank hay TPBank được đánh giá đã đầu tư sớm vào hạ tầng dữ liệu và hệ thống quản trị Basel III.

Nguồn: SSI Research

Nguồn: SSI ResearchCuộc đua thanh khoản có thể thay đổi

Theo SSI, trong giai đoạn chuyển tiếp, nhiều ngân hàng có thể rơi vào tình trạng vừa phải duy trì CDR dưới ngưỡng 85%, vừa phải đáp ứng các chuẩn thanh khoản mới của Basel III. Điều này có thể khiến áp lực huy động vốn gia tăng trong những năm tới.

Các ngân hàng có tỷ lệ CASA cao, nguồn vốn bán lẻ ổn định và nền tảng vốn mạnh được đánh giá sẽ có nhiều lợi thế hơn trong việc đáp ứng chuẩn mới.

Ngược lại, những ngân hàng phụ thuộc lớn vào vốn liên ngân hàng hoặc huy động ngắn hạn có thể chịu áp lực tái cơ cấu nguồn vốn và cạnh tranh huy động mạnh hơn khi tiền gửi dân cư trở thành yếu tố quan trọng hơn trong cấu trúc thanh khoản.

Điều này cũng cho thấy cuộc cạnh tranh trong ngành ngân hàng thời gian tới có thể không còn chỉ xoay quanh tăng trưởng tín dụng, mà sẽ chuyển mạnh sang năng lực quản trị thanh khoản, cấu trúc nguồn vốn và khả năng đáp ứng Basel III.

Nếu được thông qua, dự thảo thay thế Thông tư 22 có thể đánh dấu bước chuyển lớn trong mô hình quản trị thanh khoản của hệ thống ngân hàng Việt Nam. Khi đó, Basel III sẽ không còn chỉ là bộ tiêu chuẩn kỹ thuật, mà có thể trở thành yếu tố phân hóa mới giữa các tổ chức tín dụng trong nhiều năm tới.