Trần 40% trở lại sau lộ trình siết kéo dài

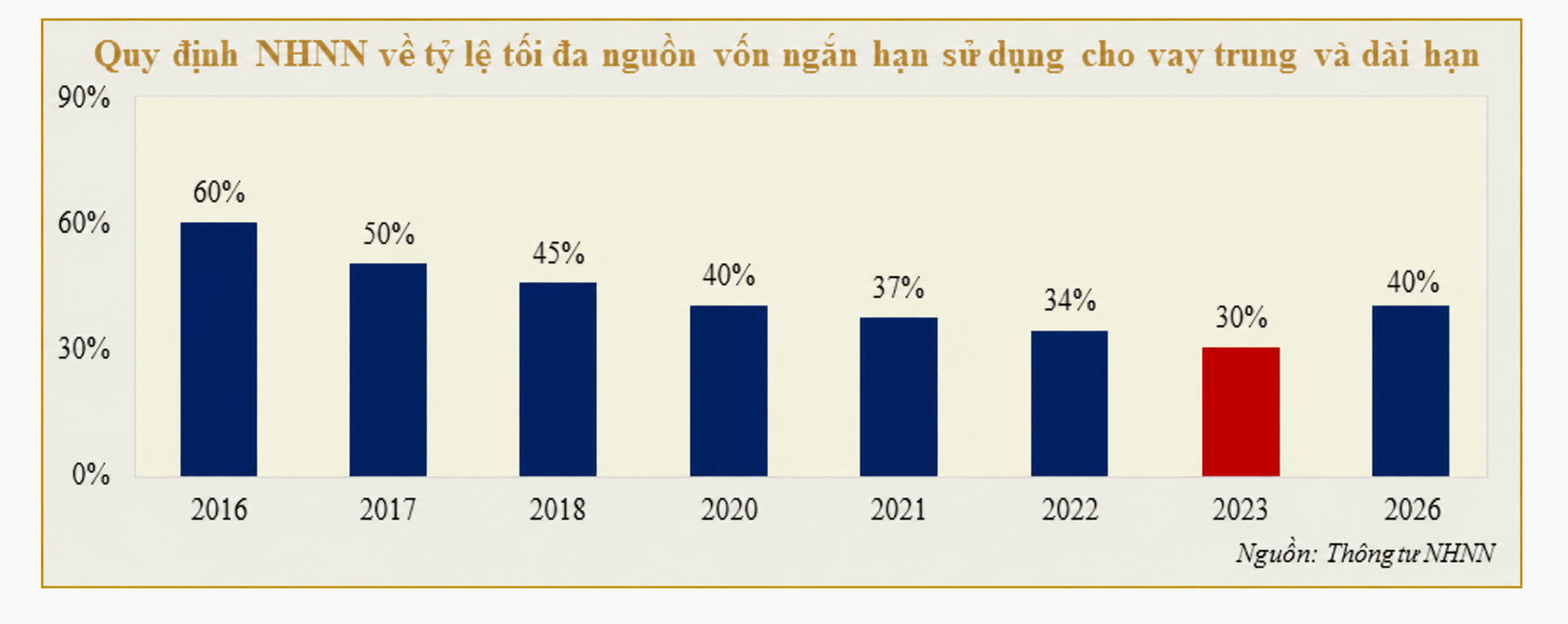

Ngân hàng Nhà nước (NHNN) đang lấy ý kiến về phương án nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên 40%. Đây là thay đổi đáng chú ý so với mức trần 30% đang được áp dụng từ ngày 1/10/2023.

Tỷ lệ này từng được điều chỉnh giảm theo lộ trình nhiều năm. Mức trần 40% được duy trì trong giai đoạn 2020–2021, sau đó giảm xuống 37%, tiếp tục hạ còn 34% và cuối cùng về 30%.

Lộ trình trần vốn ngắn hạn cho vay trung, dài hạn và phương án trở lại 40% trong dự thảo năm 2026

Lộ trình trần vốn ngắn hạn cho vay trung, dài hạn và phương án trở lại 40% trong dự thảo năm 2026Mục tiêu của lộ trình siết là hạn chế tình trạng lệch kỳ hạn trong hệ thống ngân hàng. Đây là vấn đề đặc thù của hoạt động ngân hàng, khi nguồn vốn huy động chủ yếu có kỳ hạn ngắn, trong khi một phần đáng kể tín dụng lại được cấp cho các khoản vay có thời hạn dài hơn.

Về bản chất, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn phản ánh mức độ ngân hàng sử dụng nguồn vốn có kỳ hạn ngắn để tài trợ cho các tài sản có kỳ hạn dài. Theo cách tính hiện hành, phần dư nợ cho vay trung và dài hạn sau khi trừ đi nguồn vốn trung và dài hạn được đặt trong tương quan với nguồn vốn ngắn hạn. Tỷ lệ càng cao, áp lực cân đối kỳ hạn càng lớn.

Dư địa tín dụng dài hạn rộng hơn

Nếu đề xuất được ban hành, trần 40% sẽ tạo thêm khoảng đệm cho các ngân hàng trong hoạt động cấp tín dụng trung và dài hạn. Các tổ chức tín dụng (TCTD) có thể giảm bớt áp lực tăng mạnh huy động kỳ hạn dài, phát hành giấy tờ có giá (GTCG) hoặc thu hẹp tốc độ giải ngân đối với các khoản vay dài hạn.

Tác động này đáng chú ý hơn ở những ngân hàng có tỷ trọng cho vay mua nhà, bất động sản, xây dựng, hạ tầng, năng lượng hoặc cho vay doanh nghiệp có chu kỳ vốn dài. Trong bối cảnh Việt Nam thúc đẩy đầu tư công, phát triển hạ tầng và triển khai các dự án quy mô lớn, nhu cầu vốn trung và dài hạn vẫn giữ vai trò quan trọng đối với tăng trưởng kinh tế.

Tuy nhiên, việc nâng trần không chỉ mang ý nghĩa mở thêm dư địa tăng trưởng tín dụng. Đây còn là một điều chỉnh đáng chú ý trong định hướng quản lý thanh khoản, bởi mức trần 30% hiện nay vốn được xem là một hàng rào an toàn nhằm hạn chế rủi ro mất cân đối kỳ hạn.

Khi ngân hàng sử dụng nhiều vốn ngắn hạn hơn để cho vay dài hạn, rủi ro thanh khoản có thể tăng nếu dòng tiền gửi biến động mạnh, mặt bằng lãi suất đảo chiều hoặc nhu cầu rút tiền của khách hàng tăng đột biến. Vì vậy, phần dư địa được mở thêm không đồng nghĩa với việc tín dụng dài hạn có thể mở rộng bằng mọi giá.

LDR, CDR và bước chuyển sang chuẩn thanh khoản Basel III

Song song với đề xuất nâng trần vốn ngắn hạn cho vay trung và dài hạn, dự thảo cũng điều chỉnh cách tính tỷ lệ dư nợ cho vay so với tổng tiền gửi (Loan-to-Deposit Ratio – LDR). Theo phương án mới, tiền gửi không kỳ hạn của Kho bạc Nhà nước (KBNN) được loại trừ khỏi tổng tiền gửi, trong khi 80% số dư tiền gửi có kỳ hạn của KBNN cũng không được tính vào mẫu số.

Cách tính này giúp chỉ tiêu LDR phản ánh sát hơn nguồn vốn huy động có tính ổn định của ngân hàng. Tiền gửi của KBNN thường biến động theo tiến độ thu, chi ngân sách, nên không hoàn toàn tương đồng với nguồn tiền gửi của dân cư hoặc doanh nghiệp.

Một điểm đáng chú ý khác là dự thảo mới không đặt trọng tâm vào việc thay thế LDR bằng tỷ lệ cấp tín dụng so với nguồn vốn huy động (Credit-to-Deposit Ratio – CDR), dù phương án này từng được thảo luận trước đó. Điều này cho thấy cơ quan quản lý đang lựa chọn cách tiếp cận linh hoạt hơn trong giai đoạn chuyển tiếp, thay vì tạo thay đổi kỹ thuật quá lớn đối với bảng cân đối của các ngân hàng.

Dù vậy, định hướng dài hạn của hệ thống vẫn là tiến gần hơn tới các chuẩn mực quản trị thanh khoản quốc tế. Các chỉ tiêu như tỷ lệ bao phủ thanh khoản (Liquidity Coverage Ratio – LCR) và tỷ lệ nguồn vốn ổn định ròng (Net Stable Funding Ratio – NSFR) từng được đề cập trong dự thảo thay thế Thông tư 22/2019/TT-NHNN (Thông tư 22), với mục tiêu nâng chất lượng quản trị rủi ro thanh khoản theo chuẩn Basel III.

LCR đo khả năng ngân hàng đáp ứng dòng tiền ra ròng trong 30 ngày bằng tài sản thanh khoản chất lượng cao (High-Quality Liquid Assets – HQLA). NSFR đo mức độ ổn định của nguồn vốn so với nhu cầu tài trợ cho tài sản và hoạt động tín dụng trong trung, dài hạn.

Khi các chuẩn này được áp dụng đầy đủ, quản lý thanh khoản sẽ không chỉ dựa vào một tỷ lệ đơn lẻ. Trọng tâm giám sát sẽ mở rộng sang chất lượng tài sản, cấu trúc nguồn vốn, mức độ ổn định của dòng tiền và khả năng chống chịu của từng ngân hàng trước các cú sốc thanh khoản.

Việc nâng trần vốn ngắn hạn cho vay trung và dài hạn lên 40%, nếu được thông qua, có thể trở thành một bước nới có điều kiện trong giai đoạn nền kinh tế cần thêm vốn dài hạn. Chính sách này có thể giảm áp lực ngắn hạn cho ngân hàng và doanh nghiệp, đồng thời đặt ra yêu cầu cao hơn về kiểm soát chất lượng tài sản, kỳ hạn huy động và mức độ phụ thuộc vào nguồn vốn ngắn hạn.

Dư địa tín dụng dài hạn có thể rộng hơn, nhưng ranh giới an toàn của hệ thống vẫn nằm ở năng lực quản trị thanh khoản, chất lượng huy động và khả năng cân đối bảng cân đối của từng ngân hàng.