Ngân hàng Nhà nước đang lấy ý kiến dự thảo Thông tư sửa đổi, bổ sung Thông tư 39/2016/TT-NHNN về hoạt động cho vay của tổ chức tín dụng. Điểm đáng chú ý là đề xuất nâng ngưỡng khoản vay có giá trị nhỏ, qua đó nới điều kiện vay vốn đối với các khoản vay quy mô thấp và thúc đẩy hoạt động cho vay trực tuyến.

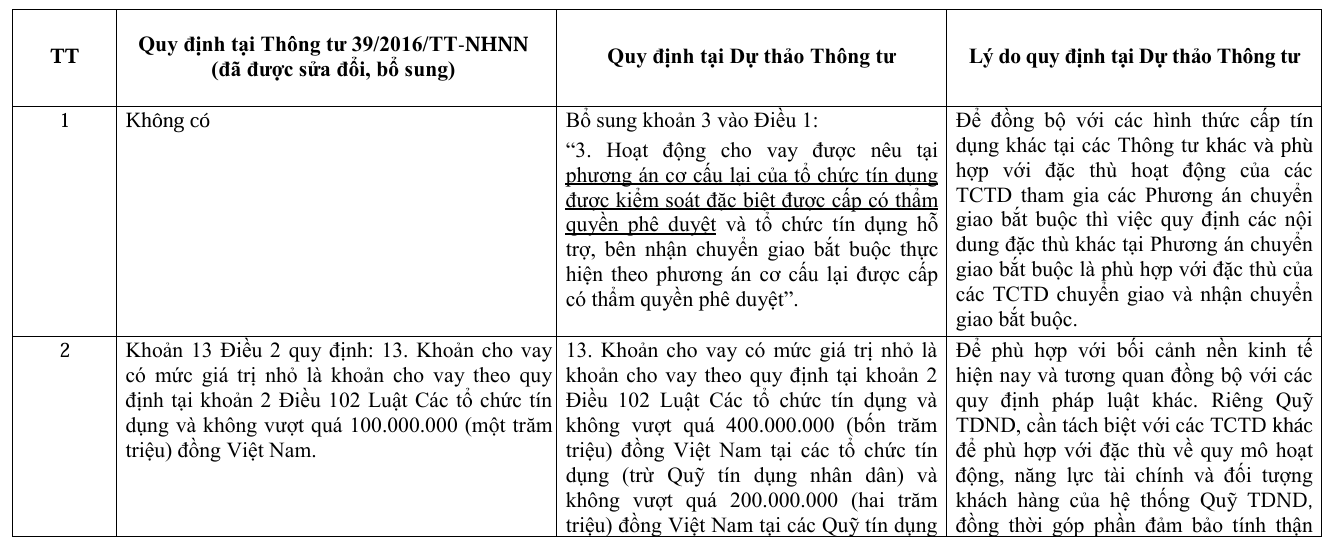

Theo dự thảo, khoản vay có giá trị nhỏ được xác định theo quy định tại khoản 2 Điều 102 Luật Các tổ chức tín dụng, với mức tối đa 400 triệu đồng tại các tổ chức tín dụng, trừ Quỹ tín dụng nhân dân. Đối với Quỹ tín dụng nhân dân, hạn mức khoản vay nhỏ tối đa là 200.000.000 đồng.

Luật Các tổ chức tín dụng quy định khách hàng vay khoản có giá trị nhỏ không phải cung cấp phương án sử dụng vốn khả thi. Theo quy định hiện hành tại Thông tư 39/2016/TT-NHNN, khoản vay có giá trị nhỏ chỉ tối đa 100 triệu đồng.

Việc nâng hạn mức lên 400 triệu đồng giúp mở rộng phạm vi khoản vay được áp dụng cơ chế đơn giản hóa hồ sơ. Điều này tạo thuận lợi cho cả khách hàng và tổ chức tín dụng, đặc biệt trong bối cảnh các ngân hàng đẩy mạnh cho vay bán lẻ và cho vay trực tuyến.

Song song với việc nới điều kiện cho vay nhỏ lẻ, dự thảo thông tư cũng bổ sung nhiều quy định nhằm siết chặt kiểm soát rủi ro trong hoạt động cho vay qua phương tiện điện tử.

Cụ thể, tổ chức tín dụng khi triển khai cho vay bằng phương tiện điện tử phải quy định rõ giới hạn dư nợ cho vay đối với từng khách hàng, bảo đảm phù hợp quy định pháp luật.

Nguồn: NHNN

Nguồn: NHNNDự thảo cũng bổ sung yêu cầu chặt chẽ hơn đối với việc nhận biết và xác minh danh tính khách hàng. Theo đó, tổ chức tín dụng phải áp dụng giải pháp công nghệ để nhận biết và xác minh thông tin khách hàng phục vụ cho vay trực tuyến, đồng thời chịu trách nhiệm về các rủi ro phát sinh.

Quy trình nhận biết khách hàng phải tuân thủ quy định về mở và sử dụng tài khoản thanh toán. Tổ chức tín dụng cần xây dựng cơ chế quản lý và kiểm soát rủi ro, ngăn chặn hành vi mạo danh. Đồng thời phải có biện pháp kỹ thuật xác nhận khách hàng đồng ý với thỏa thuận vay và bảo đảm người thực hiện giao dịch chính là người vay.

Các tổ chức tín dụng cũng phải lưu trữ đầy đủ thông tin nhận biết khách hàng, dữ liệu sinh trắc học, âm thanh, hình ảnh, bản ghi âm, bản ghi hình, số điện thoại thực hiện giao dịch và nhật ký giao dịch điện tử.

Việc nhận biết khách hàng được áp dụng đối với khách hàng lần đầu thiết lập quan hệ với tổ chức tín dụng. Trường hợp khách hàng đã có thông tin tại ngân hàng, tổ chức tín dụng được chủ động lựa chọn biện pháp xác minh phù hợp.

Bên cạnh đó, dự thảo thông tư cũng quy định rõ thứ tự thu hồi nợ quá hạn. Theo đó, tổ chức tín dụng và khách hàng có thể thỏa thuận về thứ tự thu nợ gốc và lãi. Tuy nhiên, đối với khoản nợ đã quá hạn, tổ chức tín dụng phải thực hiện thu nợ gốc trước, sau đó mới thu lãi tiền vay.