Lãi suất VND trên thị trường liên ngân hàng tiếp tục neo ở mức cao trong phiên 12/11, dù Diễn biến lãi suất liên ngân hàng và lợi suất trái phiếu Chính phủ theo kỳ hạn. Nguồn: Hội Nghiên cứu Thị trường Liên Ngân hàng (VIRA).

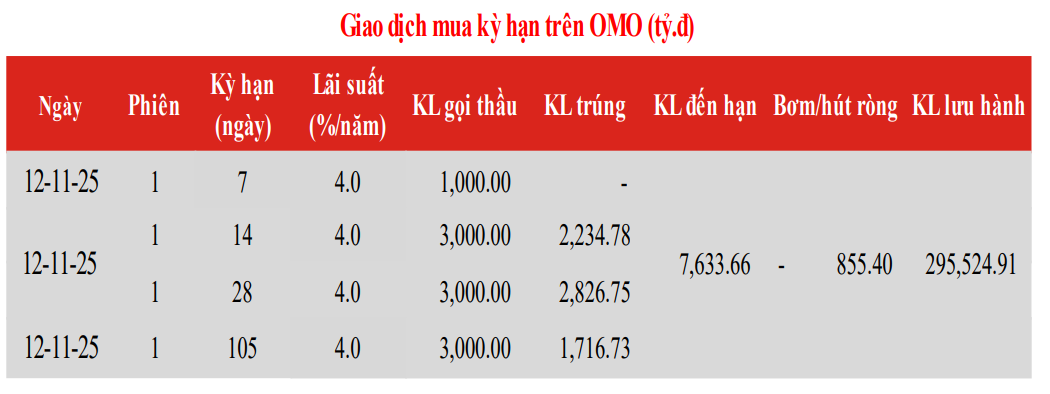

Hoạt động bơm vốn qua kênh cầm cố cùng ngày cho thấy NHNN đã chào thầu 10.000 tỷ đồng với lãi suất OMO 4% tại các kỳ hạn 7, 14, 28 và 105 ngày, nâng tổng quy mô vốn lưu hành lên 295.524 tỷ đồng. Tuy nhiên tỷ lệ trúng thầu trong phiên chỉ đạt 67,8%. Ngoài ra, kỳ hạn 105 ngày được bổ sung từ 11/11 nhằm kéo dài thời gian hỗ trợ vốn và giảm bớt biến động tại các kỳ đáo hạn.

Kết quả giao dịch OMO ngày 12/11: Tỷ lệ trúng thầu khoảng 67,8%. Nguồn: Hội Nghiên cứu Thị trường Liên Ngân hàng (VIRA).

Kết quả giao dịch OMO ngày 12/11: Tỷ lệ trúng thầu khoảng 67,8%. Nguồn: Hội Nghiên cứu Thị trường Liên Ngân hàng (VIRA).Dữ liệu SHS Research cho thấy lãi suất liên ngân hàng bắt đầu tiến sát vùng 6% từ tháng 10 và có thời điểm chạm 7%, dù thanh khoản hệ thống vẫn duy trì ở mức lớn. Tiền gửi của Kho bạc Nhà nước tại nhóm ngân hàng lớn dao động 420.000–450.000 tỷ đồng, nhưng phân bổ không đều và tập trung nhiều ở khối ngân hàng quốc doanh, khiến dòng thanh khoản lan tỏa trong hệ thống bị hạn chế.

Đơn vị này cũng nhận định thanh khoản tuy dồi dào nhưng phân bổ lệch khiến nhóm ngân hàng thương mại cổ phần chịu áp lực cân đối vốn ngắn hạn. Đồng thời, độ trễ trong việc chuyển đổi trái phiếu Chính phủ hoặc tín phiếu sang tiền mặt (HQLA) cũng làm chi phí vốn tăng trong các thời điểm nhu cầu ngắn hạn đột biến, do quá trình xử lý và chuyển đổi cần một khoảng thời gian nhất định.

Trong tháng 10, NHNN điều hành thị trường mở theo hướng linh hoạt: mức hỗ trợ ở nửa đầu tháng tương đối vừa phải và tăng mạnh hơn vào nửa cuối tháng, với tổng lượng bơm ròng khoảng 39,3 nghìn tỷ đồng trong kỳ. Tuy nhiên, tỷ lệ trúng thầu chỉ đạt 40–50% quy mô chào thầu do lãi suất OMO duy trì ở mức 4%, thấp đáng kể so với lãi suất trên thị trường liên ngân hàng.

Dù lãi suất liên ngân hàng liên tục giữ ở vùng 6–7%, số dư tài khoản thanh toán Citad (tiền gửi không kỳ hạn của các ngân hàng thương mại tại NHNN qua hệ thống thanh toán điện tử liên ngân hàng) ước tính vẫn dao động quanh 350.000–420.000 tỷ đồng trong tháng 10. Diễn biến này cho thấy thanh khoản toàn hệ thống nhìn chung vẫn ở trạng thái dồi dào.

Ngoài ra, các phân tích của một số chuyên gia gần đây cho thấy thêm những yếu tố đứng sau chênh lệch giữa lãi suất OMO và lãi suất liên ngân hàng.

Theo ông Nguyễn Minh Tuấn – CEO AFA Capital, ngân hàng chỉ có thể vay vốn OMO ở mức 4% nếu nắm giữ trái phiếu Chính phủ (TPCP) đủ chuẩn repo. Vì vậy, dù lãi suất OMO thấp hơn nhiều, một số ngân hàng vẫn phải vay liên ngân hàng ở mức khoảng 6% do tăng trưởng tín dụng đã hấp thụ phần lớn nguồn vốn, khiến họ không còn dư địa để mua thêm trái phiếu. Lợi suất TPCP hiện tại cũng chưa đủ hấp dẫn, nên dòng vốn tiếp tục ưu tiên cho tín dụng ngắn hạn.

Cũng liên quan đến khả năng tiếp cận OMO, ông Trần Ngọc Báu, CEO WiGroup, cho biết một số ngân hàng quy mô nhỏ không duy trì đủ lượng giấy tờ có giá đạt chuẩn repo, chủ yếu là TPCP, nên phải sử dụng các kênh vốn chi phí cao hơn như tái cấp vốn, tái chiết khấu hoặc vay trực tiếp trên thị trường liên ngân hàng.

Ông đồng thời ghi nhận rằng các ngân hàng nắm giữ nhiều giấy tờ có giá có thể tận dụng chênh lệch giữa lãi suất OMO 4% và mức 6–7% trên liên ngân hàng – hiện tượng từng lặp lại khi lãi suất chính sách ổn định và lợi suất TPCP có xu hướng tăng.

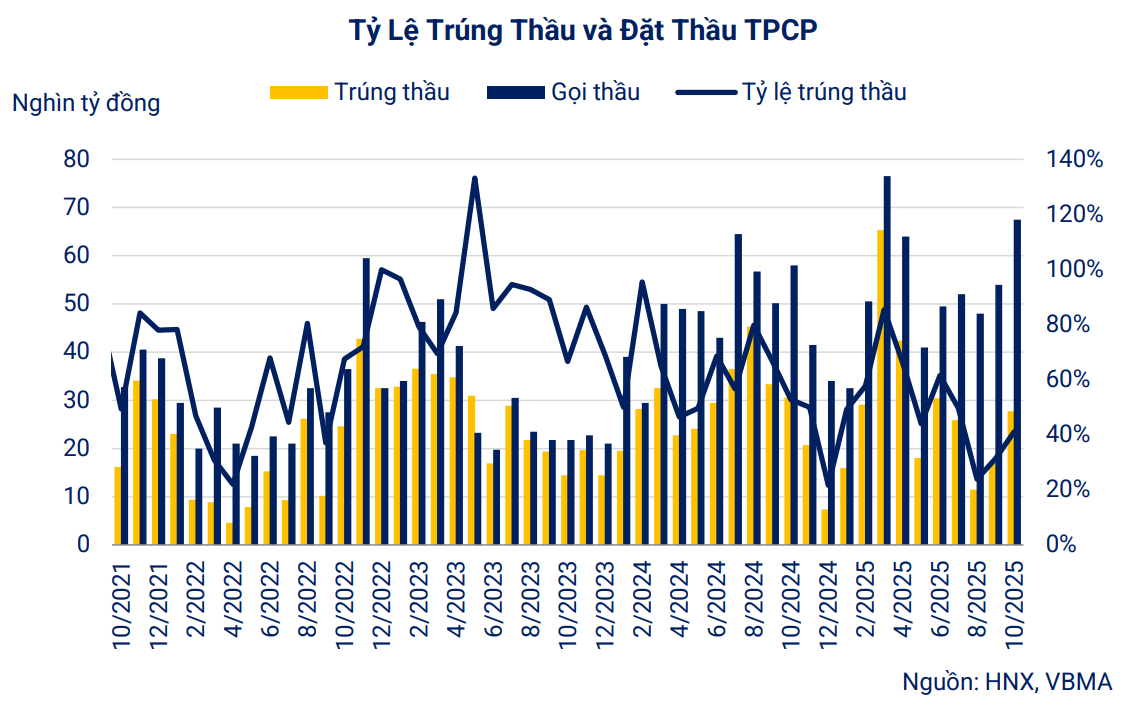

Trên thị trường trái phiếu Chính phủ, số liệu của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho biết trong tháng 10, Kho bạc Nhà nước tổ chức 20 phiên đấu thầu với tổng giá trị 67.500 tỷ đồng, nhưng tỷ lệ trúng thầu chỉ đạt 41,1%. Lợi suất trúng thầu bình quân tăng lên 3,55%/năm, trong đó kỳ hạn 10 năm chiếm hơn 65% lượng trúng thầu.

Riêng quý III, tỷ lệ trúng thầu chỉ ở mức 35,3%, phản ánh sự thận trọng của nhà đầu tư trong bối cảnh lợi suất thị trường trái phiếu nhích lên.

Tỷ lệ trúng thầu TPCP tháng 10 chỉ đạt 41,1%. Nguồn: HNX, Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA).

Tỷ lệ trúng thầu TPCP tháng 10 chỉ đạt 41,1%. Nguồn: HNX, Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA).Theo tổng hợp từ người viết, trong giai đoạn 2022–2023, nhiều ngân hàng đã mua khối lượng lớn TPCP khi lợi suất phổ biến ở mức thấp 2,2–2,8%. Với mức lợi suất hiện 3,5–4%, các danh mục này ghi nhận lỗ định giá, khiến việc mở rộng thêm vị thế mới bị hạn chế.

Tỷ trọng TPCP nắm giữ bởi khối ngân hàng giảm còn 38–40%, thấp hơn nhiều so với mức 55–60% trong giai đoạn 2020–2021, trong khi xu hướng nắm giữ chuyển dịch dần sang các tổ chức phi ngân hàng như khối bảo hiểm.

Ngoài ra, một số yếu tố như nguồn cung TPCP kỳ hạn ngắn hạn chế, chênh lệch giữa lợi suất trái phiếu kỳ hạn 3–5 năm và lãi suất liên ngân hàng, cùng thời gian xử lý hồ sơ repo có thể là những nhân tố khiến khả năng hấp thụ vốn trên OMO không đồng đều.

Trong bối cảnh tín dụng tăng nhanh hơn huy động, một số ngân hàng cũng có thể ưu tiên duy trì thanh khoản hoặc tập trung cho vay, qua đó khiến mức độ truyền dẫn từ nguồn vốn OMO sang mặt bằng lãi suất liên ngân hàng trở nên khó quan sát hơn.