Tín dụng bất động sản vượt 4,1 triệu tỷ: Dòng vốn nghiêng mạnh về cho vay kinh doanh

Năm 2025, tín dụng bất động sản tiếp tục tăng và duy trì tỷ trọng lớn trong tổng dư nợ. Cơ cấu tín dụng ghi nhận xu hướng tăng nhanh hơn ở nhóm cho vay kinh doanh gắn với doanh nghiệp và tiến độ dự án.

Trong bối cảnh mục tiêu tăng trưởng tín dụng năm 2026 được dự báo xoay quanh mức 15%, thấp hơn nhịp tăng năm 2025, trọng tâm theo dõi chuyển sang cách phân bổ tín dụng theo từng phân khúc và điều kiện cấp tín dụng gắn với hồ sơ rủi ro của từng khoản vay.

Ở phạm vi toàn hệ thống, đến cuối tháng 7/2025, dư nợ tín dụng bất động sản vượt 4,1 triệu tỷ đồng, tăng gần 17% so với cuối năm 2024 và chiếm 23,68% tổng dư nợ. Cơ cấu dư nợ gồm khoảng 1,79 triệu tỷ đồng cho vay kinh doanh bất động sản, tăng 23,9%, và hơn 2,28 triệu tỷ đồng cho vay tiêu dùng gắn với bất động sản, tăng 12,4%. Tỷ lệ nợ xấu của lĩnh vực này ở mức 2,43%.

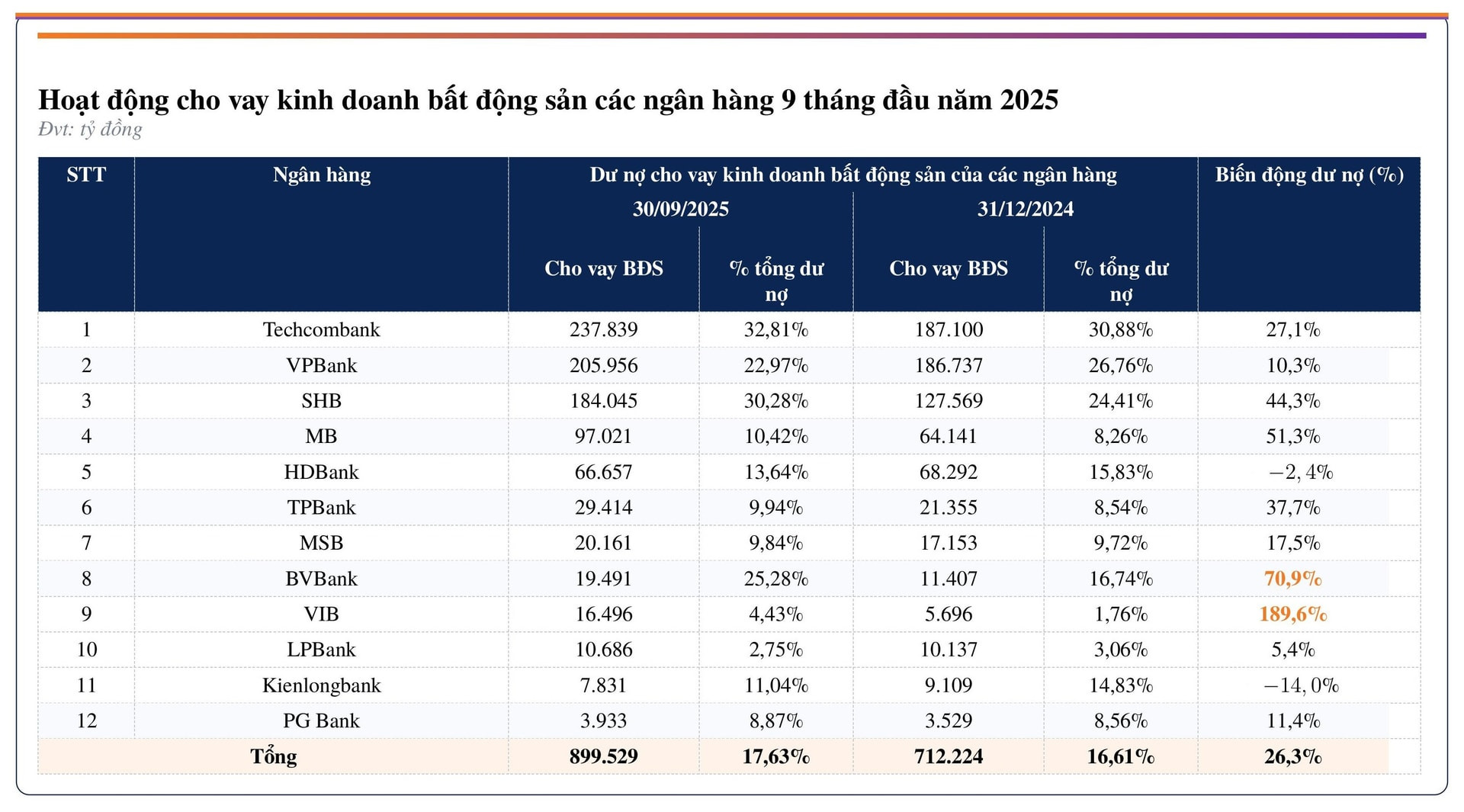

Trong nhóm ngân hàng niêm yết, số liệu 9 tháng đầu năm của 12 ngân hàng có thuyết minh chi tiết cho thấy đến cuối quý III/2025, dư nợ cho vay kinh doanh bất động sản tăng 26,3% so với cuối năm 2024, đạt khoảng 712 nghìn tỷ đồng.

Tỷ trọng cho vay kinh doanh bất động sản trong tổng dư nợ của nhóm này tăng từ 16,6% lên 17,6%. Dòng vốn trong nhóm này ghi nhận xu hướng tập trung hơn vào các khoản vay gắn với doanh nghiệp, pháp lý dự án và tiến độ triển khai, thay vì tập trung ở phân khúc vay mua nhà của cá nhân.

Dư nợ cho vay kinh doanh bất động sản tại một số ngân hàng niêm yết (9 tháng đầu năm 2025). Nguồn: Báo cáo tài chính quý III/2025 của các ngân hàng; tổng hợp. Đơn vị: tỷ đồng.

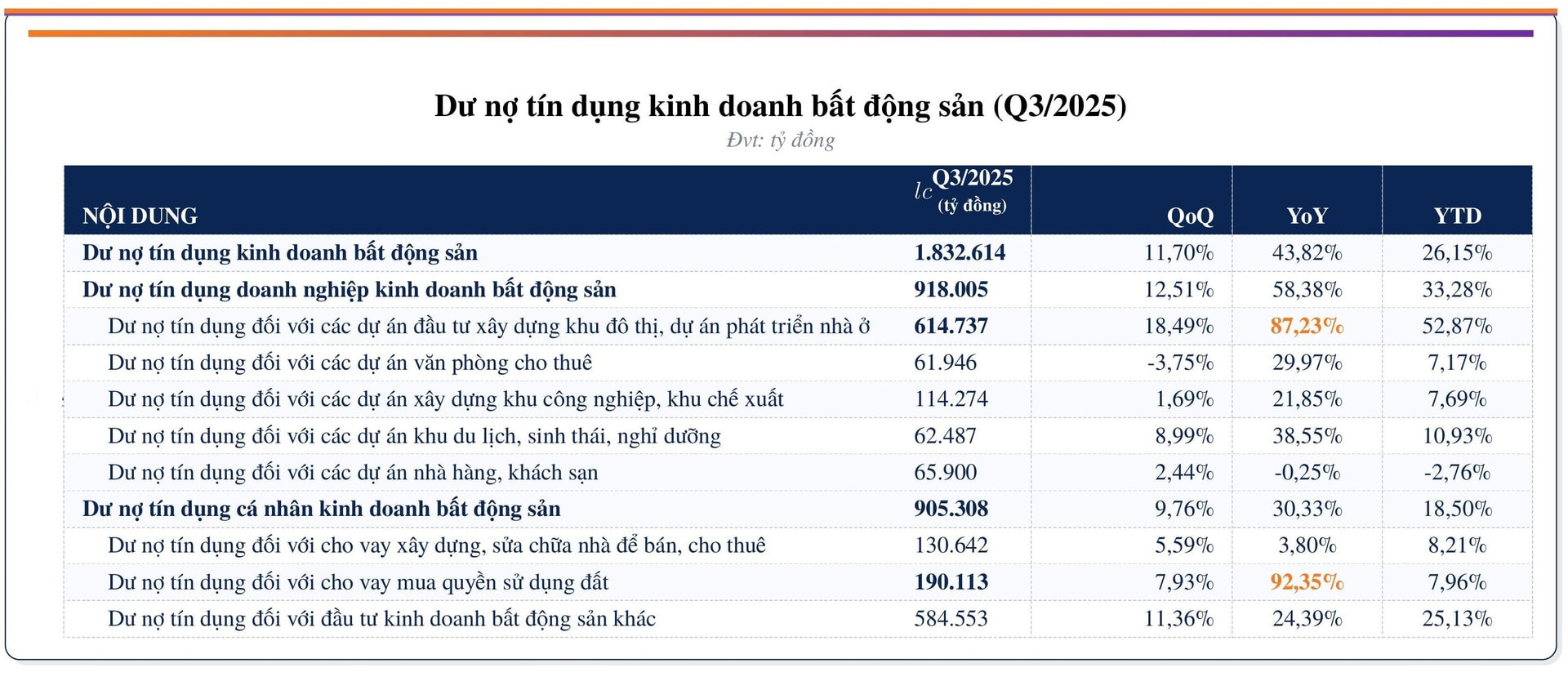

Dư nợ cho vay kinh doanh bất động sản tại một số ngân hàng niêm yết (9 tháng đầu năm 2025). Nguồn: Báo cáo tài chính quý III/2025 của các ngân hàng; tổng hợp. Đơn vị: tỷ đồng.Theo cập nhật của Bộ Xây dựng tại thời điểm cuối tháng 8/2025, dư nợ kinh doanh bất động sản đạt khoảng 1,83 triệu tỷ đồng, tương ứng 44–45% tổng dư nợ tín dụng bất động sản.

Trong đó, tín dụng dành cho doanh nghiệp kinh doanh bất động sản khoảng 918 nghìn tỷ đồng, tăng 58,38% so với cùng kỳ; dòng vốn vào chủ đầu tư phát triển khu đô thị và dự án nhà ở khoảng 614 nghìn tỷ đồng, tăng 87,23%. Cơ cấu dư nợ được tập trung vào các dự án khu đô thị, phát triển nhà ở, nhóm kinh doanh bất động sản khác và các khoản vay gắn với quyền sử dụng đất, xây dựng – sửa chữa – mua nhà để bán, cho thuê.

Cơ cấu dư nợ tín dụng kinh doanh bất động sản theo phân khúc (Quý III/2025). Nguồn: Bộ Xây dựng; số liệu đến Quý III/2025, đơn vị: tỷ đồng.

Cơ cấu dư nợ tín dụng kinh doanh bất động sản theo phân khúc (Quý III/2025). Nguồn: Bộ Xây dựng; số liệu đến Quý III/2025, đơn vị: tỷ đồng.Thông tư 14: Từ mục tiêu tỷ trọng sang bài toán vốn, thanh khoản và hệ số rủi ro

Thông tư 14/2025/TT-NHNN có hiệu lực từ 15/9/2025 đặt trọng tâm vào phân bổ tín dụng gắn trực tiếp với “giá vốn” của từng khoản vay thông qua hệ số rủi ro và tài sản có rủi ro, đồng thời gắn với yêu cầu cân đối kỳ hạn nguồn vốn.

Trong khung này, khác biệt giữa các khoản vay được phản ánh bằng mức độ sử dụng vốn tự có và dư địa thanh khoản của ngân hàng. Điều kiện tín dụng vì vậy được thiết kế theo hồ sơ rủi ro của từng khoản vay, thay vì bám chủ yếu vào các mục tiêu tăng trưởng chung.

Việc phân bổ tín dụng bất động sản trong tổng dư nợ theo đó gắn với tiêu chí “đủ tiêu chuẩn” và mức rủi ro tương ứng, thay vì đặt ra tỷ trọng bắt buộc như trước đây.

So sánh hệ số rủi ro (RW) theo Thông tư 41/2016 và Thông tư 14/2025. Nguồn: SHS Research, tổng hợp từ Thông tư 41/2016/TT-NHNN và Thông tư 14/2025/TT-NHNN.

So sánh hệ số rủi ro (RW) theo Thông tư 41/2016 và Thông tư 14/2025. Nguồn: SHS Research, tổng hợp từ Thông tư 41/2016/TT-NHNN và Thông tư 14/2025/TT-NHNN.Đối với cho vay mua nhà đủ tiêu chuẩn, hệ số rủi ro được phân tầng theo tỷ lệ cho vay trên giá trị tài sản bảo đảm (LTV). Với nhà ở xã hội, khung hệ số rủi ro ưu đãi theo LTV trong khoảng 20%–50% làm thay đổi lượng vốn ngân hàng cần duy trì so với nhiều nhóm khoản vay bất động sản khác.

Thông tư 14 cũng quy định hệ số rủi ro đối với các khoản phải đòi có bảo đảm bằng bất động sản theo các nhóm như nhà ở xã hội, nhà ở đủ tiêu chuẩn, bất động sản thương mại đủ tiêu chuẩn và các khoản bất động sản khác.

Với bất động sản thương mại, việc xếp loại “đủ tiêu chuẩn” gắn với điều kiện pháp lý, khả năng xử lý tài sản bảo đảm và yêu cầu định giá tài sản bảo đảm so với giá trị khoản vay. Trường hợp không đáp ứng điều kiện có thể chịu hệ số rủi ro tới 150%, làm tăng tài sản có rủi ro và kéo theo yêu cầu vốn cao hơn.

Song song với chuẩn vốn, ràng buộc thanh khoản vận hành thông qua tỷ lệ tối đa sử dụng vốn ngắn hạn để cho vay trung và dài hạn theo lộ trình giảm dần theo Thông tư số Thông tư số 08/2020 của NHNN.

Do vay mua nhà và tài trợ dự án bất động sản thường có kỳ hạn trung – dài hạn, biến số này chi phối hạn mức giải ngân, nhịp giải ngân và cấu trúc kỳ hạn nguồn vốn. Quyết định cấp tín dụng vì vậy chịu tác động đồng thời từ hệ số rủi ro và khả năng cân đối nguồn vốn theo kỳ hạn.

Cơ cấu dư nợ và nguồn vốn của hệ thống ngân hàng quý III/2025. Nguồn: BCSI, SHS Research tổng hợp.

Cơ cấu dư nợ và nguồn vốn của hệ thống ngân hàng quý III/2025. Nguồn: BCSI, SHS Research tổng hợp.Trong bối cảnh năm 2026, việc đánh giá khoản vay tập trung vào phân khúc và điều kiện “đủ tiêu chuẩn”, thay vì đặt câu hỏi theo hướng “cắt hay không cắt” tín dụng bất động sản theo tỷ trọng.

Hệ số rủi ro tương ứng quyết định mức tài sản có rủi ro và lượng vốn tự có ngân hàng phải phân bổ, đồng thời đặt trong ràng buộc về dư địa thanh khoản. Cùng một quy mô tín dụng danh nghĩa vì vậy có thể đi kèm yêu cầu vốn và điều kiện giải ngân khác nhau, tùy cấu trúc khoản vay.

Áp lực đáo hạn và kỷ luật thị trường vốn: sự dịch chuyển trọng tâm sang dòng tiền và chuẩn rủi ro

Trên thị trường vốn, các ước tính của VBMA cho thấy quy mô trái phiếu doanh nghiệp đáo hạn trong năm 2026 vào khoảng 210.000 tỷ đồng, trong đó bất động sản chiếm tỷ trọng đáng kể.

Trong bối cảnh yêu cầu minh bạch được nâng lên và kênh trái phiếu vận hành thận trọng hơn, áp lực xoay vòng dòng tiền và tái cấu trúc nghĩa vụ nợ gia tăng, khiến nhu cầu tìm đến kênh tín dụng ngân hàng xuất hiện thường xuyên hơn, song đi kèm các ràng buộc cụ thể về vốn, thanh khoản và chuẩn rủi ro.

Trong thẩm định tín dụng hiện nay, trọng tâm vì vậy dịch chuyển sang dòng tiền thực, tiến độ triển khai và mức độ hoàn thiện pháp lý của dự án, thay cho cách tiếp cận dựa nhiều vào kỳ vọng giá hoặc quy mô tài sản danh nghĩa.

Trong điều kiện đó, dòng vốn tín dụng có xu hướng tập trung vào các cấu trúc khoản vay có thể định giá và kiểm soát tốt hơn. Ở góc độ quản trị rủi ro, các khoản vay gắn với bất động sản thường có lợi thế về tài sản bảo đảm và khả năng tổ chức giải ngân theo tiến độ, so với nhiều dự án sản xuất phụ thuộc mạnh vào đầu ra, chu kỳ kinh doanh và thời gian thu hồi vốn.

Thực tế vận hành cũng cho thấy ngân hàng triển khai cơ chế sàng lọc dựa trên pháp lý, dòng tiền và tài sản bảo đảm. Các khoản vay có hồ sơ rõ ràng và dòng tiền kiểm soát được thường có điều kiện tiếp cận thuận lợi hơn, các khoản vay thiếu điều kiện phải đối mặt với yêu cầu vốn cao hơn và điều kiện tín dụng chặt chẽ hơn.

Trong bối cảnh mục tiêu tăng trưởng tín dụng năm 2026 được nhắc tới quanh 15%, việc lựa chọn khoản vay gắn với tiêu chí vốn, thanh khoản và rủi ro trở nên rõ nét hơn. Quá trình tiếp cận vốn của doanh nghiệp bất động sản vì vậy sẽ được đặt trong khung quản trị vốn và thanh khoản theo Thông tư 14, thay vì vận hành theo các chỉ tiêu cơ học về tỷ trọng.