Ngân hàng TMCP Bắc Á (Bac A Bank - Mã: BAB) vừa công bố báo cáo tài chính hợp nhất quý III/2025 với lợi nhuận trước thuế đạt 145,2 tỷ đồng, giảm 46,5% so với cùng kỳ. Kết quả này phản ánh chi phí vốn tăng nhanh, biên lãi ròng (NIM) co hẹp và dự phòng rủi ro tăng mạnh.

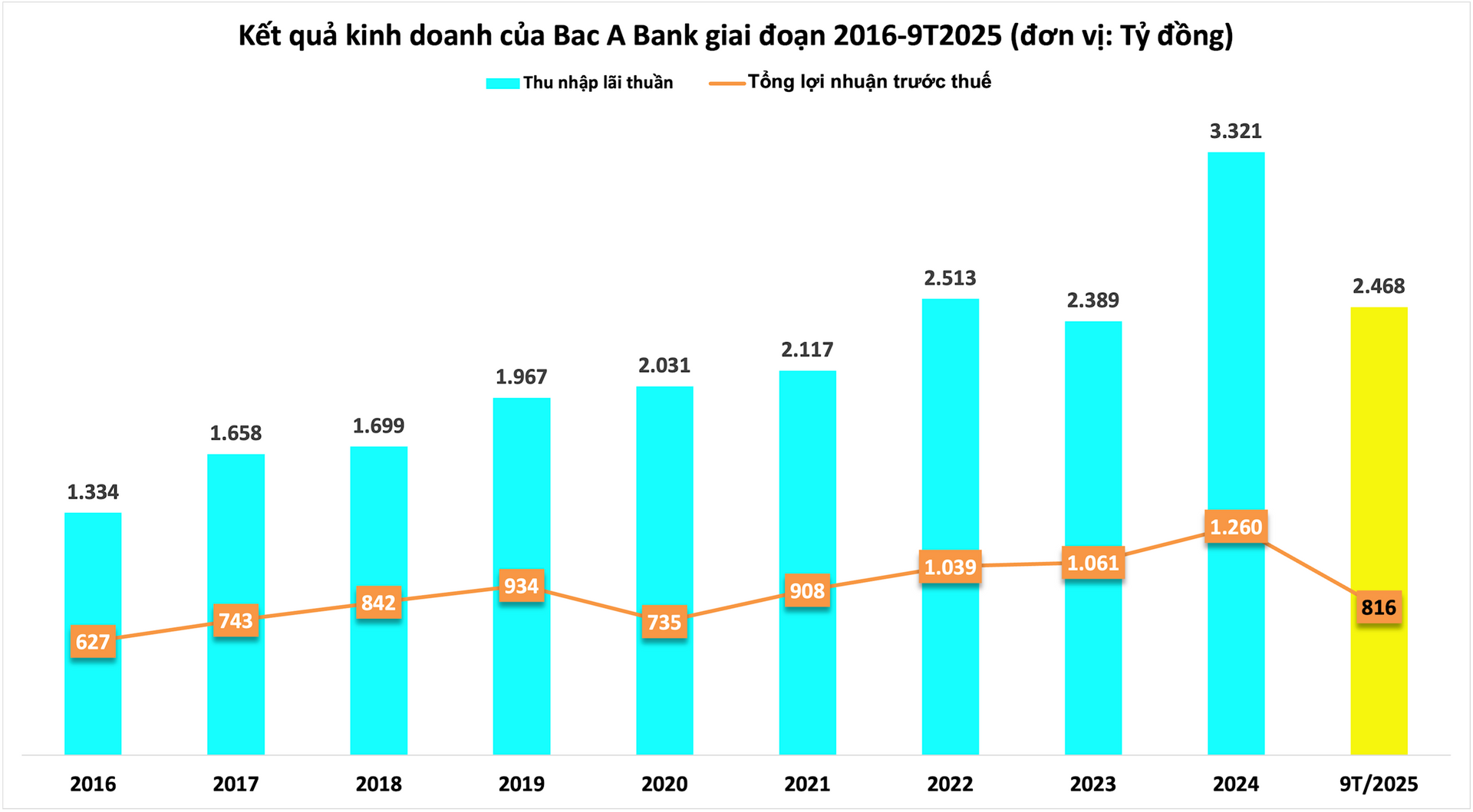

Thu nhập lãi thuần của Bac A Bank trong quý đạt 701 tỷ đồng, giảm hơn 6% so với cùng kỳ năm 2024. Trong đó, thu nhập lãi và các khoản thu nhập tương tự đạt 3.471 tỷ đồng (tăng 18,7% so với cùng kỳ), nhưng chi phí lãi và các khoản chi phí tương tự tăng mạnh hơn, lên 2.770 tỷ đồng (tăng 27,2%).

Hoạt động dịch vụ mang về khoản lãi 39,5 tỷ đồng, tăng 29% so với cùng kỳ. Ngược lại, hoạt động kinh doanh ngoại hối tiếp tục thua lỗ 16,3 tỷ đồng, dù mức lỗ đã giảm so với quý III/2024 (ở mức 29,2 tỷ đồng).

Lãi thuần từ mua bán chứng khoán đầu tư chỉ đạt 38 tỷ đồng, giảm mạnh gần 74% so với cùng kỳ.

Tổng thu nhập hoạt động trong quý III đạt 777,5 tỷ đồng, giảm 13,4% so với cùng kỳ. Trong khi đó, tổng chi phí hoạt động đạt 549,5 tỷ đồng, giảm 6,2%.

Do đó, lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng đạt 228 tỷ đồng, giảm 27% so với cùng kỳ năm 2024.

Chi phí dự phòng rủi ro tín dụng trong quý tăng gấp đôi lên 91,2 tỷ đồng, phản ánh việc ngân hàng chủ động trích lập cho các khoản vay tiềm ẩn rủi ro trong bối cảnh nợ xấu có xu hướng gia tăng.

Mức trích lập cao khiến lợi nhuận trước thuế quý III của Bac A Bank sụt giảm mạnh. Lũy kế 9 tháng đầu năm, Bac A Bank đạt lợi nhuận trước thuế 816 tỷ đồng, gần như đi ngang so với cùng kỳ năm 2024 (813 tỷ đồng), nhờ kết quả tích cực trong nửa đầu năm bù đắp cho quý III kém khả quan.

Tính đến ngày 30/9/2025, tổng tài sản của Bac A Bank đạt 191.965 tỷ đồng, tăng 16% so với cuối năm 2024.

Dư nợ cho vay khách hàng đạt 125.356 tỷ đồng, tăng 14,4% so với đầu năm. Tiền gửi khách hàng đạt 130.419 tỷ đồng, tăng 6,4%, cho thấy hoạt động huy động vẫn duy trì ổn định trong bối cảnh lãi suất cạnh tranh gay gắt.

Về chất lượng tài sản, tổng nợ xấu của Bac A Bank đến cuối quý III đạt 1.423 tỷ đồng, tăng gần 5% so với đầu năm.

Trong đó, nợ có khả năng mất vốn (nhóm 5) tăng 27,6% lên 1.141 tỷ đồng. Ngược lại, nợ nghi ngờ (nhóm 4) giảm 38% xuống 168 tỷ đồng; nợ dưới tiêu chuẩn (nhóm 3) giảm 41,5% còn 114 tỷ đồng.

Tỷ lệ nợ xấu trên tổng dư nợ cho vay giảm nhẹ từ 1,24% cuối năm 2024 xuống còn 1,13%.

So với cùng kỳ năm trước, Bac A Bank duy trì tăng trưởng quy mô tài sản và dư nợ tín dụng, song biên lãi ròng co hẹp và dự phòng rủi ro tăng cao khiến lợi nhuận ròng giảm mạnh trong quý III.

Ngân hàng vẫn giữ được tỷ lệ nợ xấu ở mức thấp, phản ánh khả năng kiểm soát rủi ro tín dụng tương đối tốt trong bối cảnh thị trường lãi suất biến động.