Công ty Chứng khoán VNDIRECT (VND) vừa công bố báo cáo cập nhật, duy trì khuyến nghị khả quan đối với cổ phiếu VPBank với mức tiềm năng tăng giá 22%, nhờ triển vọng tăng trưởng tín dụng, thu nhập ngoài lãi và cải thiện chất lượng tài sản.

VNDIRECT đặt giá mục tiêu VPB ở mức 37.100 đồng mỗi cổ phiếu, dựa trên phương pháp định giá kết hợp P/B và thu nhập thặng dư. Mức giá này cao hơn 22% so với thị giá hiện tại. P/B dự phóng năm 2026 của VPBank ở mức 1,7 lần, trong khi P/B hiện tại chỉ khoảng 1,4 lần, thấp hơn trung bình ngành. VNDIRECT cho rằng định giá VPB chưa phản ánh hết triển vọng tăng trưởng giai đoạn 2025–2026.

Báo cáo ghi nhận lợi nhuận VPBank tăng mạnh trong 9 tháng đầu năm 2025. Lợi nhuận trước thuế tăng 47% so với cùng kỳ nhờ tăng trưởng tín dụng và thu nhập ngoài lãi. Thu nhập từ phí và đầu tư tăng 31,9%, với đóng góp lớn từ các công ty trong hệ sinh thái như OPES, VPBankS và FE Credit. ROE dự kiến đạt 15% trong năm 2025 và tăng lên 17% vào năm 2026 khi các mảng kinh doanh phục hồi.

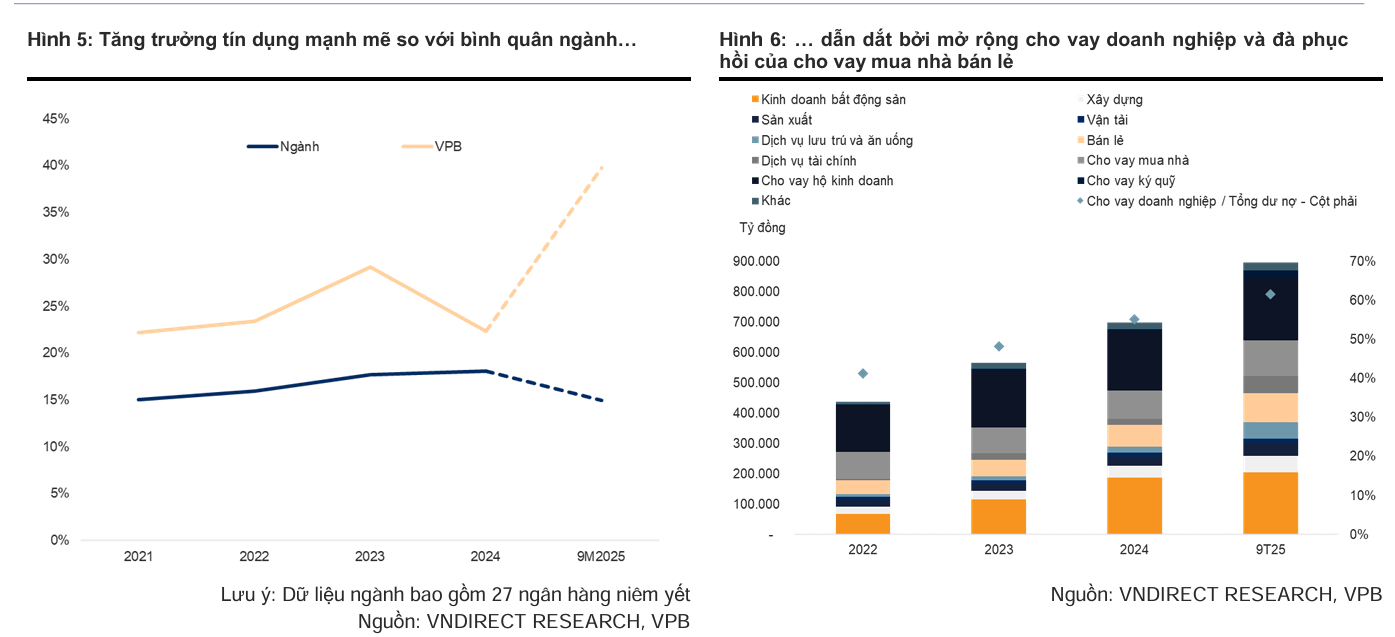

Tín dụng là động lực chính của tăng trưởng. Không tính khoản thoái vốn tại GPBank, tín dụng VPBank tăng 29% trong 9 tháng, cao nhất trong nhóm ngân hàng thương mại. Tỷ trọng cho vay doanh nghiệp tăng từ 55% lên 61%, trong khi cho vay mua nhà phục hồi với mức tăng 25%. Các lĩnh vực tài chính, xây dựng và bất động sản lần lượt tăng 20%, 33% và 10%. Hoạt động cho vay ký quỹ của VPBankS tăng 180%, góp phần mở rộng quy mô tín dụng hợp nhất của ngân hàng.

Nguồn: VNDIRECT

Nguồn: VNDIRECTBiên lãi ròng được cải thiện nhẹ trong quý III nhờ xử lý nợ xấu và tăng cho vay tín chấp. NIM tăng 11 điểm cơ bản so với cùng kỳ, dù lãi suất huy động tăng trở lại trong quý IV. Tỷ lệ nợ xấu giảm từ 4,3% đầu năm xuống 3,5% cuối quý III, trong khi tỷ lệ bao phủ nợ xấu tăng lên 55%. VNDIRECT đánh giá bộ đệm dự phòng của VPBank tiếp tục được củng cố, tạo dư địa cho tăng trưởng tín dụng và lợi nhuận trong hai năm tới.

Thu nhập ngoài lãi là yếu tố được dự báo tăng mạnh trong dài hạn. Tỷ trọng đóng góp của các công ty thành viên vào lợi nhuận hợp nhất tăng từ 8% năm 2024 lên 17% trong 9 tháng 2025. OPES tiếp tục mở rộng danh mục bảo hiểm số, còn VPBankS gia tăng đóng góp từ tự doanh và cho vay ký quỹ. Việc tham gia dự án tài sản số CAEX mở ra tiềm năng mở rộng nguồn thu mới cho VPBank.

VNDIRECT cũng cho rằng VPBank có lợi thế về vốn khi khả năng nới giới hạn sở hữu nước ngoài được mở ra sau khi ngân hàng tham gia tái cơ cấu GPBank. VPBank có thể tiếp tục bán vốn cho SMBC hoặc nhà đầu tư chiến lược khác, qua đó cải thiện năng lực tài chính và hỗ trợ tăng trưởng tín dụng. Đây được đánh giá là yếu tố quan trọng đối với định giá VPB trong trung hạn.

Triển vọng tăng trưởng của VPBank trong giai đoạn 2025–2026 được VNDIRECT đánh giá tích cực nhờ tổ hợp ba động lực gồm tăng trưởng tín dụng mạnh, mở rộng thu nhập ngoài lãi và cải thiện chất lượng tài sản. Định giá ở mức thấp hơn trung bình ngành tạo dư địa đáng kể cho cổ phiếu. Công ty chứng khoán này vì vậy duy trì khuyến nghị khả quan và giữ nguyên mức tiềm năng tăng giá 22% cho VPB.