Mặc dù biên lãi thuần (NIM) tiếp tục chịu áp lực và tỷ lệ CASA suy giảm trong quý đầu năm, Chứng khoán Kafi vẫn duy trì quan điểm tích cực đối với cổ phiếu Techcombank (HoSE: TCB). Công ty chứng khoán này định giá TCB ở mức 41.200 đồng/cổ phiếu, cao hơn 22,4% so với thị giá hiện tại.

Điều đáng chú ý là luận điểm đầu tư của Kafi không còn tập trung vào tăng trưởng tín dụng hay bất động sản, những lĩnh vực từng đóng vai trò động lực chính của Techcombank trong nhiều năm.

Thay vào đó, đơn vị phân tích đánh giá sự mở rộng của Techcom Life, vị thế dẫn đầu của TCX trên thị trường vốn và nền tảng vốn vững chắc đang mở ra dư địa tăng trưởng mới cho ngân hàng.

Theo Kafi, quá trình chuyển dịch từ mô hình ngân hàng truyền thống sang hệ sinh thái tài chính đa dịch vụ sẽ giúp Techcombank gia tăng tỷ trọng thu nhập ngoài lãi, giảm phụ thuộc vào NIM và tạo nền tảng tăng trưởng bền vững hơn trong những năm tới.

Techcom Life và TCX trở thành động cơ tăng trưởng mới

Một trong những điểm nhấn đáng chú ý nhất trong báo cáo là sự nổi lên của Techcom Life.

Kafi cho biết doanh nghiệp này đã giành khoảng 21% thị phần bancassurance chỉ sau một quý hoạt động. Kết quả này được hỗ trợ bởi tệp khách hàng lớn cùng hệ sinh thái sẵn có của Techcombank.

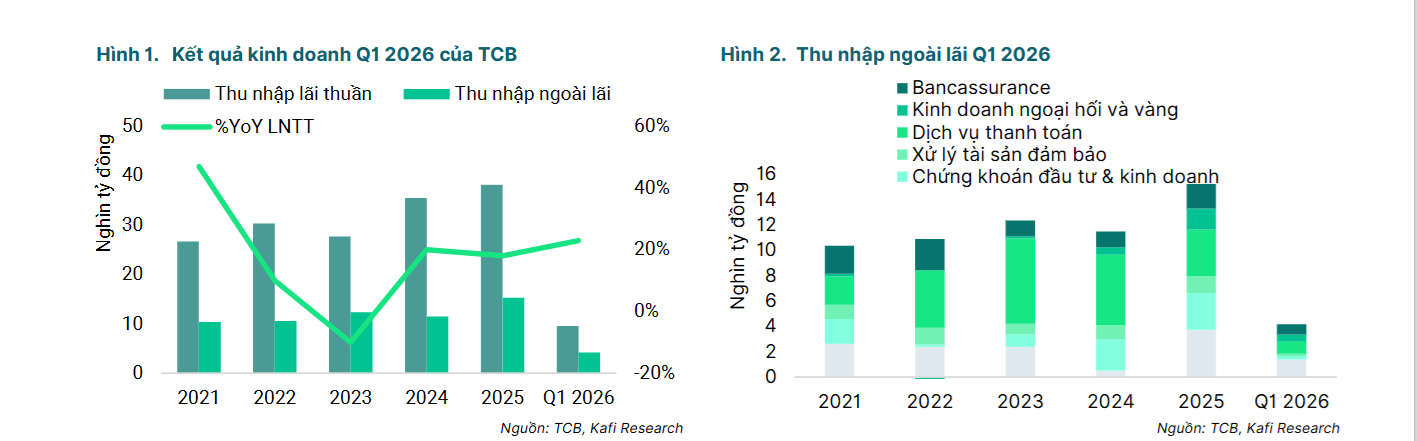

Trong quý I/2026, doanh thu từ bảo hiểm của ngân hàng tăng 103% so với cùng kỳ năm trước, góp phần đưa thu nhập ngoài lãi tăng 26%, đạt 4.152 tỷ đồng.

Ở mảng thị trường vốn, TCX tiếp tục giữ vị thế áp đảo với khoảng 86% thị phần tư vấn phát hành trái phiếu doanh nghiệp. Kafi đánh giá đây là tài sản chiến lược trong hệ sinh thái Techcombank và có thể hưởng lợi đáng kể nếu thị trường chứng khoán Việt Nam được nâng hạng trong kỳ đánh giá tháng 9/2026.

Theo đơn vị phân tích, sự phát triển của bảo hiểm và chứng khoán sẽ đóng góp ngày càng lớn vào lợi nhuận, đồng thời hỗ trợ định giá cổ phiếu TCB trong trung hạn.

Lợi nhuận tăng trưởng tích cực bất chấp áp lực NIM

Quý I/2026, Techcombank ghi nhận lợi nhuận trước thuế 8.870 tỷ đồng, tăng 23% so với cùng kỳ và hoàn thành khoảng 24% kế hoạch năm.

Chất lượng tăng trưởng được đánh giá tích cực khi không chỉ đến từ tín dụng mà còn nhờ sự cải thiện của các nguồn thu ngoài lãi.

Tăng trưởng tín dụng trong quý đạt 2,9%. Động lực chủ yếu đến từ khách hàng bán lẻ, doanh nghiệp nhỏ và vừa (SME), các khoản vay tín chấp và những sản phẩm có lợi suất cao hơn.

Đáng chú ý, tỷ trọng cho vay bất động sản đã giảm từ 31% xuống còn 29% tổng dư nợ, cho thấy ngân hàng tiếp tục đa dạng hóa danh mục tín dụng.

Nguồn: Kafi Research

Nguồn: Kafi ResearchNIM giảm nhưng Kafi vẫn giữ quan điểm tích cực

Một trong những nguyên nhân khiến thị trường thận trọng với cổ phiếu ngân hàng thời gian qua là áp lực lên biên lãi thuần (NIM).

Tại Techcombank, NIM quý I/2026 giảm xuống còn 3,7%, thấp hơn mức 4% cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ chi phí huy động vốn tăng nhanh trong bối cảnh cạnh tranh lãi suất giữa các ngân hàng.

Bên cạnh đó, tỷ lệ CASA giảm từ 39,4% xuống 37,9% khi một phần khách hàng chuyển sang tiền gửi có kỳ hạn.

Dù vậy, Kafi cho rằng đây chủ yếu là áp lực ngắn hạn. Công ty chứng khoán kỳ vọng NIM sẽ cải thiện dần từ quý II và phục hồi rõ hơn trong nửa cuối năm 2026 nhờ mặt bằng lãi suất huy động hạ nhiệt, danh mục tài sản được tái cơ cấu sang các khoản cho vay có lợi suất cao hơn và hạn mức tín dụng được nới rộng.

Bên cạnh câu chuyện tăng trưởng, Kafi đánh giá Techcombank vẫn duy trì vị thế vững chắc về chất lượng tài sản và năng lực vốn.

Cuối quý I/2026, tỷ lệ an toàn vốn (CAR) của ngân hàng đạt 15,2%, thuộc nhóm cao nhất hệ thống. Tỷ lệ bao phủ nợ xấu đạt 129,3%, trong khi chi phí tín dụng duy trì ở mức thấp khoảng 0,58%.

Tỷ lệ nợ xấu nội bảng ở mức 1,16%, tăng không đáng kể so với cuối năm 2025 và vẫn nằm trong vùng kiểm soát.

Theo Kafi, nền tảng vốn mạnh, dự phòng dày và tỷ lệ CASA ở mức cao tiếp tục giúp Techcombank có lợi thế trong việc kiểm soát rủi ro, bảo vệ biên lợi nhuận và duy trì tăng trưởng lợi nhuận trong năm 2026.