Mặt bằng lãi suất duy trì ở mức cao cùng áp lực thanh khoản toàn hệ thống đang tạo thêm sức ép lên chất lượng tài sản và khả năng sinh lời của ngành ngân hàng, đặc biệt tại nhóm ngân hàng có tỷ trọng cho vay bán lẻ lớn.

Đây là nhận định được CTCP Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) đưa ra trong báo cáo cập nhật ngành ngân hàng quý I/2026 vừa công bố.

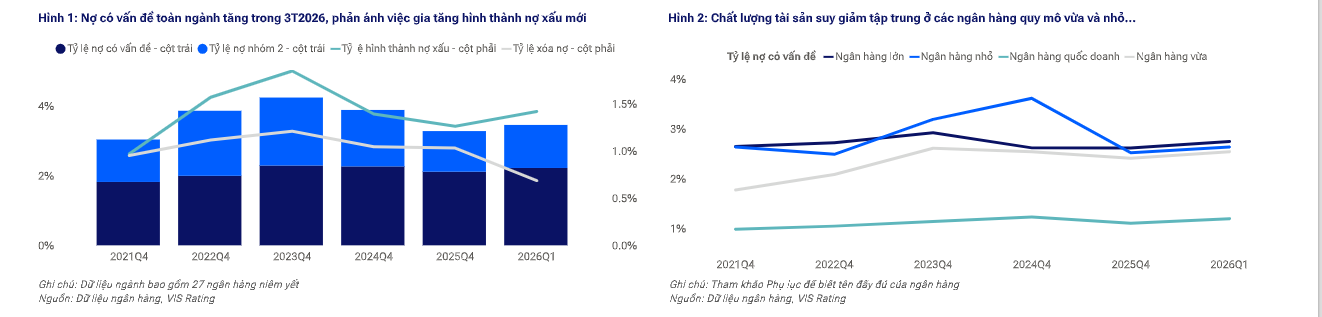

Theo VIS Rating, môi trường hoạt động của ngành ngân hàng trong năm 2026 đang trở nên kém thuận lợi hơn khi lãi suất neo cao do áp lực thanh khoản và các yếu tố bất lợi bên ngoài. Điều này khiến chất lượng tài sản suy giảm và biên lợi nhuận tiếp tục thu hẹp, đặc biệt ở nhóm ngân hàng quy mô vừa và nhỏ.

Nguồn: VIS Rating

Nguồn: VIS RatingTrong quý I/2026, tỷ lệ nợ có vấn đề toàn ngành tăng thêm 11 điểm cơ bản so với quý trước, lên mức 2,2%, phản ánh xu hướng hình thành nợ xấu mới gia tăng.

VIS Rating cho biết áp lực suy giảm chất lượng tài sản tập trung chủ yếu tại các ngân hàng quy mô vừa và nhỏ như LPBank, OCB, TPBank, PGBank, Bac A Bank, Saigonbank và VietBank. Nguyên nhân chủ yếu đến từ việc gia tăng nợ quá hạn ở các khoản vay mua nhà, kinh doanh hộ gia đình và tiêu dùng tín chấp. Đồng thời, tỷ lệ bao phủ nợ xấu tại nhiều ngân hàng cũng giảm khoảng 10 điểm phần trăm so với trước.

Ngược lại, nhóm ngân hàng lớn và ngân hàng quốc doanh như Vietcombank, VietinBank, ACB hay Techcombank vẫn duy trì chất lượng tài sản tương đối ổn định nhờ danh mục cho vay đa dạng, nền tảng khách hàng tốt hơn và bộ đệm dự phòng lớn.

VIS Rating cảnh báo lãi suất cao kéo dài cùng đòn bẩy hộ gia đình gia tăng sẽ tiếp tục tạo áp lực lên khả năng trả nợ của khách hàng cá nhân trong thời gian tới. Điều này có thể khiến tỷ lệ hình thành nợ xấu tiếp tục tăng, đặc biệt tại các ngân hàng có mức độ tập trung lớn vào cho vay bán lẻ nhưng bộ đệm rủi ro còn hạn chế.

Không chỉ chất lượng tài sản chịu áp lực, khả năng sinh lời của ngành ngân hàng cũng đang suy giảm do chi phí vốn tăng cao.

Theo báo cáo, tỷ lệ ROAA toàn ngành giảm 10 điểm cơ bản trong quý I/2026, xuống còn 1,4%. Trong khi đó, biên lãi ròng (NIM) toàn ngành thu hẹp trung bình 11 điểm cơ bản do cạnh tranh huy động vốn gia tăng. Xu hướng này diễn ra rõ nét nhất tại các ngân hàng quy mô nhỏ và vừa, vốn có mạng lưới huy động tiền gửi hạn chế hơn nhóm ngân hàng lớn.

Một số ngân hàng còn chịu thêm áp lực từ chi phí tín dụng tăng cao, thu nhập phí suy giảm hoặc không còn các khoản thu nhập đột biến như giai đoạn trước.

Ở chiều ngược lại, các ngân hàng lớn vẫn duy trì khả năng sinh lời tương đối ổn định nhờ NIM cải thiện, thu nhập từ bancassurance phục hồi, chi phí tín dụng thấp hơn và kiểm soát chi phí chặt chẽ. VIS Rating dẫn ví dụ gồm Vietcombank, VietinBank, ACB và Techcombank.

Báo cáo cũng cho thấy áp lực thanh khoản toàn hệ thống đang gia tăng khi cạnh tranh huy động vốn ngày càng gay gắt.

Trong quý I/2026, tỷ lệ CASA trên tổng dư nợ cho vay của toàn ngành giảm 2 điểm phần trăm xuống còn 18%. Dòng tiền gửi suy giảm xuất hiện ở cả nhóm khách hàng cá nhân và doanh nghiệp. Một số ngân hàng ghi nhận CASA giảm đáng kể gồm Techcombank, ACB, MB và TPBank.

VIS Rating cho biết tăng trưởng tiền gửi toàn hệ thống trong quý I chỉ đạt 0,6%, trong khi có tới 12/27 ngân hàng niêm yết ghi nhận sụt giảm tiền gửi, bao gồm cả nhóm ngân hàng lớn như BIDV, MB, Techcombank, ACB và nhóm ngân hàng quy mô nhỏ hơn như TPBank, Saigonbank hay VietBank.

Theo VIS Rating, áp lực huy động vốn khiến nhiều ngân hàng phải gia tăng phụ thuộc vào nguồn vốn thị trường ngắn hạn, từ đó kéo chi phí vốn tiếp tục neo ở mức cao và tạo thêm áp lực lên lợi nhuận trong năm 2026, đặc biệt với các ngân hàng có nền tảng huy động yếu.