Theo báo cáo Ngành Ngân hàng mới công bố của Mirae Asset, chênh lệch giữa tăng trưởng tiền gửi và tín dụng đang nới rộng trở lại, phản ánh mặt bằng lãi suất hiện tại chưa hoàn toàn phù hợp với nhu cầu thị trường.

Cụ thể, Mirae Asset cho biết, tính đến cuối tháng 7, tổng tiền gửi toàn hệ thống tăng 8,75% so với cuối năm 2024, thấp hơn mức 9,32% ghi nhận vào cuối tháng 6. Động lực tăng trưởng tiền gửi chậm lại chủ yếu đến từ khu vực doanh nghiệp, khi tốc độ tăng chỉ đạt 4,04%, giảm đáng kể so với mức 5,7% trước đó. Trong khi đó, tiền gửi khách hàng cá nhân cải thiện rõ nét, tăng thêm 77 điểm cơ bản so với tháng trước, lên mức 9,68% so với cuối năm.

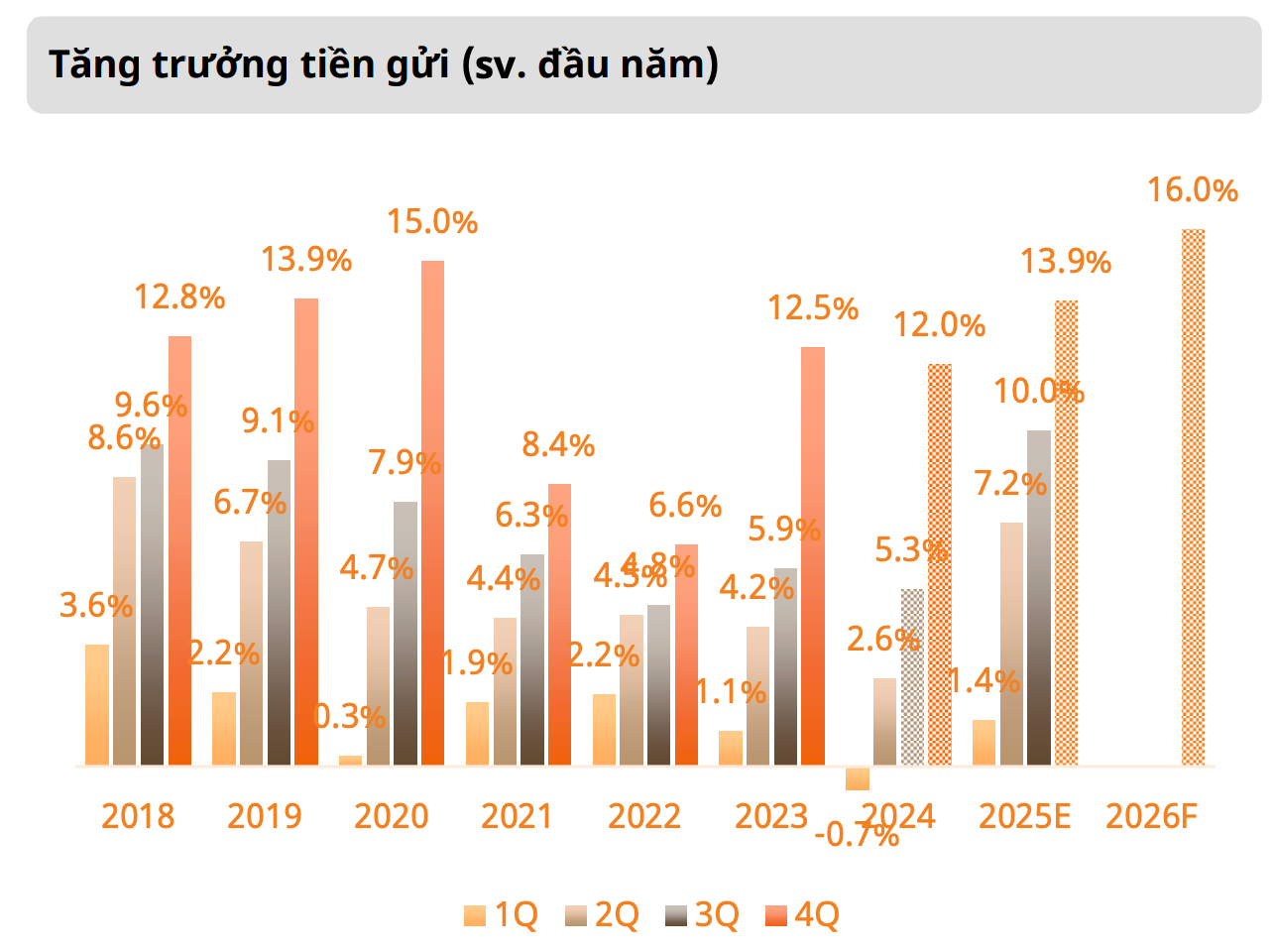

Tốc độ tăng trưởng tiền gửi qua từng năm. Nguồn: Mirae Asset

Tốc độ tăng trưởng tiền gửi qua từng năm. Nguồn: Mirae AssetTheo Mirae Asset, sự phân hóa này phản ánh tâm lý thận trọng của khối doanh nghiệp trong bối cảnh môi trường kinh doanh còn nhiều bất định, khiến dòng tiền có xu hướng được sử dụng cho vốn lưu động. Đồng thời, lo ngại về khả năng điều chỉnh tăng lãi suất cũng ảnh hưởng đến việc cơ cấu bảng cân đối.

Ở nhóm ngân hàng niêm yết, Mirae Asset ghi nhận khoảng cách giữa tăng trưởng tín dụng và huy động đã nới từ 1,8 điểm % lên 4,4 điểm % trong quý III/2025. Một số ngân hàng, bao gồm VPBank và nhiều ngân hàng nhỏ khác cũng ghi nhận tăng trưởng huy động âm trong quý.

Trong bối cảnh đó, Mirae Asset cho rằng lãi suất huy động có xu hướng được điều chỉnh tăng bền hơn thay vì chỉ mang tính mùa vụ, qua đó cải thiện khả năng huy động trong quý IV/2025 và năm 2026. Dự báo của đơn vị này cho thấy tăng trưởng huy động trong quý IV/2025 có thể đạt khoảng 3,9% so với quý trước, cao hơn mức tăng tín dụng dự kiến 3,4% và duy trì mức tăng khoảng 16% trong năm 2026.

Đến đầu tháng 11, nhiều ngân hàng đã đồng loạt điều chỉnh tăng lãi suất ở cả kỳ hạn ngắn và dài với biên độ phổ biến 10-50 điểm cơ bản, thay vì chỉ đẩy mạnh kỳ hạn ngắn như trước.

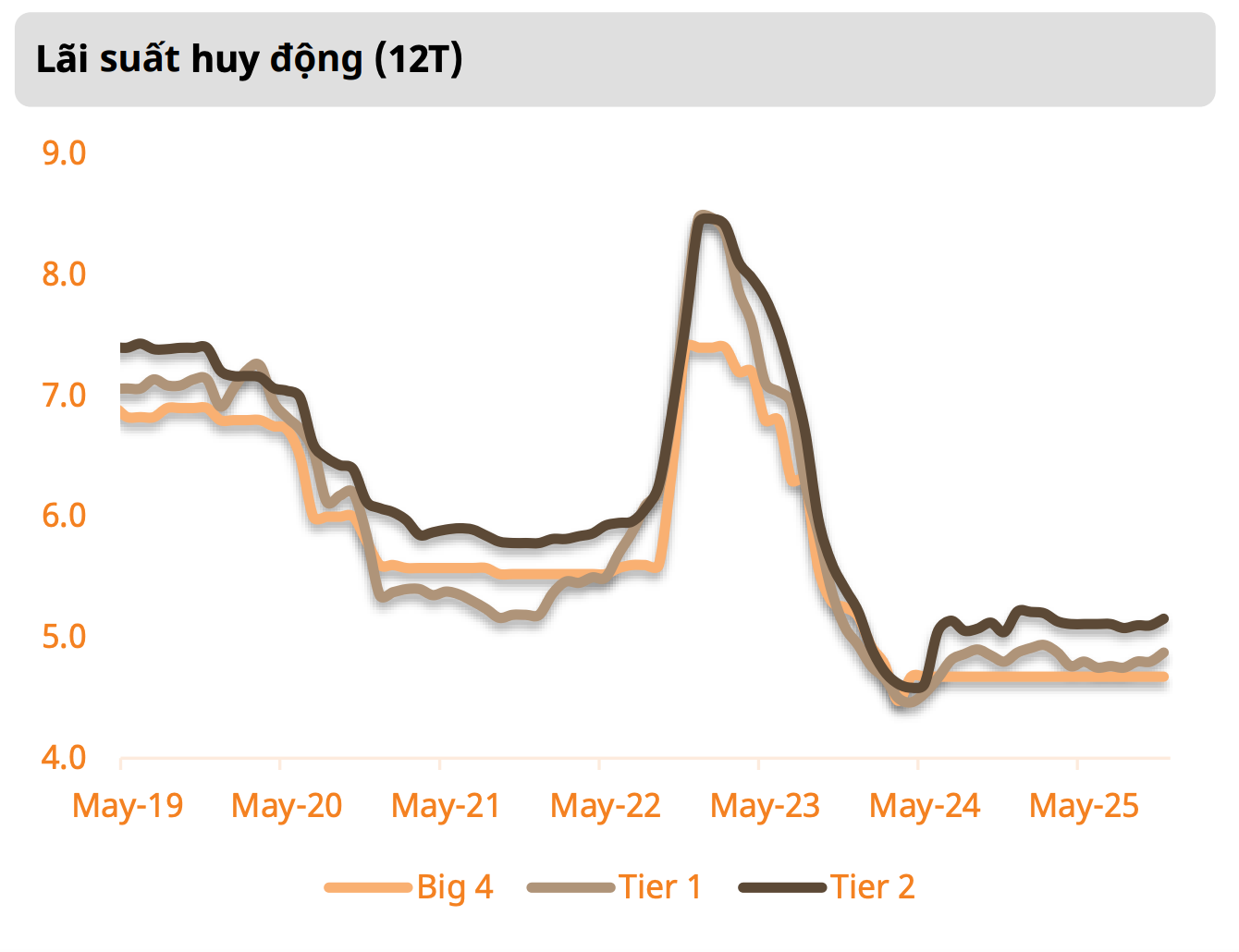

Mirae Asset lưu ý, dù một phần điều chỉnh lãi suất mang tính mùa vụ nhằm hoàn thành chỉ tiêu tín dụng cuối năm, việc tiền gửi liên tục tăng chậm hơn tín dụng trong 2-3 năm qua cho thấy mặt bằng lãi suất huy động hiện thấp hơn phần bù rủi ro kỳ vọng.

So với giai đoạn trước dịch Covid-19, lãi suất huy động hiện thấp hơn khoảng 200 điểm cơ bản và thấp hơn khoảng 80 điểm cơ bản so với giai đoạn 2020-đầu 2022. Theo đó, lãi suất huy động bình quân được kỳ vọng tăng thêm khoảng 60-100 điểm cơ bản, tùy theo cấu trúc cân đối của từng ngân hàng.

Diễn biến lãi suất huy động. Nguồn: Mirae Asset

Diễn biến lãi suất huy động. Nguồn: Mirae AssetBên cạnh lãi suất huy động, Mirae Asset cũng chỉ ra chi phí của các kênh huy động vốn khác đang gia tăng đáng kể. Lợi suất trái phiếu doanh nghiệp của khối tổ chức tín dụng tăng mạnh từ đầu năm, trong khi lãi suất liên ngân hàng duy trì ở mức cao.

Tỷ trọng huy động qua kênh liên ngân hàng tăng hơn 2 điểm % so với quý II, lên 17,4%, mức cao nhất trong nhiều năm. Với kênh này, chi phí vay qua đêm tăng hơn 100 điểm cơ bản trong 9 tháng đầu năm, trong khi các kỳ hạn ngắn hơn chỉ tăng nhẹ.

Đối với thanh khoản hệ thống, Mirae Asset cho biết tỷ lệ cho vay trên tiền gửi (LDR) tại nhiều ngân hàng cải thiện nhẹ theo quý, với mức độ phân hóa giữa các ngân hàng ngày càng thu hẹp khi phần lớn duy trì tỷ lệ sát trần quy định.

Dù tăng trưởng tiền gửi thông thường vẫn chậm hơn tín dụng, việc sử dụng nhiều hơn các kênh huy động thay thế, đặc biệt là chứng chỉ tiền gửi đã giúp thu hẹp phần nào khoảng cách. Một số ngân hàng còn hưởng lợi từ tiền gửi Chính phủ và Kho bạc Nhà nước, qua đó tạo thêm dư địa, đặc biệt đối với nhóm ngân hàng quốc doanh.

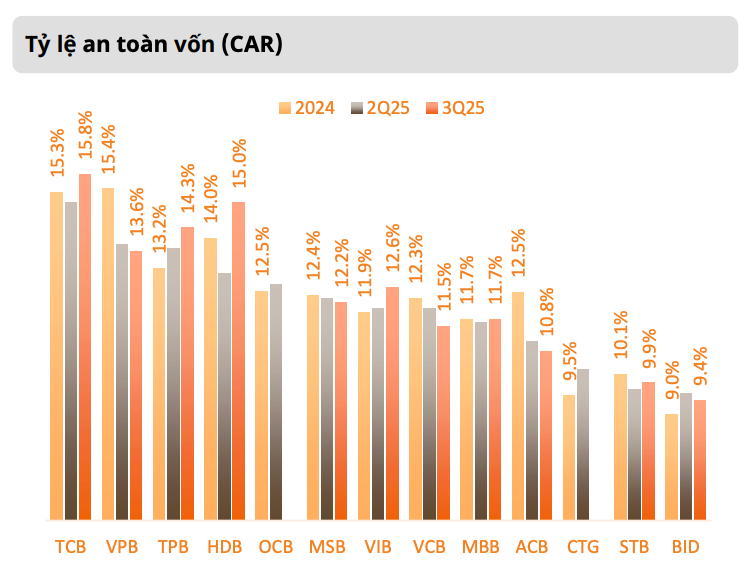

Về an toàn vốn, Mirae Asset ghi nhận tỷ lệ an toàn vốn (CAR) bình quân toàn ngành tăng nhẹ trong quý III/2025 nhờ lợi nhuận cải thiện và tăng trưởng tín dụng chậm lại. Tuy nhiên, sự suy giảm CAR vẫn xuất hiện ở một số ngân hàng khi tăng trưởng lợi nhuận chưa bắt kịp tốc độ giải ngân.

Tỷ lệ an toàn vốn tại một số ngân hàng. Nguồn: Mirae Asset

Tỷ lệ an toàn vốn tại một số ngân hàng. Nguồn: Mirae AssetNhìn chung, nhóm ngân hàng tư nhân tiếp tục duy trì CAR ở mức cao và có dư địa đáng kể so với ngưỡng quy định, trong khi nhóm ngân hàng quốc doanh ưu tiên cân bằng giữa mục tiêu tăng trưởng lợi nhuận và nhu cầu giữ mặt bằng lãi suất cho vay ở mức phù hợp.