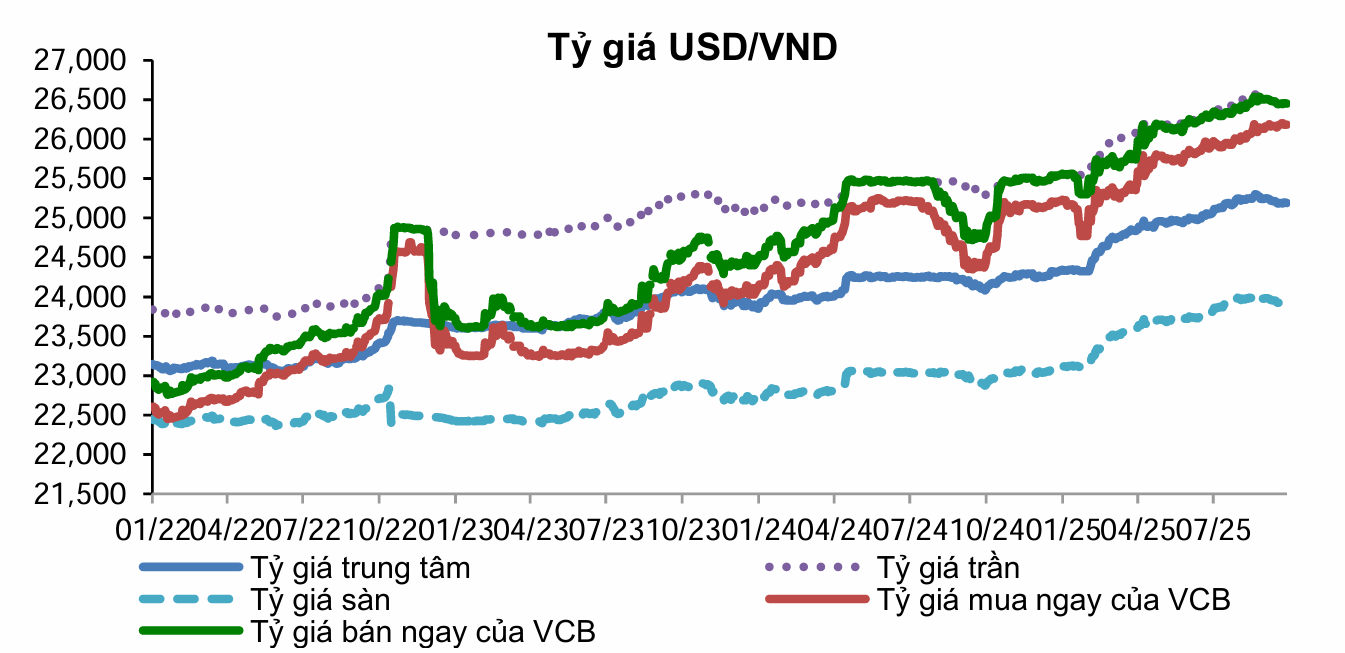

Tỷ giá USD/VND tiếp tục chịu áp lực trong quý III khi đồng VND mất giá hơn 4% so với đầu năm. Tuy vậy, theo Chứng khoán Vietcombank (VCBS), mức biến động này vẫn nằm trong giới hạn hợp lý, với dự báo VND có thể giảm khoảng 5% trong cả năm 2025.

Trong quý III, thị trường ngoại hối ghi nhận xu hướng tăng rõ rệt. Tỷ giá tại các ngân hàng thương mại cổ phần tăng 296 đồng trong tháng, dao động quanh 26.176–26.446 VND/USD. Trên thị trường tự do, tỷ giá cũng leo lên mức 26.600 VND/USD. Tính từ đầu năm, VND đã mất khoảng 4,1% giá trị so với USD.

Để bình ổn thị trường, Ngân hàng Nhà nước đã bán ngoại tệ thông qua hợp đồng kỳ hạn 180 ngày có hủy ngang, với giá bán 26.550 VND/USD. Giao dịch này chỉ áp dụng cho các tổ chức tín dụng có trạng thái ngoại tệ âm. Theo VCBS, đây là động thái nhằm ổn định thị trường ngoại tệ, đồng thời đảm bảo dự trữ ngoại hối ở mức an toàn.

VCBS cho rằng áp lực tăng tỷ giá USD/VND có thể giảm bớt trong quý IV/2025, khi nhiều yếu tố hỗ trợ cung ngoại tệ được cải thiện. Dự báo này dựa trên kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục cắt giảm lãi suất 1–2 lần trong các kỳ họp tiếp theo. Việc Fed nới lỏng chính sách tiền tệ có thể khiến dòng vốn đầu tư dịch chuyển tới các quốc gia có tiềm năng tăng trưởng ổn định hơn, trong đó có Việt Nam.

Bên cạnh đó, quý IV hàng năm thường là giai đoạn dòng kiều hối tăng mạnh để chuẩn bị cho dịp Tết Nguyên đán, góp phần bổ sung nguồn cung USD trên thị trường. Cùng với đó, tiến độ giải ngân vốn đầu tư trực tiếp nước ngoài (FDI) và sự trở lại của dòng vốn đầu tư gián tiếp (FII) được kỳ vọng sẽ giúp tăng lượng ngoại tệ vào nền kinh tế.

VCBS cũng đánh giá cao vai trò điều hành linh hoạt của Ngân hàng Nhà nước trong việc ổn định tỷ giá. Việc sử dụng công cụ bán ngoại tệ kỳ hạn có hủy ngang được xem là giải pháp phù hợp nhằm hỗ trợ thanh khoản ngoại tệ và giảm tâm lý đầu cơ trên thị trường.

Nguồn: VCBS

Nguồn: VCBSNgoài ra, báo cáo của VCBS ghi nhận bối cảnh kinh tế thế giới đang có những chuyển biến đáng chú ý. Tại Mỹ, thị trường lao động suy yếu khi khu vực tư nhân mất 32.000 việc làm trong tháng 9. Lạm phát nhích nhẹ nhưng vẫn nằm trong quỹ đạo giảm dần về mục tiêu 2% của Fed. Ngân hàng trung ương Mỹ đã cắt giảm lãi suất 25 điểm cơ bản vào ngày 17/9.

Tại châu Âu, lạm phát tăng lên 2,2% trong khi lạm phát lõi ổn định. Ngân hàng Trung ương châu Âu (ECB) duy trì lãi suất ở mức 2% trong tháng 9 và cho biết sẽ tiếp tục theo dõi dữ liệu kinh tế để quyết định bước đi tiếp theo. Ở Trung Quốc, ngành sản xuất và bất động sản tiếp tục đối mặt với suy thoái kéo dài, buộc Chính phủ phải sử dụng thêm các công cụ tài khóa để hỗ trợ tăng trưởng.

VCBS cũng lưu ý bối cảnh địa chính trị toàn cầu vẫn phức tạp với cạnh tranh Mỹ–Trung, xung đột khu vực tại Ukraine, Trung Đông và Ấn Độ. Dù vậy, Việt Nam được đánh giá có lợi thế nhờ môi trường chính trị ổn định, kinh tế vĩ mô vững vàng và vị trí chiến lược trong chuỗi cung ứng toàn cầu. Đây là những yếu tố có thể giúp thu hút dòng vốn đầu tư trong thời gian tới.

Ở trong nước, chỉ số giá tiêu dùng (CPI) tháng 9 tăng 0,42% so với tháng trước; tính chung 9 tháng, CPI tăng 3,27% so với cùng kỳ năm ngoái. VCBS nhận định mức tăng này vẫn nằm trong mục tiêu kiểm soát lạm phát mà Chính phủ đề ra, dù áp lực có thể gia tăng vào những tháng cuối năm.

Về lãi suất, VCBS dự báo mặt bằng huy động có thể nhích tăng nhẹ tại một số ngân hàng thương mại cổ phần vào cuối năm nhằm đáp ứng nhu cầu vốn và kiểm soát rủi ro hệ thống, song vẫn duy trì ở mức thấp. Lãi suất cho vay được kỳ vọng ổn định, tiếp tục hỗ trợ doanh nghiệp sản xuất kinh doanh và các lĩnh vực ưu tiên. Trên thị trường trái phiếu chính phủ, lợi suất có thể tăng nhẹ trong quý IV.