“Lỡ cả đời không rực rỡ thì sao?” gây tranh luận trên mạng xã hội

“Lỡ cả đời này không rực rỡ thì sao?”. Câu hỏi tưởng chừng giản đơn này gần đây bất ngờ trở thành chủ đề được bàn luận rộng rãi trên mạng xã hội.

Xu hướng bắt đầu từ một bài đăng trên nền tảng Threads với hình ảnh một shipper ngồi thẫn thờ bên đường kèm câu hỏi: “Lỡ cả đời không rực rỡ thì sao…”. Chỉ trong thời gian ngắn, bài đăng thu hút hơn 1,5 triệu lượt xem cùng hàng chục nghìn lượt tương tác.

Nhiều người nổi tiếng và người dùng mạng xã hội đã tham gia bình luận, chia sẻ góc nhìn về câu hỏi này. Trong số đó, phản hồi của travel blogger Khoai Lang Thang nhận được sự chú ý lớn.

Nam vlogger viết: “Nếu em đang mệt, đang rối, đang chưa biết mình muốn gì, không sao cả. Cuộc đời này, không phải mình muốn có là sẽ có. Hãy cứ đi chậm thôi. Miễn là em còn cố gắng, em sẽ tốt hơn em ngày hôm qua”.

Anh cũng ví von rằng đôi khi con người không nhất thiết phải “rực rỡ như hoa”, mà có thể “mạnh mẽ lặng lẽ như bách, như tùng”.

Bình luận này nhanh chóng được chia sẻ rộng rãi và nhận nhiều đồng cảm, đặc biệt từ những người trẻ đang cảm thấy áp lực trước những tiêu chuẩn thành công trên mạng xã hội.

Không ít người cho rằng trong một thế giới nơi thành công thường được đo bằng sự nổi bật, câu hỏi “không rực rỡ thì sao” lại chạm đúng tâm lý của nhiều người đang sống những cuộc đời rất bình thường.

Trong các cuộc thảo luận sau đó, nhiều phụ nữ cũng chia sẻ cách nhìn riêng về sự “rực rỡ”. Với họ, cuộc sống không nhất thiết phải có những thành tựu lớn lao, mà đôi khi chỉ cần sự ổn định, bình an và khả năng chăm lo cho gia đình.

Nguồn: Thread

Nguồn: ThreadPhụ nữ trẻ chọn tích lũy tài chính để tìm sự an tâm

Một bài viết trong nhóm “Vén khéo” trên Facebook đã thu hút sự chú ý khi kể về cách một người phụ nữ lựa chọn tích lũy tài chính thay vì chạy theo hình ảnh hào nhoáng.

Theo chia sẻ, thay vì cố gắng chứng minh sự thành công bằng những dấu mốc lớn, chị chọn cách dành một phần thu nhập mỗi tháng để tiết kiệm.

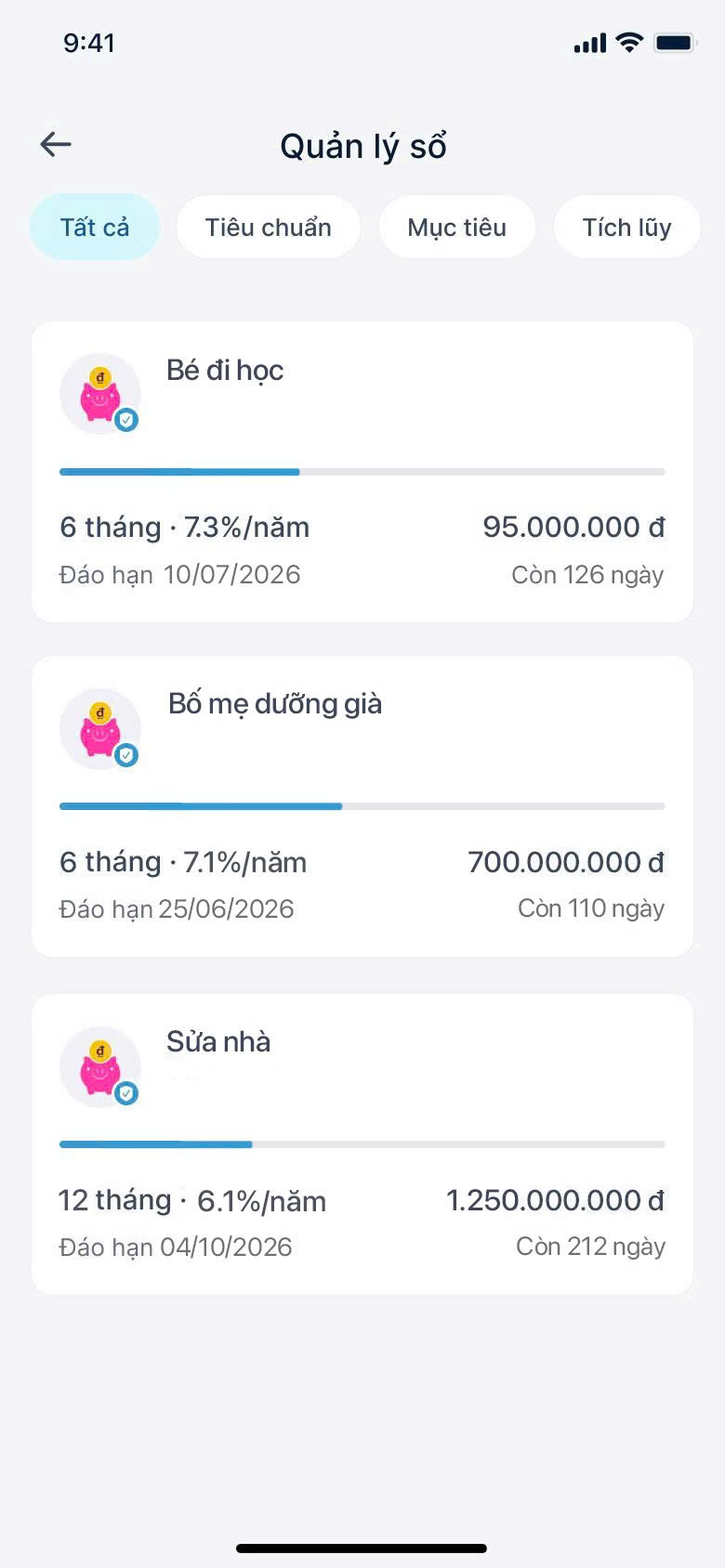

Điều đáng chú ý là các khoản tiền được chia theo những mục tiêu rất cụ thể. Một khoản khoảng 95 triệu đồng được đặt tên “bé đi học”. Khoản khác khoảng 700 triệu đồng dành cho “bố mẹ dưỡng già”. Khoản lớn nhất, hơn 1,25 tỷ đồng, được đặt mục tiêu “sửa nhà”.

Tổng số tiền tích lũy lên tới hơn 2 tỷ đồng.

Nguồn: Facebook

Nguồn: FacebookNhững cái tên rất đời thường này khiến nhiều người đồng cảm. Với người chia sẻ, việc tiết kiệm không phải là để thể hiện sự giàu có, mà đơn giản là để có cảm giác an tâm cho tương lai của bản thân và gia đình.

Nhiều bình luận dưới bài viết cũng cho thấy cách nhìn khá giống nhau về khái niệm “rực rỡ”. Một tài khoản chia sẻ rằng sau hơn 12 năm kết hôn và có ba con, dù tài khoản đôi khi không còn nhiều tiền nhưng chỉ cần con cái khỏe mạnh, gia đình yên ấm và được chồng yêu thương đã là điều đáng trân trọng.

Một người khác viết rằng bản thân không cần “rực rỡ”, chỉ cần cuộc sống bình an, đủ ăn đủ mặc và có thể chăm lo cho con cái. Theo người này, cuộc đời vốn không hoàn hảo, đôi khi nhìn người khác có vẻ tỏa sáng nhưng thực tế chưa chắc đã như vậy.

Những chia sẻ như vậy nhận được nhiều đồng tình, cho thấy với nhiều người, sự “rực rỡ” không nằm ở việc nổi bật trước đám đông, mà ở cảm giác hài lòng với cuộc sống của chính mình.

Cách tích lũy theo mục tiêu cụ thể như vậy cũng đang trở thành xu hướng phổ biến trong quản lý tài chính cá nhân, đặc biệt trong nhóm người trẻ. Thay vì để toàn bộ tiền trong một tài khoản chung, nhiều người chia nhỏ khoản tiết kiệm thành các quỹ riêng cho từng mục tiêu như học tập của con, chăm sóc cha mẹ, sửa nhà hoặc quỹ dự phòng.

Cách làm này giúp việc tiết kiệm trở nên dễ theo dõi và tạo động lực hơn trong quá trình tích lũy dài hạn.

Lãi suất tiền gửi tăng, tiết kiệm trở lại hấp dẫn

Xu hướng tiết kiệm này cũng diễn ra trong bối cảnh mặt bằng lãi suất tiền gửi tại nhiều ngân hàng đang có dấu hiệu tăng trở lại.

Theo biểu lãi suất cập nhật trên thị trường, tiền gửi kỳ hạn dưới 6 tháng hiện phổ biến khoảng 3% đến 4,75% một năm. Với kỳ hạn từ 6 đến 12 tháng, nhiều ngân hàng niêm yết lãi suất từ khoảng 6% đến trên 7% một năm.

Một số chương trình tiền gửi trực tuyến hoặc ưu đãi có thể đưa mức lãi suất lên gần 8% một năm, thậm chí cao hơn nếu đáp ứng điều kiện về số tiền gửi.

Ở nhóm ngân hàng số, một số sản phẩm tiết kiệm trực tuyến hiện niêm yết lãi suất khoảng 7% đến 7,3% một năm cho các kỳ hạn từ 6 đến 24 tháng.

Theo các chuyên gia tài chính cá nhân, việc trích một phần thu nhập để tiết kiệm đều đặn mỗi tháng là một trong những nguyên tắc quan trọng giúp xây dựng nền tảng tài chính ổn định.

Nhiều người lựa chọn phương pháp “trả cho mình trước”, tức là chuyển một phần thu nhập vào tài khoản tiết kiệm ngay khi nhận lương, trước khi chi tiêu cho các khoản khác.

Một nguyên tắc phổ biến khác là duy trì quỹ dự phòng tương đương khoảng 3 đến 6 tháng chi tiêu để phòng ngừa các tình huống bất ngờ.

Trong bối cảnh mạng xã hội thường xuyên tôn vinh những câu chuyện thành công nổi bật, nhiều người đang dần lựa chọn một cách nhìn khác về sự “rực rỡ”.

Đối với họ, “rực rỡ” không nhất thiết phải là những thành tựu khiến người khác ngưỡng mộ. Đôi khi đó chỉ là cảm giác an tâm khi biết rằng mình đang từng bước xây dựng một cuộc sống ổn định cho bản thân và gia đình.