Một mặt bằng lãi suất, nhiều quỹ đạo lợi nhuận

Năm 2025, NHNN giữ nguyên các mức lãi suất điều hành, duy trì mặt bằng lãi suất thấp và tương đối ổn định. Tính đến ngày 22/12/2025, M2 tăng khoảng 14,98% so với cuối năm trước; huy động vốn tăng 13,68%, trong khi tín dụng tăng 17,65%, đưa tổng dư nợ ước khoảng 18,5 triệu tỷ đồng và tăng trưởng tín dụng cả năm được dự báo vượt 19%.

Chênh lệch tốc độ giữa tín dụng và huy động tạo áp lực thanh khoản trong một số thời điểm và lan tỏa sang mặt bằng lợi suất trên thị trường tài chính.

Đến tháng 12/2025, lãi suất huy động VND kỳ hạn dưới 6 tháng phổ biến 1,7–2,6%/năm; kỳ hạn từ 6 đến dưới 12 tháng 3,9–4,8%/năm; từ 12 tháng trở lên 4,3–5,6%/năm. Lãi suất cho vay VND đối với khoản vay mới bình quân khoảng 6,6–8,9%/năm với cho vay ngắn hạn và 8,5–10,9%/năm với cho vay trung, dài hạn.

Trong mặt bằng này, danh mục tài sản tài chính của doanh nghiệp bảo hiểm chủ yếu là tiền gửi, trái phiếu Chính phủ, trái phiếu doanh nghiệp có chất lượng tín dụng tốt và một số khoản cho vay có bảo lãnh ngân hàng; lợi suất trung – dài hạn là tham chiếu quan trọng đối với thu nhập đầu tư.

Các biến động thanh khoản ngắn hạn xuất hiện rõ hơn vào cuối năm. Ngày 31/12/2025, lãi suất qua đêm VND trên thị trường liên ngân hàng khoảng 8,7%/năm, lãi suất kỳ hạn một tuần vượt 9%/năm, trong khi dư nợ OMO lưu hành xấp xỉ 402 nghìn tỷ đồng.

Diễn biến này gắn với nhu cầu vốn ngắn hạn tăng quanh thời điểm thanh toán và chốt số liệu cuối năm, qua đó làm nổi bật biên độ biến động chi phí vốn ngắn hạn mà các doanh nghiệp cần tính tới khi quản lý dòng tiền.

Trên thị trường trái phiếu Chính phủ, lãi suất trúng thầu sơ cấp và lợi suất giao dịch thứ cấp ở các kỳ hạn trung, dài hạn tăng trong năm 2025. Tháng 12/2025, lợi suất bình quân trái phiếu Chính phủ kỳ hạn 10 năm trên thị trường thứ cấp khoảng trên 4%/năm, cao hơn vùng đáy giai đoạn 2020–2021.

Tác động lên kết quả kế toán của các doanh nghiệp bảo hiểm phụ thuộc vào phân loại tài sản: phần ghi nhận theo giá trị hợp lý nhạy hơn với biến động lợi suất, trong khi phần nắm giữ đến đáo hạn chủ yếu phản ánh theo lãi thực thu.

Doanh nghiệp bảo hiểm có đặc trưng thu phí trước và chi trả bồi thường, quyền lợi bảo hiểm sau; phần chênh lệch thời gian được phân bổ vào tài sản tài chính.

Mặt bằng lợi suất chi phối kết quả qua tái đầu tư và định giá: tiền gửi, trái phiếu đến hạn được quay vòng theo lợi suất mới, trong khi ở các khoản ghi nhận theo giá trị hợp lý, lợi suất tăng có thể làm giá trái phiếu giảm. Biên lợi nhuận kỹ thuật cũng được thiết kế theo kỳ vọng thu nhập tài chính trong từng mặt bằng lợi suất.

Trên bình diện toàn thị trường, Bộ Tài chính ước tính tổng tài sản các doanh nghiệp bảo hiểm năm 2025 đạt khoảng 1.113.619 tỷ đồng, tăng gần 8,6% so với năm 2024; phần lớn được đầu tư vào tiền gửi, trái phiếu Chính phủ, trái phiếu doanh nghiệp và các công cụ tài chính khác để tạo nguồn thu phục vụ nghĩa vụ chi trả.

Tổng doanh thu phí bảo hiểm ước khoảng 237,2 nghìn tỷ đồng, tăng khoảng 4%; trong đó phi nhân thọ khoảng 88,4 nghìn tỷ đồng, tăng 10,3% và chiếm gần 37% toàn thị trường. Doanh thu bảo hiểm sức khỏe ước vượt 31.200 tỷ đồng, gắn với nhóm sản phẩm có cấu trúc chi phí y tế lớn và ảnh hưởng trực tiếp đến biên lợi nhuận kỹ thuật.

Rủi ro thiên tai tiếp tục tác động đến tỷ lệ bồi thường; một số doanh nghiệp ghi nhận chi phí bồi thường tăng trong quý IV do bão lũ.

Ngoài ra, kênh phân phối cũng điều chỉnh theo khung pháp lý mới khi Nghị định 46/2023, Thông tư 67/2023 và các sửa đổi của Luật Các tổ chức tín dụng có hiệu lực từ 1/7/2025, hạn chế việc gắn bán sản phẩm bảo hiểm không bắt buộc với dịch vụ ngân hàng; với mảng phi nhân thọ, trọng tâm chuyển sang sản phẩm, giá và chất lượng dịch vụ, khiến tỷ lệ chi phí phản ánh sát hơn chi phí bán hàng thực tế.

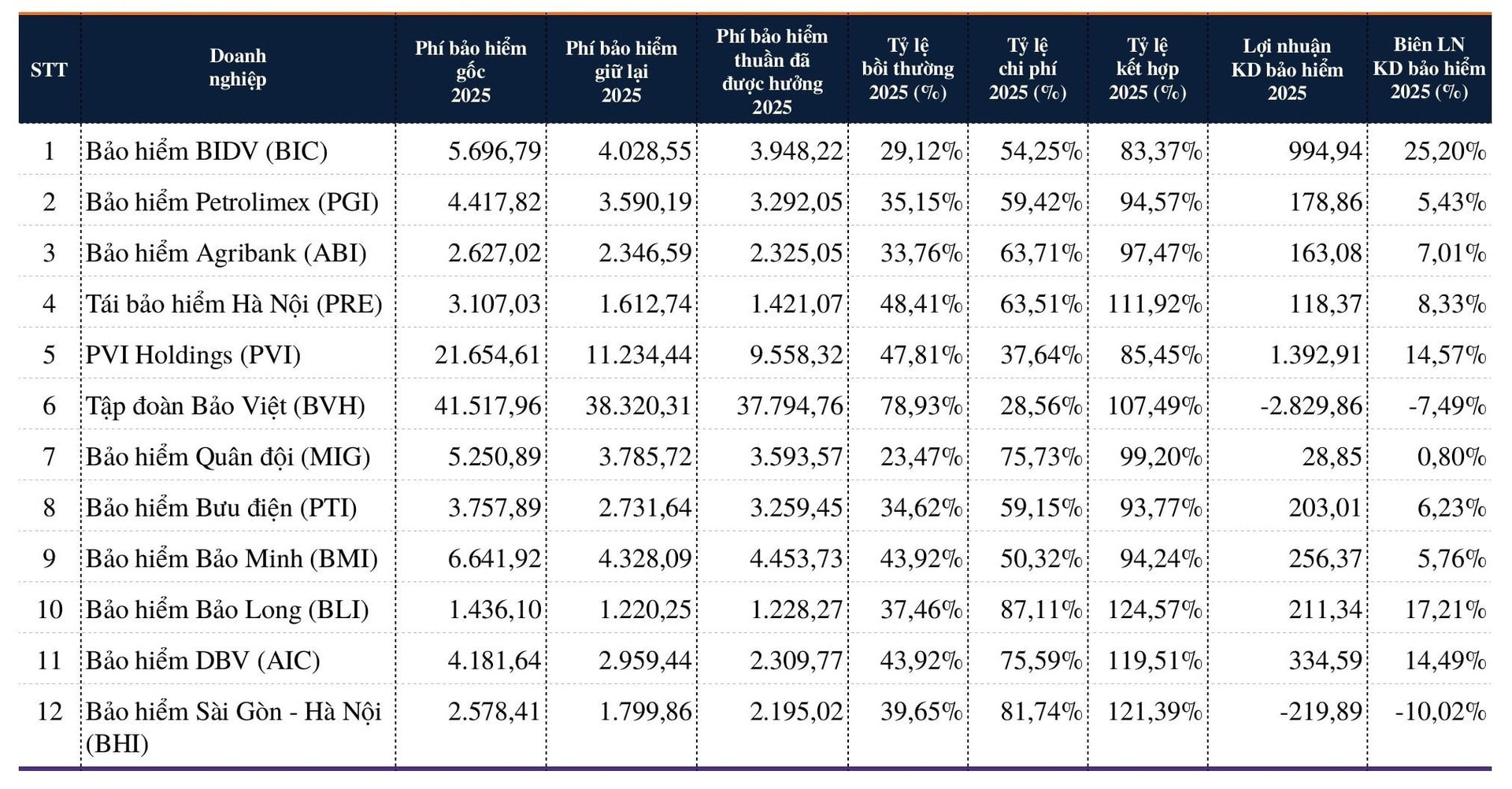

Trong bối cảnh đó, số liệu năm 2025 của các doanh nghiệp bảo hiểm niêm yết trên sàn chứng khoán cho thấy tỷ lệ kết hợp trên phí bảo hiểm thuần dao động từ khoảng 83% đến trên 120%. Tỷ lệ bồi thường dao động từ khoảng 23% đến gần 80%, trong khi tỷ lệ chi phí từ dưới 30% đến khoảng 80–87%.

Sự phân hóa các chỉ tiêu này tạo ra khác biệt đáng kể về mức đóng góp của lợi nhuận kỹ thuật và mức độ phụ thuộc vào thu nhập tài chính trong lợi nhuận trước thuế.

Tỷ lệ kết hợp và lợi nhuận kinh doanh bảo hiểm của các doanh nghiệp phi nhân thọ niêm yết năm 2025. Nguồn: Tác giả tính toán từ BCTC của các doanh nghiệp bảo hiểm.

Tỷ lệ kết hợp và lợi nhuận kinh doanh bảo hiểm của các doanh nghiệp phi nhân thọ niêm yết năm 2025. Nguồn: Tác giả tính toán từ BCTC của các doanh nghiệp bảo hiểm.Danh mục tài chính: Trụ cột lợi nhuận của doanh nghiệp bảo hiểm

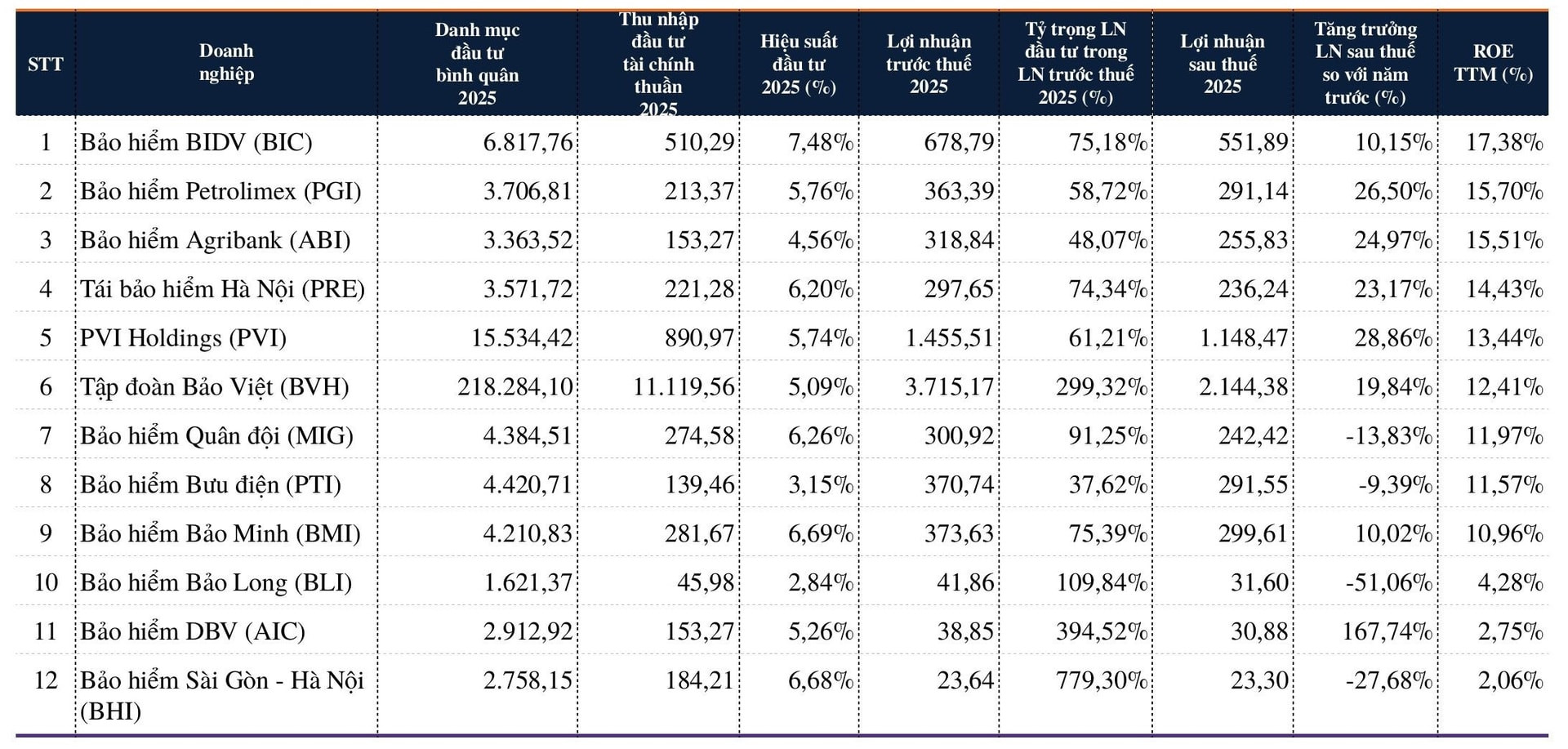

Năm 2025, lợi nhuận của các doanh nghiệp bảo hiểm phi nhân thọ niêm yết chủ yếu xoay quanh ba biến số: tỷ lệ kết hợp, quy mô danh mục tài sản tài chính và tỷ suất sinh lời danh mục.

Khi tỷ lệ kết hợp ở mức thấp, hoạt động bảo hiểm tạo ra phần lãi kỹ thuật để hỗ trợ lợi nhuận. Khi tỷ lệ kết hợp tiệm cận hoặc vượt 100%, kết quả trước thuế dịch chuyển mạnh sang thu nhập đầu tư, kéo theo mức độ nhạy cao hơn trước biến động lợi suất và yêu cầu quản lý dòng tiền.

Danh mục tài chính và đóng góp thu nhập đầu tư vào lợi nhuận doanh nghiệp bảo hiểm phi nhân thọ năm 2025. Nguồn: Tác giả tính toán từ BCTC của các doanh nghiệp bảo hiểm.

Danh mục tài chính và đóng góp thu nhập đầu tư vào lợi nhuận doanh nghiệp bảo hiểm phi nhân thọ năm 2025. Nguồn: Tác giả tính toán từ BCTC của các doanh nghiệp bảo hiểm.Bảo hiểm BIDV (HoSE: BIC) ghi nhận tỷ lệ kết hợp 83,37%. Lợi nhuận kinh doanh bảo hiểm đạt 994,94 tỷ đồng, biên lợi nhuận kinh doanh bảo hiểm 25,2%. Danh mục đầu tư bình quân 6.817,76 tỷ đồng tạo 510,29 tỷ đồng thu nhập đầu tư thuần, tương ứng hiệu suất 7,48%. Thu nhập đầu tư chiếm 75,18% lợi nhuận trước thuế.

PVI Holdings (HNX: PVI) có phí bảo hiểm gốc 21.654,61 tỷ đồng và tỷ lệ giữ lại 51,88%. Tỷ lệ kết hợp đạt 85,45%. Lợi nhuận kinh doanh bảo hiểm đạt 1.392,91 tỷ đồng, biên lợi nhuận kinh doanh bảo hiểm 14,57%. Danh mục đầu tư bình quân 15.534,42 tỷ đồng mang lại 890,97 tỷ đồng thu nhập đầu tư, hiệu suất 5,74%, chiếm 61,21% lợi nhuận trước thuế.

Bảo hiểm Quân đội (HoSE: MIG) nằm gần ngưỡng hòa vốn kỹ thuật với tỷ lệ kết hợp 99,2%. Tỷ lệ bồi thường 23,47% trong khi tỷ lệ chi phí 75,73%. Lợi nhuận kinh doanh bảo hiểm đạt 28,85 tỷ đồng, biên lợi nhuận kinh doanh bảo hiểm 0,8%. Danh mục đầu tư bình quân 4.384,51 tỷ đồng tạo 274,58 tỷ đồng thu nhập đầu tư, hiệu suất 6,26%, chiếm 91,25% lợi nhuận trước thuế.

Bảo hiểm Sài Gòn – Hà Nội (UpCoM: BHI) có tỷ lệ kết hợp 121,39%. Doanh nghiệp ghi nhận lỗ kinh doanh bảo hiểm 219,89 tỷ đồng, biên lợi nhuận kinh doanh bảo hiểm âm 10%. Danh mục đầu tư bình quân 2.758,15 tỷ đồng tạo 184,21 tỷ đồng thu nhập đầu tư, hiệu suất 6,68%. Thu nhập đầu tư chiếm 779,3% lợi nhuận trước thuế.

Tập đoàn Bảo Việt (HoSE: BVH) ghi nhận phí bảo hiểm gốc 41.517,96 tỷ đồng và tỷ lệ giữ lại 92,3%. Tỷ lệ kết hợp đạt 107,49%. Lỗ kinh doanh bảo hiểm là 2.829,86 tỷ đồng, biên lợi nhuận kinh doanh bảo hiểm âm 7,49%. Danh mục đầu tư bình quân 218.284 tỷ đồng tạo 11.119,56 tỷ đồng thu nhập đầu tư, hiệu suất 5,1%, và thu nhập đầu tư chiếm 299,32% lợi nhuận trước thuế.