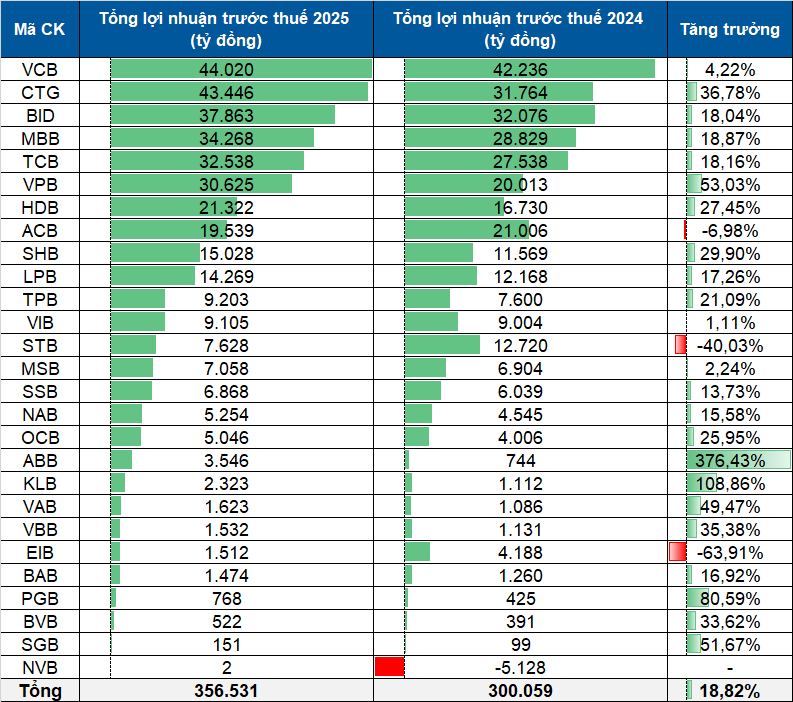

Năm 2025, nhóm ngân hàng quốc doanh tiếp tục giữ vai trò trụ cột của hệ thống ngân hàng. Cụ thể, theo tổng hợp từ báo cáo tài chính, lợi nhuận trước thuế của 27 ngân hàng niêm yết và đăng ký giao dịch trong năm 2025 đạt 356.531 tỷ đồng, tăng 18,82% so với năm 2024.

Riêng ba ngân hàng quốc doanh niêm yết gồm Vietcombank, VietinBank và BIDV ghi nhận tổng lợi nhuận trước thuế 125.329 tỷ đồng, chiếm hơn 35% toàn ngành, tăng 18,15% so với năm trước.

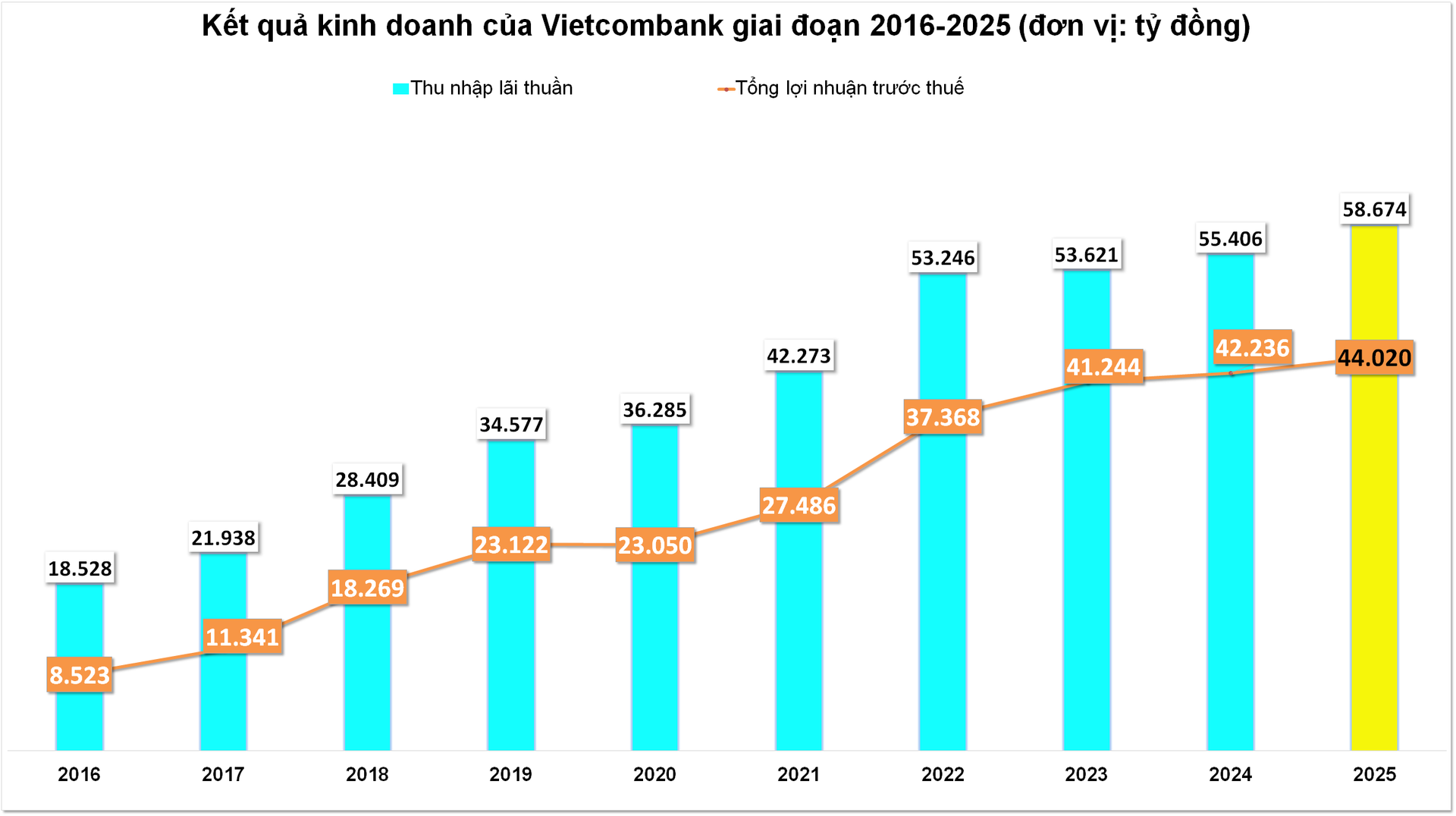

Trong nhóm Big 4, Vietcombank tiếp tục dẫn đầu về lợi nhuận, dù tốc độ tăng trưởng đã chậm lại. Năm 2025, ngân hàng ghi nhận lãi trước thuế hơn 44.020 tỷ đồng, tăng 4%. Động lực chính đến từ thu nhập ngoài lãi, trong khi tăng trưởng tín dụng và biên lãi duy trì ở mức ổn định.

Thu nhập lãi thuần của Vietcombank đạt 58.674 tỷ đồng, tăng 6%. Lãi thuần từ dịch vụ giảm mạnh 32%, còn 3.470 tỷ đồng, song các mảng thu ngoài lãi khác đều cải thiện rõ rệt. Lãi từ kinh doanh ngoại hối tăng 16%, mua bán chứng khoán kinh doanh tăng 176%, chứng khoán đầu tư tăng 5% và hoạt động khác tăng 51%.

Chi phí hoạt động tăng 9%, lên 25.152 tỷ đồng, giúp lợi nhuận thuần từ hoạt động kinh doanh đạt 47.205 tỷ đồng, tăng 4%. Ngân hàng giảm 4% chi phí dự phòng rủi ro tín dụng, chỉ trích lập 3.185 tỷ đồng. Nhờ đó, lợi nhuận duy trì ổn định trong khi chất lượng tài sản cải thiện rõ rệt.

Tính đến cuối năm 2025, tổng tài sản của Vietcombank đạt hơn 2,44 triệu tỷ đồng, tăng 17%. Dư nợ cho vay và tiền gửi khách hàng cùng vượt mốc 1,67 triệu tỷ đồng. Tổng nợ xấu giảm 31% so với đầu năm, xuống còn 9.646 tỷ đồng, kéo tỷ lệ nợ xấu trên dư nợ từ 0,96% xuống 0,58%.

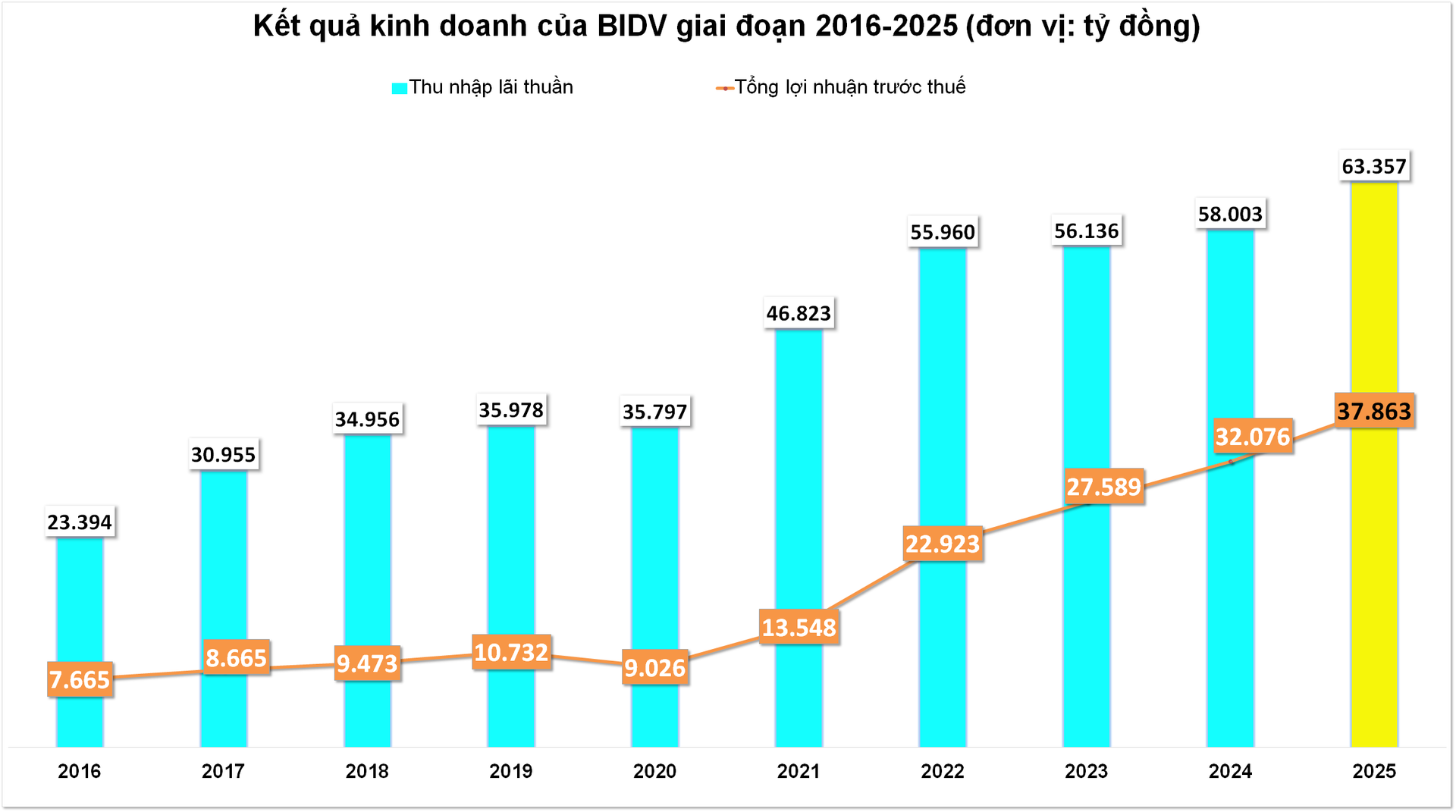

BIDV ghi nhận tăng trưởng lợi nhuận hai chữ số trong năm 2025, song áp lực chất lượng tài sản có xu hướng gia tăng. Theo báo cáo tài chính hợp nhất, ngân hàng đạt lãi trước thuế 37.863 tỷ đồng, tăng 18%. Thu nhập lãi thuần đạt 63.357 tỷ đồng, tăng 9%.

Một số mảng thu ngoài lãi suy giảm, trong đó lãi từ dịch vụ giảm 2%, còn 6.945 tỷ đồng; lãi từ kinh doanh ngoại hối giảm 29%, còn 3.805 tỷ đồng; lãi từ mua bán chứng khoán đầu tư giảm 54%, còn 2.262 tỷ đồng. Ở chiều ngược lại, lãi từ mua bán chứng khoán kinh doanh tăng mạnh lên gần 719 tỷ đồng, trong khi lãi từ hoạt động khác đạt 13.141 tỷ đồng, tăng 162%.

Chi phí hoạt động tăng 9%, lên 30.464 tỷ đồng, giúp lợi nhuận thuần từ hoạt động kinh doanh đạt 60.860 tỷ đồng, tăng 15%. Tuy nhiên, BIDV trích lập 22.997 tỷ đồng cho dự phòng rủi ro tín dụng, tăng 9%, khiến lãi trước thuế dừng ở mức gần 37.900 tỷ đồng.

Tổng tài sản của BIDV tại cuối năm 2025 đạt hơn 3,33 triệu tỷ đồng, tăng 21%. Dư nợ cho vay khách hàng đạt hơn 2,37 triệu tỷ đồng, trong khi tiền gửi khách hàng đạt 2,22 triệu tỷ đồng. Tổng nợ xấu tăng 20%, lên 34.966 tỷ đồng, kéo tỷ lệ nợ xấu trên dư nợ tăng từ 1,41% lên 1,47%.

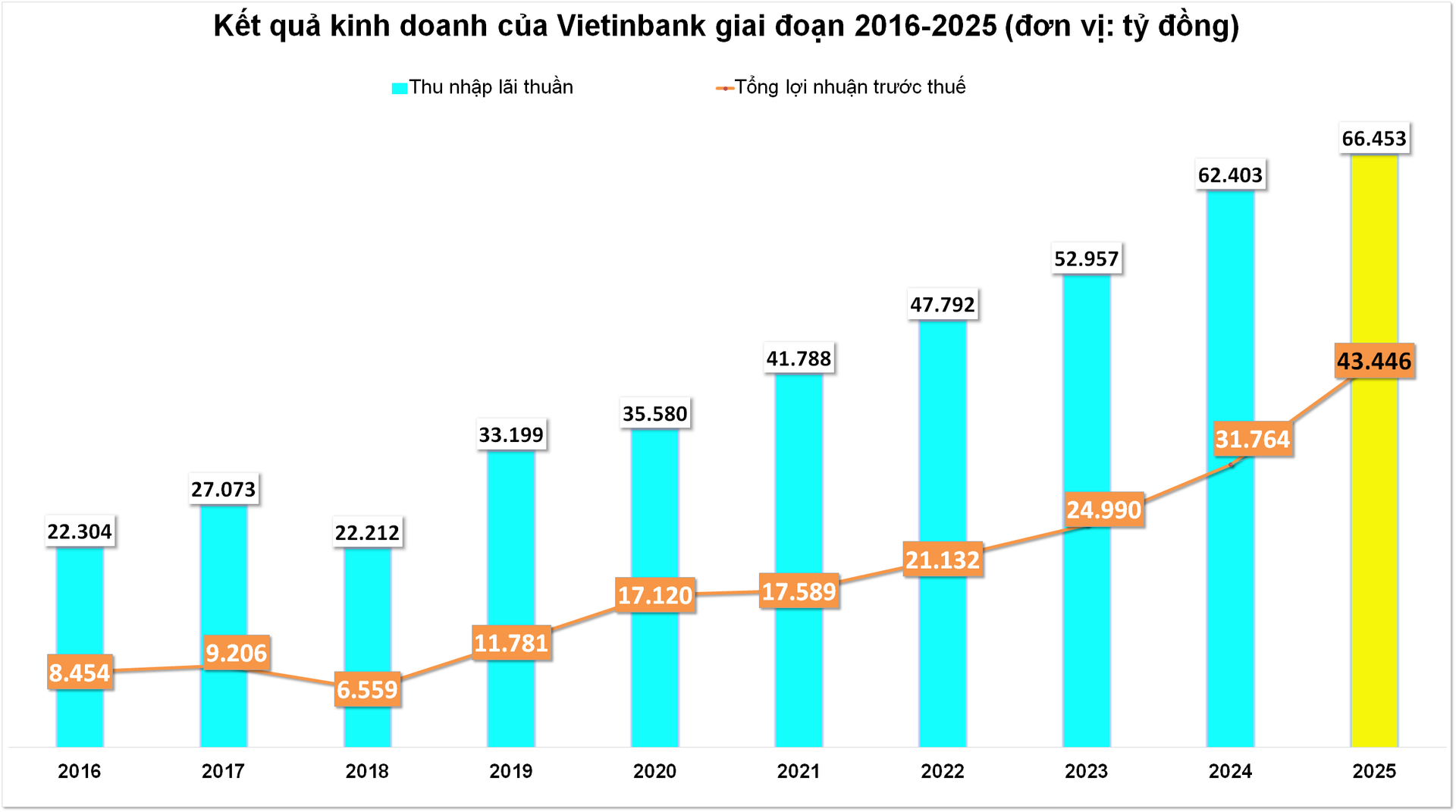

VietinBank là ngân hàng có mức tăng trưởng lợi nhuận mạnh nhất trong nhóm Big 4 năm 2025, nhờ cắt giảm đáng kể chi phí dự phòng. Ngân hàng ghi nhận lãi trước thuế gần 43.446 tỷ đồng, tăng 37% so với năm trước.

Thu nhập lãi thuần đạt 66.453 tỷ đồng, tăng 6%. Trong khi lãi từ dịch vụ và kinh doanh ngoại hối sụt giảm, các mảng đầu tư tài chính cải thiện rõ rệt. Lãi từ mua bán chứng khoán kinh doanh đạt gần 704 tỷ đồng, gấp 7,6 lần năm trước. Hoạt động mua bán chứng khoán đầu tư chuyển từ lỗ sang lãi gần 153 tỷ đồng. Lãi từ hoạt động khác đạt 10.095 tỷ đồng, tăng 20%.

Chi phí hoạt động tăng 18%, lên 26.550 tỷ đồng, khiến lợi nhuận thuần từ hoạt động kinh doanh chỉ tăng nhẹ 2%, đạt 60.744 tỷ đồng. Bù lại, VietinBank giảm 37% chi phí dự phòng rủi ro tín dụng, xuống còn 17.298 tỷ đồng, qua đó tạo lực đẩy mạnh cho lợi nhuận.

Cuối năm 2025, tổng tài sản của VietinBank đạt gần 2,77 triệu tỷ đồng, tăng 16%. Dư nợ cho vay khách hàng tăng 16%, lên hơn 1,99 triệu tỷ đồng, trong khi tiền gửi khách hàng tăng 12%, đạt 1,79 triệu tỷ đồng. Tổng nợ xấu tăng nhẹ 3%, lên 21.916 tỷ đồng, song tỷ lệ nợ xấu trên dư nợ giảm từ 1,24% xuống 1,10%.

Agribank tiếp tục khẳng định vai trò chủ lực của hệ thống. Năm 2025, tổng tài sản của Agribank vượt 2,6 triệu tỷ đồng, tổng dư nợ cho vay nền kinh tế đạt gần 2 triệu tỷ đồng. Dư nợ lĩnh vực nông nghiệp, nông thôn đạt trên 1,26 triệu tỷ đồng, chiếm khoảng 64% tổng dư nợ.

Chất lượng tín dụng tiếp tục cải thiện khi tỷ lệ nợ xấu nội bảng duy trì quanh 1,14%. Song song với hoạt động kinh doanh, Agribank đẩy mạnh giảm lãi suất cho vay, hỗ trợ khách hàng và triển khai tái cơ cấu toàn diện, gắn với chuyển đổi số và tinh gọn bộ máy.

Bước sang năm 2026, theo đánh giá của VCBS, tăng trưởng tín dụng toàn ngành được kỳ vọng đạt 16-18%, biên lãi ròng có thể cải thiện 50-70 điểm cơ bản, trong khi tỷ lệ nợ xấu tiếp tục được kiểm soát. Trong bối cảnh đó, nhóm Big 4 vẫn đóng vai trò dẫn dắt, nhưng mức độ hưởng lợi sẽ ngày càng phân hóa, phụ thuộc vào khả năng kiểm soát chi phí vốn, mở rộng thu nhập ngoài lãi và quản trị rủi ro.