Bài viết dưới đây sẽ hướng dẫn cách sử dụng thẻ tín dụng hiệu quả, đồng thời giải đáp về phí rút tiền mặt và cách mở thẻ tín dụng online nhanh chóng.

Nguyên tắc dùng thẻ tín dụng đúng

Khác với thẻ ghi nợ, thẻ tín dụng cho phép chi tiêu trước và thanh toán sau trong hạn mức được ngân hàng cấp mà không cần có sẵn tiền trong tài khoản. Nếu sử dụng đúng cách, bạn có thể tận dụng thời gian miễn lãi lên tới 45-55 ngày, tận hưởng nhiều ưu đãi hấp dẫn như hoàn tiền, tích điểm, giảm giá tại các đối tác liên kết với ngân hàng và xây dựng lịch sử tín dụng tích cực.

Để sử dụng thẻ tín dụng hiệu quả, bạn cần nhớ các nguyên tắc quan trọng sau:

Chi tiêu trong khả năng thanh toán: Duy trì mức chi tiêu khoảng 30-50% hạn mức thẻ để dễ dàng kiểm soát ngân sách và đảm bảo thanh toán đúng hạn.Thanh toán đầy đủ dư nợ trước ngày đến hạn: Giúp tránh phát sinh lãi suất quá hạn (thường 20-30%/năm).Hạn chế rút tiền mặt từ thẻ tín dụng: Nhằm tránh bị tính phí rút tiền và lãi suất được tính ngay từ thời điểm rút tiền.Tận dụng các chương trình ưu đãi: Lựa chọn dòng thẻ phù hợp với nhu cầu chi tiêu sẽ giúp tận dụng tối đa lợi ích từ chương trình tích điểm, hoàn tiền, giảm giá.Một nguyên tắc quan trọng khác khi dùng thẻ tín dụng là hiểu rõ các chức năng của thẻ để tránh dùng sai mục đích. Bên cạnh việc tối ưu chi phí, nhiều người dùng mới (Newbie) vẫn thường nhầm lẫn giữa tính năng của thẻ ghi nợ và thẻ tín dụng. Điển hình nhất là câu hỏi thẻ tín dụng có chuyển khoản được không. Theo quy định của Ngân hàng Nhà nước, thẻ tín dụng không có tính năng chuyển khoản nên chỉ có thể dùng để thanh toán hóa đơn và rút tiền mặt.

Nguyên tắc quan trọng khi sử dụng thẻ tín dụng là phải thanh toán đầy đủ dư nợ đúng hạn

Nguyên tắc quan trọng khi sử dụng thẻ tín dụng là phải thanh toán đầy đủ dư nợ đúng hạnTránh phí rút tiền mặt thẻ tín dụng - Điểm đáng nhớ nhất

Một trong những sai lầm phổ biến của người dùng thẻ tín dụng là sử dụng thẻ để rút tiền mặt. Phí rút tiền mặt từ thẻ tín dụng khá cao nên chỉ được khuyến khích sử dụng trong những trường hợp thực sự cấp bách. Thông thường, phí rút tiền mặt dao động từ 2-4% số tiền giao dịch, ví dụ 4,4% tại TPBank, 4% tại MB,... kèm theo khoản phí cố định từ 20.000-30.000 đồng/lần và lãi suất 20-30%/năm tính từ ngày rút tiền.

Vì vậy, bạn nên ưu tiên các giải pháp thay thế như thanh toán trực tiếp bằng thẻ khi mua sắm, ăn uống. Dùng thẻ ghi nợ nếu cần chuyển khoản hoặc vay tiêu dùng với lãi thấp suất hơn rút tiền mặt.

Tránh rút tiền mặt bằng thẻ tín dụng để không mất thêm chi phí

Tránh rút tiền mặt bằng thẻ tín dụng để không mất thêm chi phíTận dụng ưu đãi thẻ tín dụng

Nhằm tận dụng tối đa các ưu đãi, bạn nên lựa chọn dòng thẻ phù hợp với nhu cầu chi tiêu của mình. Đặc biệt, khi nâng cấp trở thành Khách hàng ưu tiên MB Priority, chủ thẻ sẽ được bước vào một không gian đặc quyền hoàn toàn khác biệt, tận hưởng những chương trình chăm sóc giá trị và đẳng cấp. Hiện tại Ngân hàng TMCP Quân đội (MB) đang cung cấp đa dạng dòng thẻ với nhiều ưu đãi nổi bật như:

Thẻ MB Priority Visa Signature: hoàn tiền lên đến 12,6 triệu đồng mỗi năm, giảm 50% khi thanh toán tại hệ thống 50 nhà hàng, giảm 500.000 đồng/ lượt chơi tại 60 sân golf toàn quốc.Thẻ MB JCB Platinum: Hoàn 500k quà tặng bạn mới. Hoàn tới 10% tại các lĩnh vực Ẩm thực & Siêu thị Nhật Bản. Tặng tới 36 lượt phòng chờ thương gia mỗi nămThẻ MB JCB Ultimate: tặng 1 triệu đồng quà chào mừng bạn mới. Hoàn 10% khi chi tiêu tại các lĩnh vực bảo hiểm, y tế, giáo dục. Tặng tới 36 lượt phòng chờ thương gia mỗi năm.Đặc biệt, bạn có thể đăng ký mở thẻ tín dụng online nhanh chóng ngay trên App MBBank mà không cần đến quầy giao dịch.

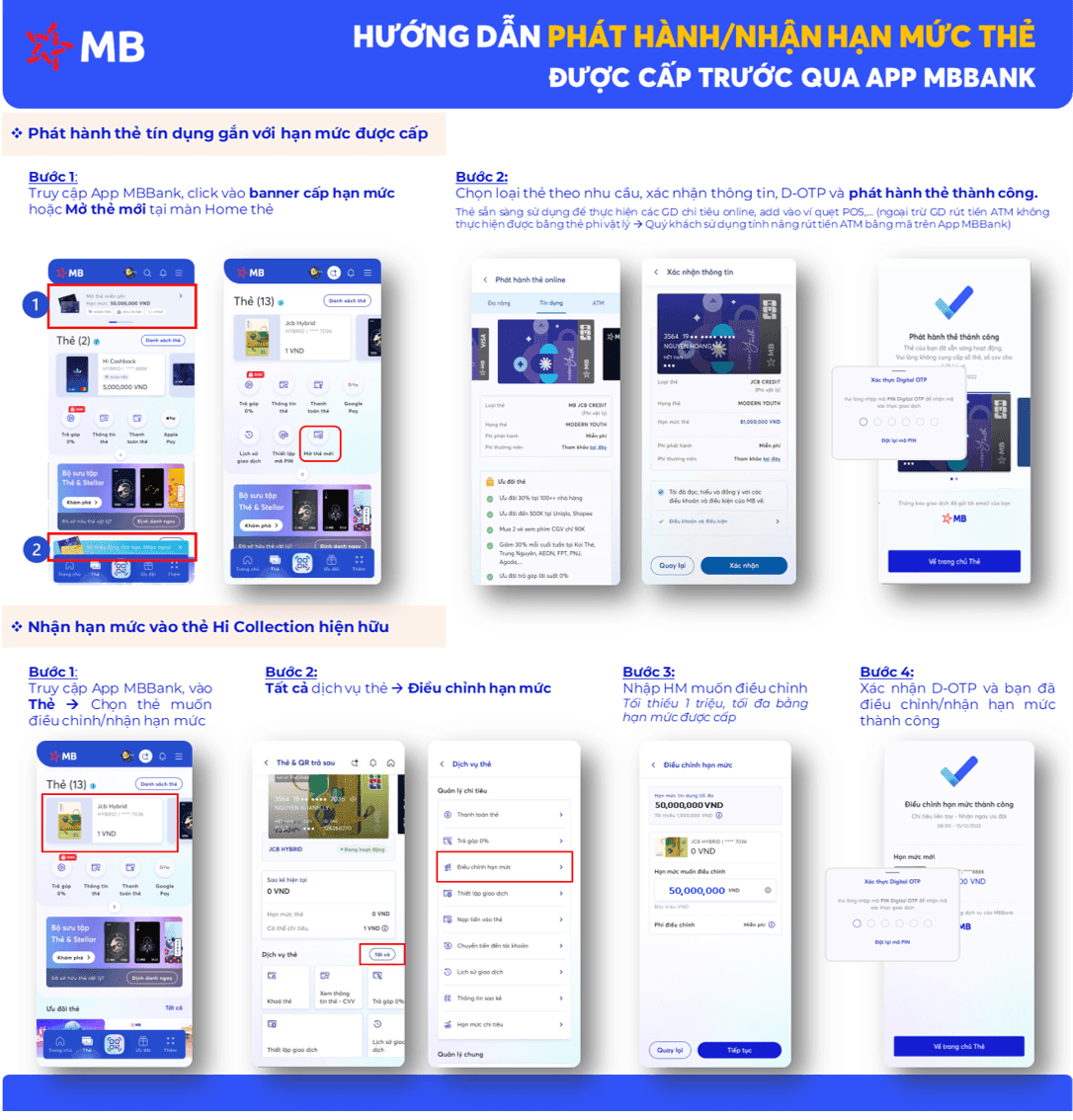

Đăng ký mở thẻ tín dụng online 100% trên App MBBank với quy trình đơn giản

Đăng ký mở thẻ tín dụng online 100% trên App MBBank với quy trình đơn giảnThẻ tín dụng sẽ trở thành công cụ tài chính hiệu quả nếu biết sử dụng đúng cách, từ kiểm soát chi tiêu hợp lý, hạn chế rút tiền mặt cho đến chủ động thanh toán dư nợ đúng hạn. Với những ai đang có nhu cầu sở hữu thẻ, mở thẻ tín dụng online trên App MBBank là lựa chọn thuận tiện để nhanh chóng tiếp cận các tiện ích tài chính thông minh.