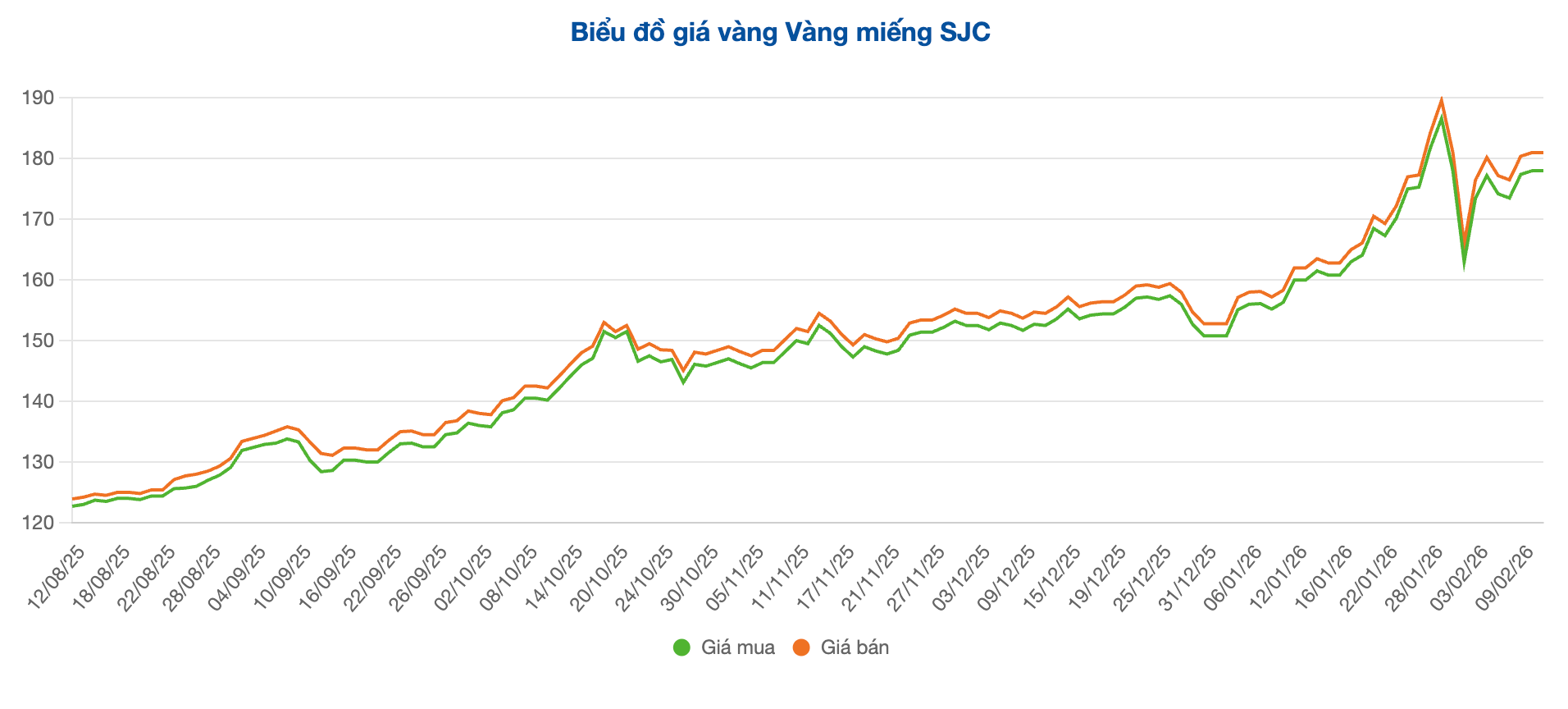

Sáng 11/2, Công ty SJC giữ nguyên giá vàng miếng ở mức 178-181 triệu đồng/lượng, không thay đổi so với phiên liền trước. Giá vàng nhẫn trơn tại doanh nghiệp này cũng đi ngang, niêm yết 177,5-180,5 triệu đồng/lượng.

Diễn biến giá vàng miếng

Diễn biến giá vàng miếngTại các hệ thống DOJI và PNJ, vàng nhẫn tiếp tục được giao dịch ở mức 177,5-180,5 triệu đồng/lượng.

Bảo Tín Minh Châu niêm yết vàng nhẫn ở mức nhỉnh hơn, 177,6-180,6 triệu đồng/lượng.

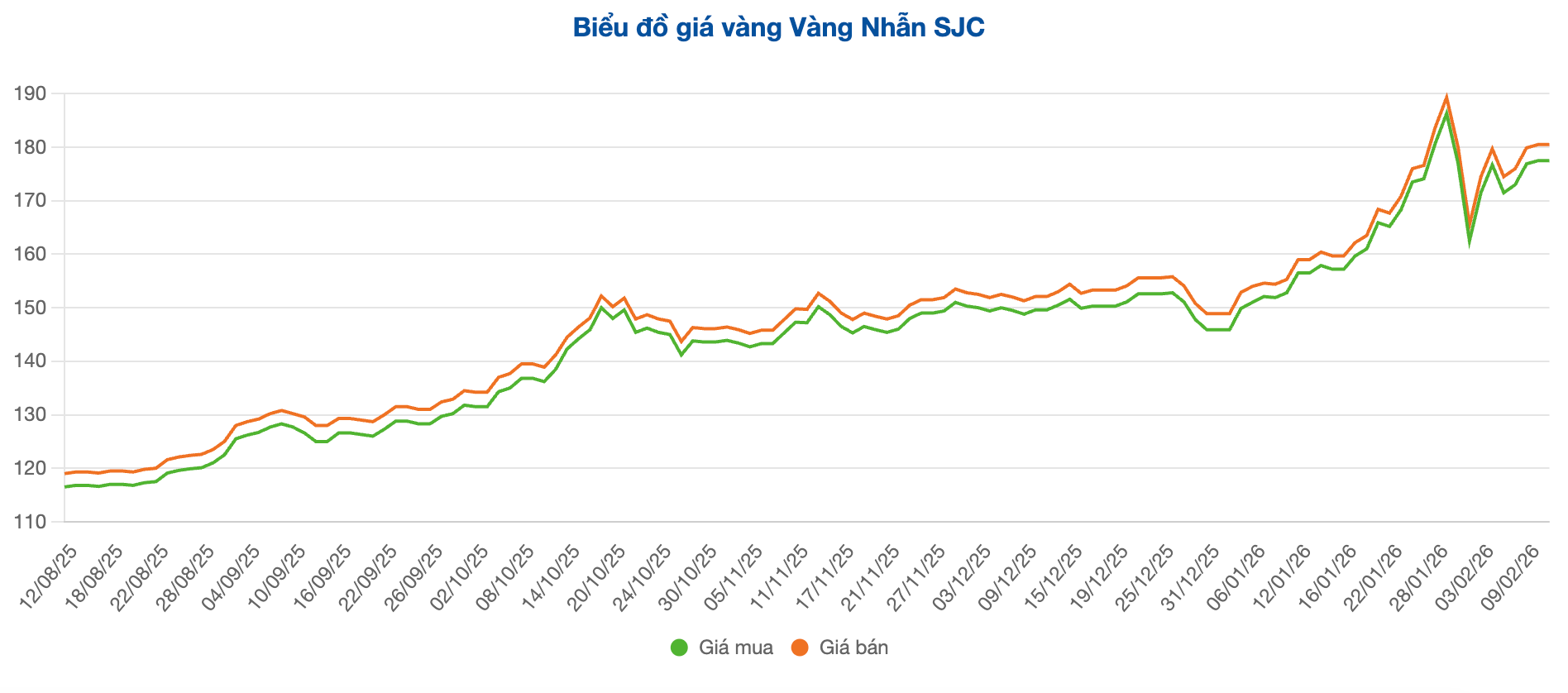

Diễn biến giá vàng nhẫn

Diễn biến giá vàng nhẫnTrên thị trường quốc tế, giá vàng giao ngay duy trì quanh mức 5.048 USD/ounce. Trong 24 giờ qua, kim loại quý này giao dịch tương đối ổn định trên ngưỡng 5.000 USD/ounce. So với những biến động dữ dội của hai tuần trước, thị trường vàng đang bước vào giai đoạn lắng dịu hơn, với biên độ dao động mỗi phiên chỉ khoảng 100 USD.

Trước đó, giá vàng từng trải qua nhiều phiên tăng giảm mạnh gây bất ngờ cho giới đầu tư, đặc biệt là phiên lao dốc mạnh ngày 30/1.

Theo ông Christopher Gannatti, Trưởng bộ phận Nghiên cứu Toàn cầu tại WisdomTree, đợt bán tháo mạnh của vàng trong ngày 30/1, diễn ra sau khi giá tiến sát mốc 5.600 USD/ounce, nhiều khả năng phản ánh quá trình tái thiết lập vị thế đầu tư và mức độ biến động giá, thay vì phủ nhận vai trò đầu tư dài hạn của kim loại quý này.

Trong phân tích chi tiết, ông Gannatti cho rằng, cú giảm sâu vừa qua, dù có cường độ lớn, vẫn phù hợp với các giai đoạn định giá lại gắn với yếu tố thanh khoản trong quá khứ. Theo ông, đợt bán tháo ngày 30/1 không đồng nghĩa với việc luận điểm đầu tư dài hạn vào vàng bị phá vỡ, mà có thể chỉ là một nhịp điều chỉnh mạnh trong bối cảnh thị trường vốn đã ở trạng thái biến động cao.

Ông cũng lưu ý rằng vào cuối tháng 1, giá vàng đã vươn lên những mức phản ánh không chỉ rủi ro vĩ mô gia tăng mà còn cho thấy khung thời gian giao dịch bị nén lại đáng kể. Những biến động trước đây cần hàng quý hoặc thậm chí hàng năm mới hình thành, nay lại diễn ra chỉ trong vài ngày. Sau khi lập đỉnh trong ngày gần 5.595 USD/ounce vào 29/1, giá vàng nhanh chóng đảo chiều và rơi xuống dưới 5.000 USD/ounce ngay trong phiên kế tiếp, cho thấy đà tăng và quy mô vị thế đầu tư đã bị kéo căng đến mức nào.

Đặt biến động ngày 30/1 trong bối cảnh lịch sử, ông Gannatti nhận định, những phiên giảm mạnh nhất của vàng thường gắn liền với sự thay đổi đột ngột trong kỳ vọng về chính sách tiền tệ, lãi suất thực và sức mạnh của đồng USD. Theo ông, diễn biến ngày 30/1/2026 phù hợp với mô hình này, khi thị trường nhanh chóng điều chỉnh lại kỳ vọng về phản ứng của Cục Dự trữ Liên bang Mỹ (Fed), thay vì đánh giá lại vai trò dài hạn của vàng.

Theo đánh giá của ông Gannatti, lịch sử cho thấy các biến động có quy mô lớn như vậy thường xuất phát từ yếu tố vị thế đầu tư, mức đòn bẩy và các vòng phản hồi của biến động giá, hơn là từ sự suy giảm đột ngột của vai trò chiến lược của vàng. Vấn đề then chốt, theo ông, không nằm ở việc vì sao giá vàng giảm mạnh, mà là cách thị trường vận động sau cú bán tháo, bao gồm dòng vốn, mức độ biến động và diễn biến của lãi suất thực, sẽ phản ánh một đợt xả thanh khoản ngắn hạn hay báo hiệu sự chuyển đổi chế độ dài hạn của thị trường.