Trong thế hệ lãnh đạo ngân hàng vốn quen với sự trầm lắng và kín tiếng, ông Trần Hùng Huy - Chủ tịch Hội đồng quản trị Ngân hàng TMCP Á Châu (ACB) là một trường hợp khác biệt.

Sinh năm Mậu Ngọ 1978, từng trở thành Chủ tịch trẻ nhất ngành ngân hàng Việt Nam khi mới 34 tuổi, hành trình của ông không chỉ là câu chuyện kế nghiệp trong một gia đình có truyền thống tài chính, mà còn phản chiếu quá trình chuyển giao thế hệ sâu sắc trong hệ thống ngân hàng suốt hơn một thập kỷ qua.

Chủ tịch ACB Trần Hùng Huy

Chủ tịch ACB Trần Hùng Huy“Ghế nóng” và phép thử bản lĩnh

Là con trai ông Trần Mộng Hùng - một trong những người đặt nền móng cho ACB từ đầu những năm 1990, ông Trần Hùng Huy sớm đứng trước một thử thách vô hình: làm sao vượt qua cái bóng của thế hệ sáng lập.

Ông không chọn lối đi tắt. Năm 2002, sau khi hoàn tất chương trình Thạc sĩ Quản trị kinh doanh tại Đại học Chapman (Hoa Kỳ), ông trở về nước, bắt đầu công việc tại ACB từ vị trí chuyên viên nghiên cứu thị trường. Năm 2011, ông hoàn thành chương trình Tiến sĩ Quản trị kinh doanh tại Đại học Golden Gate.

Việc đi lên từ vị trí thấp nhất giúp ông Huy hiểu ngân hàng không chỉ ở tầng chiến lược, mà từ từng quy trình vận hành: marketing, phát triển sản phẩm, quản trị nhân sự. Năm 2006, ông tham gia Hội đồng Quản trị; đến năm 2008 giữ chức Phó Tổng Giám đốc. Mỗi nấc thang là một lần tích lũy trải nghiệm thực tế.

Rồi năm 2012 ập đến như một cơn bão.

ACB rơi vào khủng hoảng sau biến cố liên quan đến lãnh đạo cũ. Hàng loạt cựu lãnh đạo bị khởi tố, niềm tin thị trường suy giảm mạnh. Tổng tài sản từ 269.000 tỷ đồng năm 2011 giảm xuống còn gần 163.700 tỷ đồng năm 2012 và tiếp tục xuống 154.100 tỷ đồng năm 2013. Tỷ lệ nợ xấu tăng lên 3%, trong đó hơn 2.100 tỷ đồng là nợ có khả năng mất vốn. Hoạt động kinh doanh vàng từng mang lại lợi nhuận lớn bất ngờ lỗ 1.863 tỷ đồng và phải chấm dứt hoàn toàn vào năm 2015.

Trong hoàn cảnh ấy, ông Trần Hùng Huy được bầu làm Chủ tịch HĐQT khi mới 34 tuổi.

Đó không đơn thuần là sự thay đổi nhân sự, mà là một phép thử bản lĩnh. Ông lựa chọn siết lại kỷ luật, tái cấu trúc hệ thống, chấp nhận trích lập dự phòng lớn và đặt lại giới hạn rủi ro - những quyết định không tạo ra hào quang tức thì, nhưng đặt nền móng cho sự hồi phục dài hạn.

'Chiến mã' chọn đường dài

Trên thương trường ngân hàng đầy biến động, “chiến mã” tuổi Ngọ ấy không được đo bằng những cú bứt tốc ngắn hạn, mà bằng khả năng giữ vững nhịp tiến trong suốt hành trình dài. Và có lẽ, dấu ấn lớn nhất của ông không nằm ở việc từng là Chủ tịch trẻ nhất ngành, mà ở cách ông kiên định dẫn dắt ACB đi qua sóng gió với một tầm nhìn dài hạn và bản lĩnh của người chọn đường bền vững.

Sau giai đoạn khủng hoảng, ACB dưới thời ông Trần Hùng Huy không chạy theo tăng trưởng nóng. Ngân hàng kiên trì với chiến lược bán lẻ, củng cố chất lượng tài sản, chuẩn hóa quy trình phê duyệt tín dụng và nâng cao quản trị rủi ro.

Triết lý được ông nhiều lần nhấn mạnh rất rõ ràng: ngân hàng không nhất thiết phải tăng trưởng nhanh nhất, nhưng phải tăng trưởng bền vững nhất.

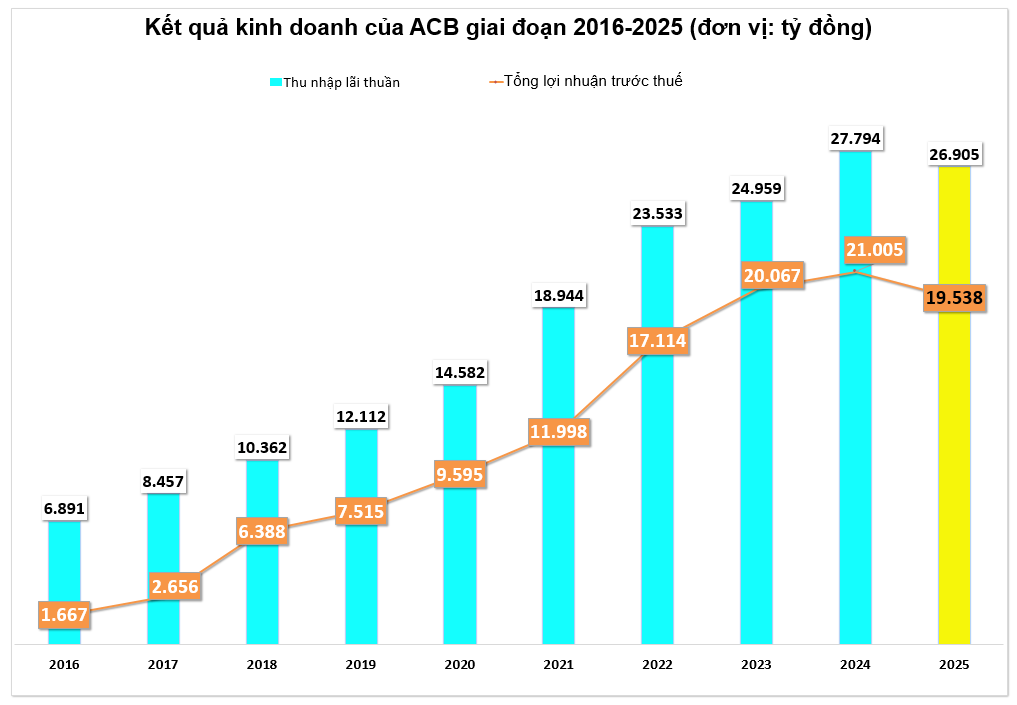

Năm 2025, ACB ghi nhận lợi nhuận trước thuế 19.538 tỷ đồng, giảm 7% so với năm trước; lợi nhuận sau thuế hơn 15.624 tỷ đồng. Tuy nhiên, phía sau sự sụt giảm này là quyết định chủ động tăng trích lập dự phòng tín dụng lên hơn 3.300 tỷ đồng – gấp đôi năm trước. Riêng quý IV/2025, chi phí dự phòng gần 1.957 tỷ đồng.

Việc “hy sinh” lợi nhuận ngắn hạn giúp tỷ lệ bao phủ nợ xấu đạt khoảng 114%, trong khi tỷ lệ nợ xấu duy trì ở mức 0,97% – thuộc nhóm thấp nhất ngành. Trong bối cảnh rủi ro toàn hệ thống gia tăng, đây là lợi thế cạnh tranh thầm lặng nhưng bền bỉ.

Không chỉ là chiến lược tài chính, ông Trần Hùng Huy còn xây dựng một hình ảnh lãnh đạo mới. Khác với phong cách banker truyền thống, ông xuất hiện tại các sự kiện nội bộ như một ca sĩ hay người dẫn dắt chương trình, tạo nên hình ảnh trẻ trung, gần gũi. Đó không đơn thuần là câu chuyện cá nhân, mà phản ánh sự thay đổi văn hóa doanh nghiệp - nơi lãnh đạo không chỉ điều hành, mà còn truyền cảm hứng.

Sinh năm Ngọ - biểu trưng cho sự bền bỉ và tinh thần tiến về phía trước, ông Trần Hùng Huy đã đi qua giai đoạn khó khăn nhất của ACB và góp phần đưa ngân hàng trở lại quỹ đạo ổn định.