Giá vàng SJC chạm 160 triệu và vốn hóa vàng toàn cầu vượt 30 nghìn tỷ USD

Sau khi lạm phát toàn cầu đạt đỉnh năm 2022, chỉ số giá tiêu dùng giảm theo xu hướng hạ nhiệt của giá hàng hóa và sự đảo chiều của áp lực chuỗi cung ứng sau đại dịch. Đến hiện tại, hai yếu tố này ở trạng thái trung tính, khiến nhịp giảm của lạm phát chậm lại. Trong bối cảnh nhiều nền kinh tế bước vào giai đoạn tăng tốc, SHS Research dự báo lạm phát có thể tăng trở lại trong năm 2026 khi tiền lương và giá hàng hóa cùng đi lên.

Năm 2025 được xem là giai đoạn thị trường chuyển pha, khi các trụ cột vĩ mô và từng lớp tài sản vận động không đồng nhịp. Cách phân bổ tài sản đặt trọng tâm vào kỷ luật và cấu trúc danh mục, thay vì kỳ vọng tất cả kênh đầu tư cùng tăng. Trong bối cảnh này, vàng giữ vị trí trung tâm của lớp tài sản phòng thủ, vừa phản ánh diễn biến giá, vừa đóng vai trò tài sản tham chiếu khi nhà đầu tư tái cơ cấu danh mục.

Có thời điểm giá vàng quốc tế tiến sát vùng 4.300–4.500 USD/ounce, kéo vốn hóa toàn cầu của kim loại quý này vượt 30 nghìn tỷ USD, tương đương một thị trường tài sản riêng biệt. Quy mô này được đặt cạnh vốn hóa hơn 4,6 nghìn tỷ USD của cổ phiếu Nvidia để làm rõ “tầm vóc” của vàng trong hệ thống tài sản tài chính toàn cầu.

Về hiệu suất, nhóm kim loại quý tăng nhanh hơn nhiều lớp tài sản truyền thống trong năm 2025. Bạc tăng gần 170%, bạch kim tăng hơn 100%, còn vàng tăng khoảng 75–85% trong năm qua. Từ các dữ liệu này, vàng và các kim loại quý được xếp vào lớp tài sản phòng thủ cốt lõi, với chức năng bảo vệ sức mua và ổn định danh mục.

Trong cấu trúc phòng thủ đó, bạc được xem là tài sản có khả năng bảo vệ danh mục trước rủi ro lạm phát và khủng hoảng nhờ tính hữu hình, khan hiếm và không thể tạo thêm vô hạn như tiền giấy. Trong các giai đoạn lạm phát cao và bất ổn địa chính trị, dòng vốn có xu hướng dịch chuyển sang bạc để bảo toàn giá trị, qua đó đặt bạc cạnh vàng trong nhóm tài sản trú ẩn.

Song song với xu hướng quốc tế, thị trường vàng trong nước ghi nhận nhiều vùng giá mới của vàng SJC. Từ vùng 85–90 triệu đồng/lượng đầu năm 2025, vàng SJC vượt mốc 100 triệu đồng, neo quanh 115–121 triệu đồng/lượng vào giữa năm, sau đó tiến lên vùng 148–154 triệu đồng/lượng và cuối năm hình thành vùng giá khoảng 154,3–159 triệu đồng/lượng.

Diễn biến giá vàng mua – bán trong năm 2025. Nguồn: Bảo Tín Mạnh Hải, SHS Research.

Diễn biến giá vàng mua – bán trong năm 2025. Nguồn: Bảo Tín Mạnh Hải, SHS Research.Năm 2022, các ngân hàng trung ương mua 1.082 tấn vàng; năm 2023 con số này là 1.037 tấn. Khảo sát tháng 6/2025 cho thấy 95% ngân hàng trung ương dự kiến tiếp tục tăng dự trữ vàng và 80% coi vàng là kênh trú ẩn an toàn trong bối cảnh hiện tại. Những dữ liệu này củng cố vai trò của vàng và bạc trong phần lõi an toàn của danh mục.

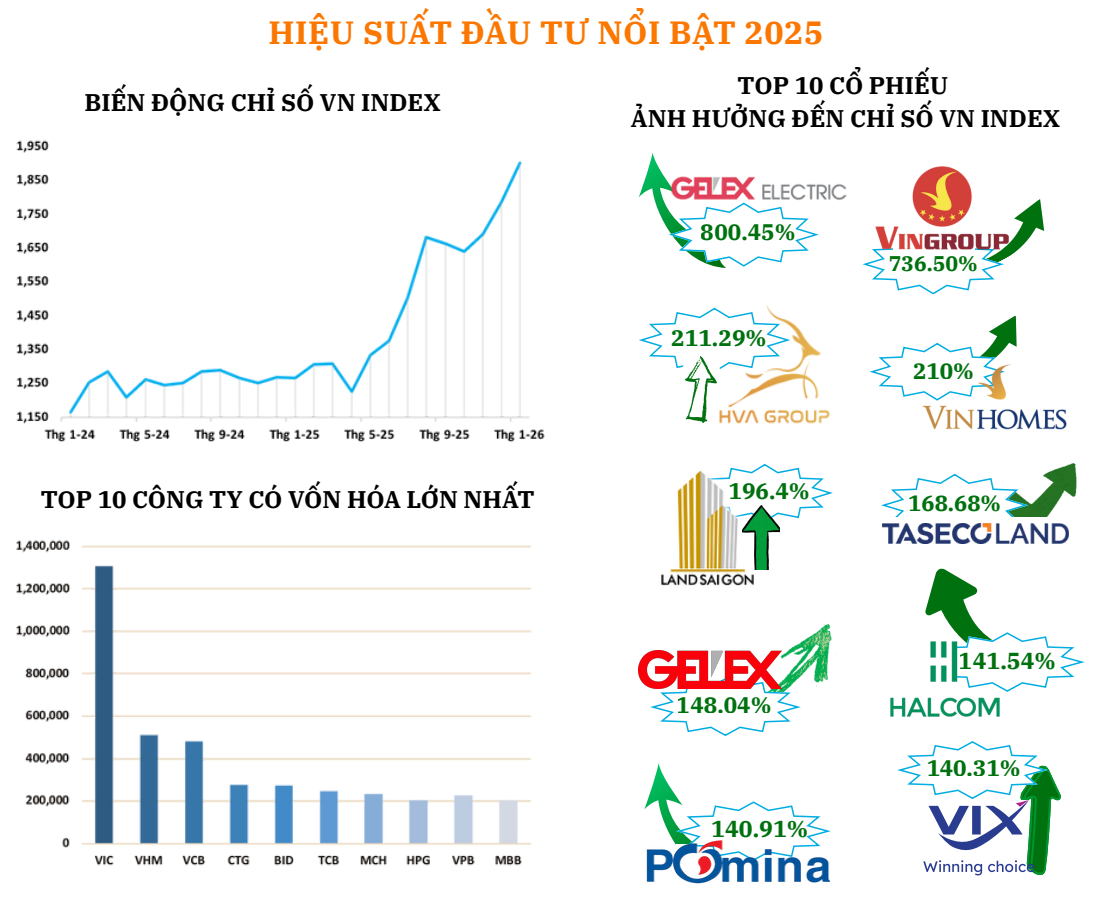

VN-Index +40,87% và mức phân hóa lợi nhuận lớn nhất nhiều năm

Trên thị trường cổ phiếu, VN-Index tăng trong năm 2025, khi chỉ số kết năm ở mức 1.784 điểm, cao hơn 40,87% so với cuối năm 2024 và có thời điểm lập đỉnh trong phiên tại 1.805 điểm. Cùng thời gian, VN30 tăng 51%, phản ánh diễn biến của nhóm cổ phiếu vốn hóa lớn. Mức tăng này cao hơn năm 2021 và chỉ sau các giai đoạn 2006, 2009 và 2017, trùng với các thời kỳ thay đổi về cấu trúc thị trường chứng khoán.

Diễn biến VN-Index và các cổ phiếu đóng góp lớn nhất trong năm 2025. Nguồn: Tổng hợp từ SHS Research.

Diễn biến VN-Index và các cổ phiếu đóng góp lớn nhất trong năm 2025. Nguồn: Tổng hợp từ SHS Research.Thị trường chịu tác động đồng thời từ thuế quan, kỳ vọng nâng hạng, điều chỉnh triển vọng vĩ mô và quỹ đạo chính sách tiền tệ. Trong điều kiện này, diễn biến của VN-Index phụ thuộc nhiều vào cấu trúc nội tại của rổ chỉ số thay vì phản ánh đồng đều kết quả của toàn bộ các mã cổ phiếu.

Một số mã tăng trên 100% và đóng góp lớn vào đà tăng chung, trong khi nhiều mã trong cùng rổ chỉ tăng nhẹ hoặc gần như đi ngang. Chênh lệch này phản ánh sự khác biệt về hiệu quả giữa các nhóm ngành và doanh nghiệp, đồng thời nhấn mạnh vai trò của phân bổ theo ngành và theo nhóm vốn hóa.

Sự khác biệt về kết quả cũng xuất hiện ở kênh quỹ mở cổ phiếu. Nhóm quỹ dẫn đầu đạt hiệu suất quanh 40% trong năm 2025, trong khi phần còn lại dao động khoảng 24–30%. Khoảng cách này được liên hệ với chiến lược đầu tư, mức độ tập trung danh mục và khả năng nắm bắt các cổ phiếu hưởng lợi trong chu kỳ.

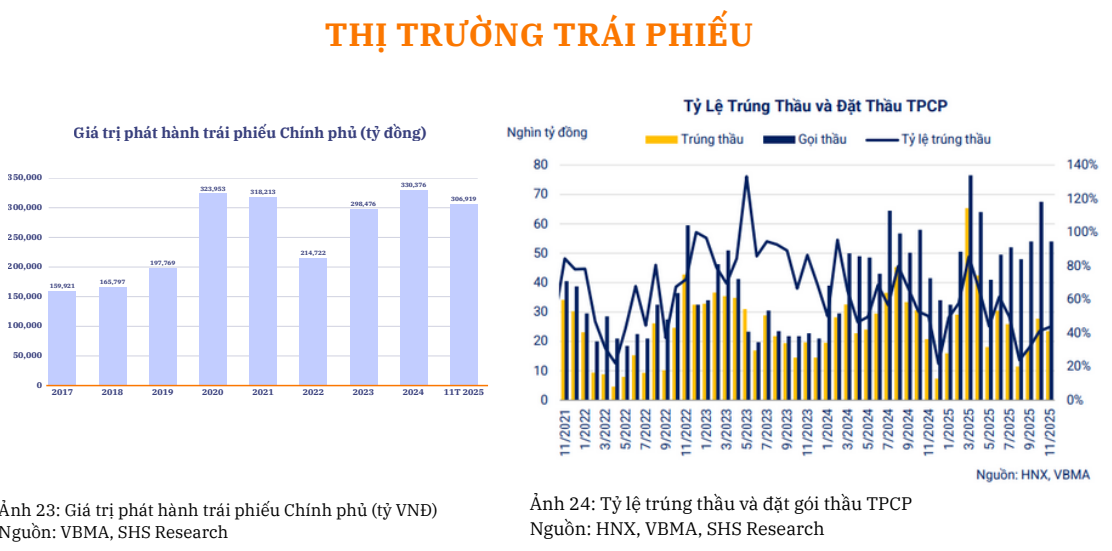

Ở mảng thu nhập cố định, trái phiếu giữ vai trò nền tảng của thị trường vốn. Giá trị phát hành trái phiếu Chính phủ năm 2024 đạt 330.376 tỷ đồng và 11 tháng năm 2025 đạt 306.919 tỷ đồng, thuộc vùng cao so với giai đoạn trước dịch.

Ở khối doanh nghiệp, giá trị phát hành trái phiếu riêng lẻ năm 2024 đạt 472.018 tỷ đồng và 11 tháng năm 2025 đạt 511.262 tỷ đồng. Giá trị giao dịch trái phiếu riêng lẻ tại HNX đạt hơn 110.398 tỷ đồng, bình quân khoảng 5,5 nghìn tỷ đồng mỗi phiên.

Diễn biến phát hành và tỷ lệ trúng thầu trái phiếu Chính phủ giai đoạn 2017–2025. Nguồn: HNX, VBMA, SHS Research.

Diễn biến phát hành và tỷ lệ trúng thầu trái phiếu Chính phủ giai đoạn 2017–2025. Nguồn: HNX, VBMA, SHS Research.Diễn biến trái phiếu được đặt trong liên hệ với thanh khoản ngân hàng và thị trường ngoại hối. Tiền gửi của Kho bạc Nhà nước tại nhóm ngân hàng quốc doanh tăng từ giữa năm 2024 và duy trì ở mức cao trong năm 2025, qua đó giảm áp lực huy động và hỗ trợ thanh khoản ngắn hạn của hệ thống.

Trên thị trường ngoại hối, chênh lệch lãi suất hoán đổi USD/VND ở mức dương khoảng 3,7–3,8% vào đầu tháng 12/2025 được xem là công cụ kỹ thuật nhằm ổn định tỷ giá trong bối cảnh áp lực bên ngoài còn hiện hữu.

Từ các dữ kiện về thanh khoản và tỷ giá, SHS Research cho rằng tỷ giá có thể biến động rõ hơn trong quý II/2026 để hỗ trợ xung lực tín dụng, trong khi lãi suất huy động và cho vay khó quay lại vùng cực thấp. Trong bối cảnh này, chi phí vốn là biến số cần cân nhắc khi phân bổ giữa tiền gửi, trái phiếu và cổ phiếu trong phần danh mục gắn với thu nhập cố định và tăng trưởng.

Tài sản thay thế hướng tới 65 nghìn tỷ USD, AUM Việt Nam đạt 806.000 tỷ đồng

Bên cạnh hai lớp tài sản phòng thủ và tăng trưởng, tài sản thay thế được đưa vào bức tranh phân bổ danh mục. Theo báo cáo Phân bổ tài sản tháng 1/2026, tổng tài sản dưới quản lý của các quỹ đầu tư thay thế có xu hướng tăng trong giai đoạn 2022–2032, cả về quy mô lẫn cơ cấu nhà đầu tư.

Tỷ trọng nhà đầu tư cá nhân trong tài sản thay thế có thể tăng từ 16% lên 22%. Phần tài sản nhóm này nắm giữ theo đó tăng từ khoảng 4 nghìn tỷ USD lên 13,2–14,3 nghìn tỷ USD. Trên toàn thị trường, quy mô tài sản thay thế được dự báo đạt 60–65 nghìn tỷ USD, phản ánh dòng vốn dịch chuyển sang các cấu trúc rủi ro – lợi suất đa dạng và có mức độ phụ thuộc thấp hơn vào diễn biến thị trường niêm yết.

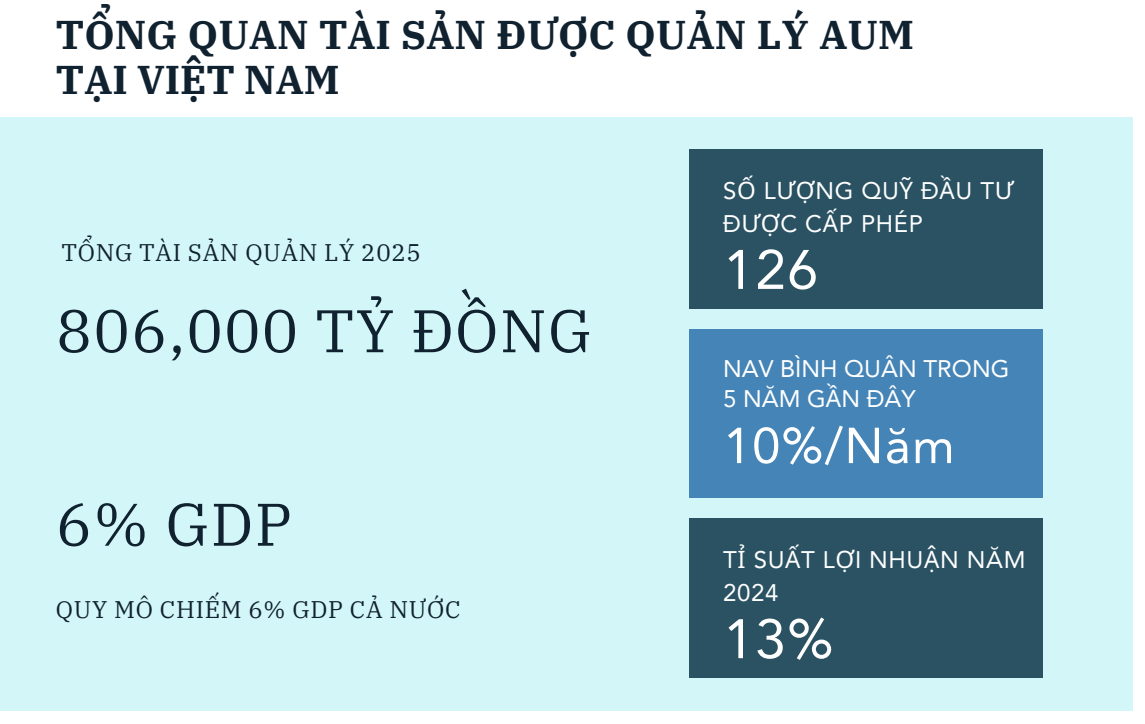

Ở trong nước, ngành quản lý tài sản được đặt vào quỹ đạo tăng trưởng đi cùng quá trình mở rộng của thị trường tài chính. Thị trường chứng khoán từng khởi đầu khi VN-Index ở mức 100 điểm với chỉ hai mã cổ phiếu niêm yết, trước khi quy mô vốn hóa và số lượng doanh nghiệp tăng lên cùng các đợt cải cách tài chính, sự hình thành hệ thống Kho bạc Nhà nước và việc hoàn thiện khung pháp lý.

Đến năm 2025, tổng tài sản quản lý của ngành quản lý tài sản đạt khoảng 806.000 tỷ đồng, tương đương khoảng 6% GDP; lợi nhuận bình quân 5 năm gần đây khoảng 10%/năm, còn năm 2024 quanh 13%. Thị trường có 126 quỹ đầu tư được cấp phép, với tốc độ tăng trưởng AUM bình quân trên 20%/năm, cho thấy mức độ tham gia ngày càng lớn của nhà đầu tư cá nhân và tổ chức vào kênh quản lý tài sản chuyên nghiệp.

Quy mô tài sản quản lý (AUM) và hiệu suất ngành quản lý tài sản Việt Nam năm 2025. Nguồn: SHS Research, Tổng hợp từ dữ liệu thị trường.

Quy mô tài sản quản lý (AUM) và hiệu suất ngành quản lý tài sản Việt Nam năm 2025. Nguồn: SHS Research, Tổng hợp từ dữ liệu thị trường.Từ các dữ kiện này, SHS Research xây dựng chiến lược phân bổ tài sản chiến lược cho năm 2026 nhằm cân bằng mục tiêu tăng trưởng và quản trị rủi ro trong giai đoạn thị trường chuyển pha.

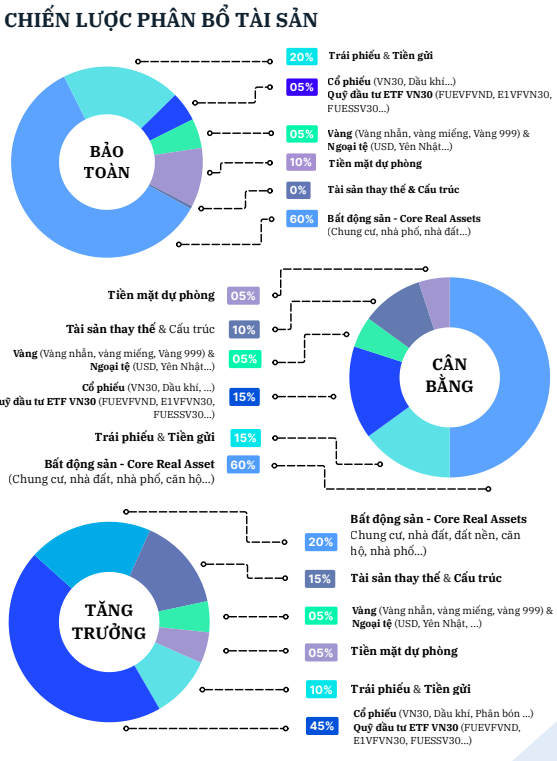

Theo định hướng này, tỷ trọng các tài sản có khả năng bảo toàn giá trị và giữ thanh khoản được nâng lên, đồng thời tái cơ cấu những nhóm có dư địa sinh lời suy giảm. Trọng tâm tăng trưởng vẫn nằm ở kênh cổ phiếu nhưng theo hướng chọn lọc, gắn với động lực vĩ mô và chu kỳ tăng trưởng dài hạn, thay vì phân bổ trải rộng trên toàn thị trường.

Trong cấu trúc danh mục, tỷ trọng tài sản phòng thủ và tài sản thanh khoản cao được nâng lên, đồng thời giảm tỷ trọng trái phiếu trong bối cảnh lợi suất không còn ở vùng hấp dẫn tương đối như trước. Tỷ trọng cổ phiếu được điều chỉnh theo nhóm ngành được xem là trụ cột tăng trưởng, qua đó tạo sự phân định rõ giữa phần tài sản an toàn và phần tài sản chịu rủi ro cao hơn trong giai đoạn 2025–2026.

Cấu trúc chiến lược phân bổ tài sản (SAA 2026) theo ba nhóm mục tiêu: Bảo toàn – Cân bằng – Tăng trưởng. Nguồn: SHS Research, Báo cáo Phân bổ Tài sản tháng 1/2026.

Cấu trúc chiến lược phân bổ tài sản (SAA 2026) theo ba nhóm mục tiêu: Bảo toàn – Cân bằng – Tăng trưởng. Nguồn: SHS Research, Báo cáo Phân bổ Tài sản tháng 1/2026.