Chứng khoán SSI mới đây đưa ra khuyến nghị MUA đối với cổ phiếu CTG của Ngân hàng TMCP Công thương Việt Nam (VietinBank), với giá mục tiêu 12 tháng đạt 44.800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 34,9% so với thị giá hiện tại. Mức định giá này được xây dựng dựa trên P/B mục tiêu 1,6 lần.

Theo SSI Research, CTG được kỳ vọng duy trì vị thế vững chắc trong năm 2026 nhờ tăng trưởng tín dụng ổn định, biên lãi ròng (NIM) duy trì tích cực và chất lượng tài sản lành mạnh. Việc giảm chi phí tín dụng cùng nguồn thu từ các khoản nợ xấu đã xử lý được xem là động lực chính thúc đẩy tăng trưởng lợi nhuận, qua đó giúp ngân hàng duy trì ROE trên 20%.

Luận điểm đầu tư

Theo SSI, CTG hiện là ngân hàng quốc doanh niêm yết duy nhất chưa có kế hoạch phát hành riêng lẻ trong thời gian tới. Tuy nhiên, nhờ tăng trưởng lợi nhuận mạnh mẽ, ngân hàng có thể tạo ra nguồn vốn nội sinh đủ lớn để duy trì hệ số an toàn vốn (CAR) ở mức an toàn, đồng thời hỗ trợ mở rộng tín dụng.

Trong thời gian tới, CTG được kỳ vọng tối ưu hóa cơ cấu tài sản theo hướng ưu tiên các phân khúc có hệ số rủi ro thấp. Theo giả định của SSI, tài sản có rủi ro (RWA) có thể tăng khoảng 15% mỗi năm, trong khi vốn cấp 1 dự kiến tăng nhanh hơn, khoảng 20%/năm, nhờ lợi nhuận tăng trưởng tích cực. Nhờ đó, CAR có thể cải thiện khoảng 40 điểm cơ bản mỗi năm.

SSI dự báo lợi nhuận trước thuế năm 2026 của CTG đạt khoảng 52.400 tỷ đồng, tăng 20,6% so với cùng kỳ, nhờ tăng trưởng tín dụng khoảng 15%, trong khi NIM và chi phí tín dụng duy trì ổn định. Bên cạnh đó, nguồn thu từ nợ xấu đã xử lý được kỳ vọng tiếp tục đóng góp tích cực trong năm 2026.

Về định giá, cổ phiếu CTG hiện được đánh giá khá hấp dẫn so với các ngân hàng quốc doanh khác. Theo SSI, trong năm 2026, CTG giao dịch ở mức P/B dự phóng khoảng 1,2 lần, thấp hơn đáng kể so với BID (1,45 lần) và VCB (1,82 lần), trong khi ROE của CTG duy trì trên 20%, cao hơn mức 18,6% -16,6% của hai ngân hàng còn lại.

Kết quả kinh doanh quý IV/2025 bứt phá

Trong quý IV/2025, VietinBank ghi nhận lợi nhuận trước thuế đạt 13.900 tỷ đồng, tăng 13,6% so với cùng kỳ và 31% so với quý trước. Kết quả tích cực này chủ yếu nhờ: Thu nhập phí ròng phục hồi mạnh, tăng 37% so với cùng kỳ; Thu từ nợ xấu đã xử lý đạt 3.100 tỷ đồng, tăng 17%; Chi phí dự phòng giảm mạnh, giảm 86% so với cùng kỳ.

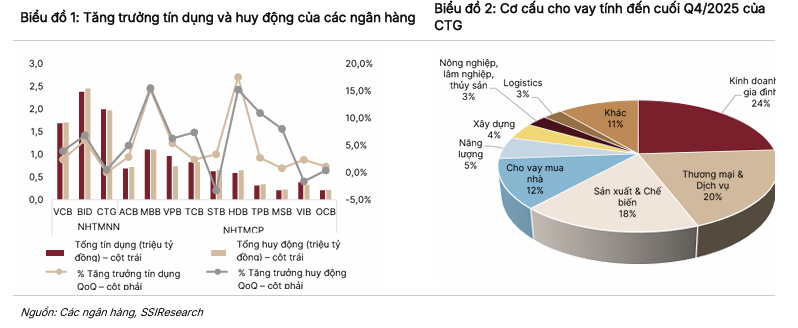

Tính đến cuối năm 2025, dư nợ tín dụng của CTG đạt khoảng 2 triệu tỷ đồng, tăng 15,6% so với đầu năm. Dù tăng trưởng tín dụng trong quý IV gần như đi ngang so với quý trước, cơ cấu cho vay đã có sự dịch chuyển đáng kể.

Trong bối cảnh dư địa chính sách tiền tệ năm 2026 có thể hạn chế, CTG dự kiến ưu tiên cấp tín dụng cho các lĩnh vực trọng điểm như đầu tư công, hạ tầng, sản xuất - xuất khẩu và khu vực FDI.

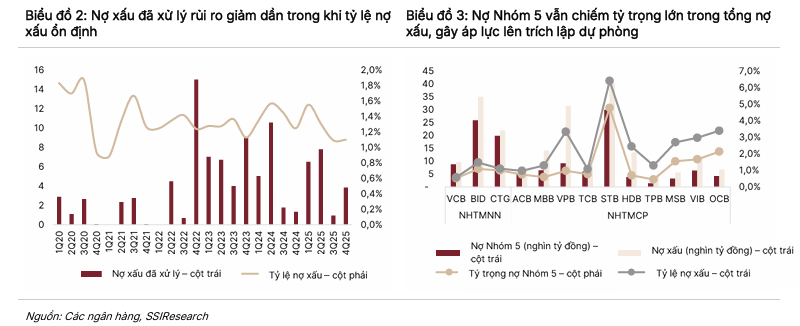

Tính đến cuối quý IV/2025, tỷ lệ nợ xấu của CTG ở mức 1,1%, trong khi dư nợ nhóm 2 giảm xuống 0,87% tổng dư nợ, thấp hơn mức 1,08% của quý III/2025.

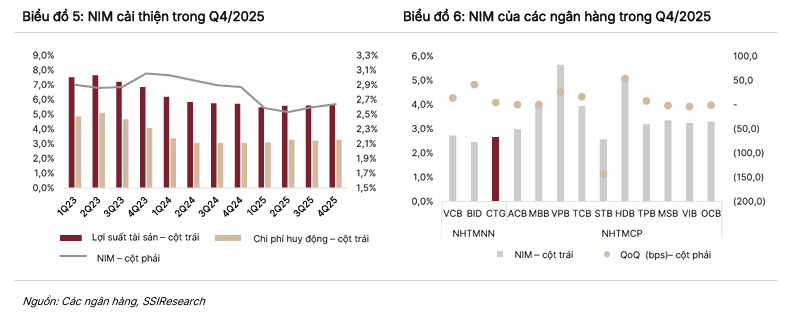

NIM của CTG tăng lên 2,64% trong quý IV/2025, tăng 4 điểm cơ bản so với quý trước, nhờ hai yếu tố chính.

Thứ nhất, ngân hàng tối ưu hóa danh mục tài sản sinh lời, tăng tỷ trọng cho vay trung - dài hạn. Tỷ lệ sử dụng vốn ngắn hạn cho vay trung - dài hạn tăng lên 25,7%, so với 22,7% của quý trước, giúp lợi suất tài sản cải thiện thêm 8 điểm cơ bản.

Thứ hai, cơ cấu huy động vốn tích cực. Trong quý IV/2025, tổng tiền gửi tăng nhẹ 0,5%, lên 1,97 triệu tỷ đồng. Đáng chú ý, tỷ lệ CASA tiếp tục cải thiện trong năm 2025, đạt mức kỷ lục 25,5%, góp phần kiểm soát chi phí vốn khi chi phí huy động chỉ tăng 4 điểm cơ bản so với quý trước.

Trong quý IV/2025, thu nhập phí của CTG đạt khoảng 1.700 tỷ đồng, tăng 37% so với cùng kỳ, nhờ đóng góp từ dịch vụ thanh toán (+15%) và bảo hiểm (+31%), dù phí bảo lãnh giảm 20%.

Bên cạnh đó, thu từ nợ xấu đã xử lý đạt 3.200 tỷ đồng, tăng 31% so với cùng kỳ, chiếm 13,7% tổng thu nhập hoạt động. Dù lợi nhuận từ kinh doanh ngoại hối giảm 47%, thu nhập ngoài lãi vẫn tăng 10%, đạt 5.500 tỷ đồng.

Dự báo KQKD 2026

SSI dự báo lợi nhuận trước thuế năm 2026 của CTG đạt khoảng 52.400 tỷ đồng, tăng 20,6% so với năm trước, được thúc đẩy bởi một số động lực chính:

- Tăng trưởng tín dụng khoảng 15%, tập trung vào các lĩnh vực trọng điểm như hạ tầng, xây dựng, FDI, sản xuất và xuất khẩu.

- NIM duy trì ổn định quanh mức 2,62%, dù chi phí huy động có thể tăng.

- Nguồn thu từ nợ xấu đã xử lý tiếp tục đóng góp tích cực, ước đạt khoảng 10.100 tỷ đồng trong năm 2026.

Ở chiều ngược lại, SSI cho rằng mặt bằng lãi suất tăng có thể ảnh hưởng đến khả năng trả nợ của khách hàng, khiến tỷ lệ nợ xấu của CTG tăng lên khoảng 1,2% trong năm 2026. Theo đó, chi phí dự phòng dự kiến khoảng 19.000 tỷ đồng, với tỷ lệ bao phủ nợ xấu khoảng 132%.