Ngay trong những phiên giao dịch đầu tiên của năm 2026, hiệu ứng “tháng Giêng” đã nhanh chóng lan tỏa trên thị trường chứng khoán, với tâm điểm là của nhóm cổ phiếu ngân hàng, kích hoạt sắc xanh trên diện rộng. Bên cạnh sức tăng giá trong ngắn hạn, giới đầu tư còn hướng sự chú ý nhiều hơn tới nền tảng lợi nhuận và triển vọng kinh doanh của các ngân hàng sau một năm 2025 được dự báo tăng tốc rõ nét.

Trong bối cảnh đó, báo cáo triển vọng giai đoạn 2025–2026 vừa được Vietcombank Securities (VCBS) công bố đã góp thêm cơ sở cho góc nhìn tích cực đối với nhóm “cổ phiếu vua”. Đáng chú ý, VCBS dự phóng có tới 4 nhà băng ghi nhận mức tăng trưởng lợi nhuận trên 30% trong quý IV/2025.

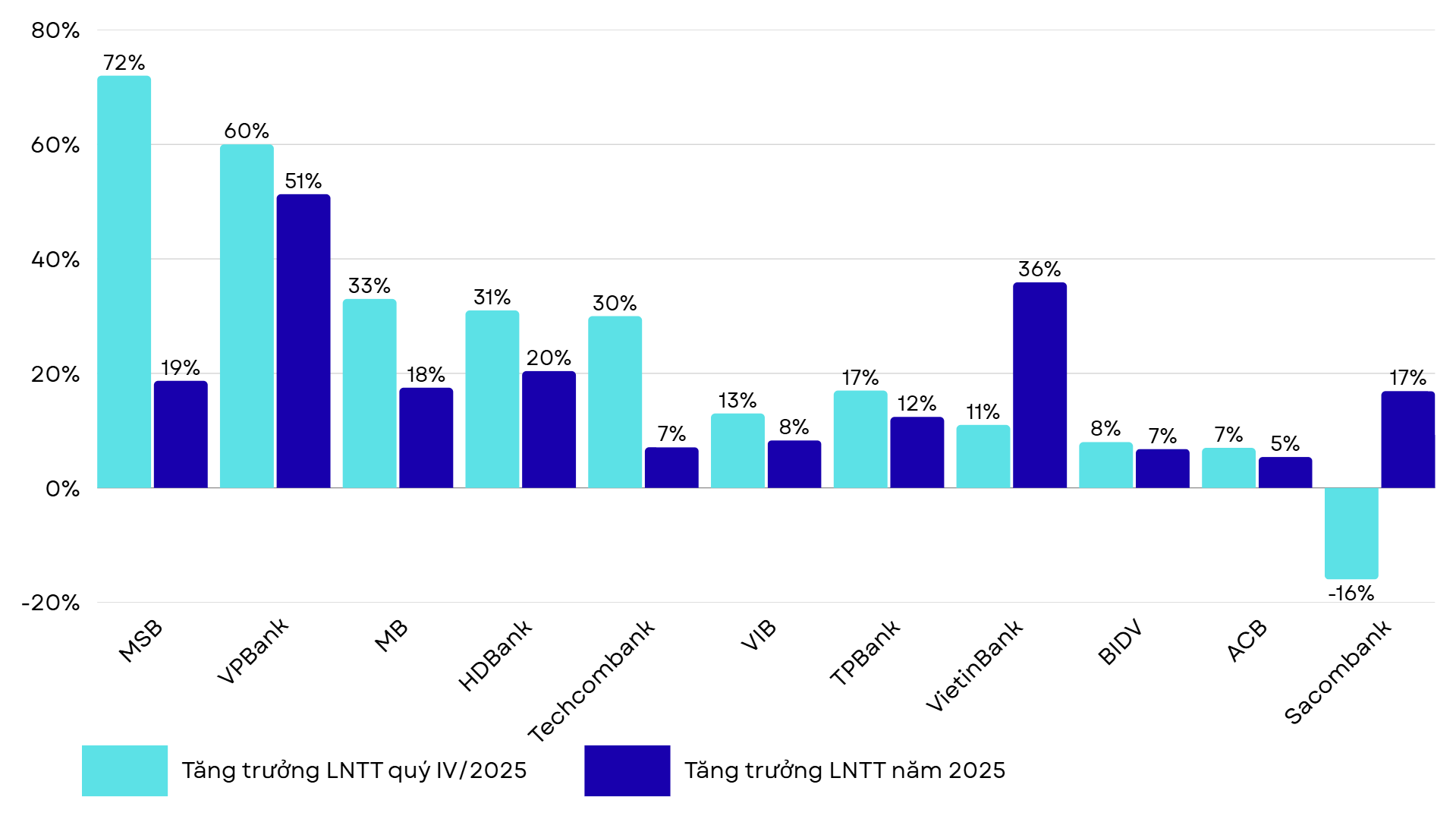

Nguồn: Tổng hợp từ VCBS

Nguồn: Tổng hợp từ VCBS"Bộ tứ" ngân hàng bứt phá lợi nhuận trên 30%

Theo VCBS, dẫn đầu tăng trưởng là MSB, với LNTT quý IV/2025 được dự phóng tăng tới 72%. Động lực chính đến từ nhu cầu tín dụng phục hồi sớm, giúp tăng trưởng tín dụng năm 2026 đạt khoảng 21,8%. Song, việc hoàn thiện hệ sinh thái tài chính, bao gồm các kế hoạch thoái vốn và tái cơ cấu tại TNEX Finance tạo thêm dư địa cải thiện hiệu quả hoạt động cho MSB trong giai đoạn tới.

VPBank được dự báo ghi nhận vượt 60% trong quý IV/2025. Tăng trưởng tín dụng của ngân hàng tăng nhờ sự hồi phục của cho vay mua nhà, tín dụng tiêu dùng và cho vay kỳ hạn ngắn. Đặc biệt, FE Credit quay lại quỹ đạo tăng trưởng giúp lợi nhuận hợp nhất cải thiện mạnh, trong khi hoạt động của các công ty con tiếp tục đóng góp tích cực.

Bên cạnh MSB và VPBank, LNTT quý IV/2025 của MB dự phóng tăng 33% và cả năm 2026 lên tới 26%. MB được hưởng lợi từ tăng trưởng tín dụng thuộc top đầu ngành (ước đạt 27% trong năm 2026), cùng NIM phục hồi lên khoảng 4,3% nhờ tỷ lệ CASA cao và gia tăng tỷ trọng cho vay bán lẻ.

Ngoài ra, HDBank được kỳ vọng nhiều câu chuyện tăng trưởng có chiều sâu nhất trong nhóm ngân hàng được dự phóng lợi nhuận cao. LNTT quý IV/2025 của HDBank dự kiến tăng 31%, trong khi cả năm 2026 tiếp tục duy trì mức tăng 20%. Động lực cho kết quả này đến từ ăng trưởng tín dụng của HDBank được dự báo cao hơn mức trung bình ngành, nhờ sự phục hồi rõ nét của thị trường bất động sản – xây dựng, cùng với đà tăng bền vững ở mảng bán lẻ và tài chính chuỗi cung ứng. HDBS tham gia vào thị trường tài sản mã hóa được kỳ vọng giúp mở rộng dịch vụ của ngân hàng. Mảng tài chính tiêu dùng thông qua HD Saison tiếp tục là “trụ cột tăng trưởng”, đóng góp tích cực vào lợi nhuận hợp nhất và giúp HDBank giữ biên lợi nhuận vượt trội so với mặt bằng chung.

Cùng quan điểm, SSI Research và MBS Research trong các báo cáo gần đây cũng đã nâng dự báo lợi nhuận của HDBank, cho rằng ngân hàng có thể đạt trên 21.000 tỷ đồng LNTT cho năm 2025, duy trì ROE trên 25% - mức hiệu quả sinh lời vượt trội, thuộc nhóm cao nhất hệ thống, đồng thời sở hữu tốc độ tăng trưởng lợi nhuận bền vững.

HDB, TCB và MBB được kỳ vọng nhất 2026

Trong bảng Top-10 stock picks của Maybank Securities, có 3 cổ phiếu ngân hàng được CTCK này khuyến nghị, bao gồm: TCB (Techcombank), MBB (MB) và HDB (HDBank).

Đáng chú ý, HDB là cổ phiếu được dự báo tăng mạnh nhất nhóm này với giá mục tiêu lên đến 41.000 đồng/cp, tương ứng tiềm năng tăng giá 58%. Trong khi đó, cổ phiếu TCB được khuyến nghị với upsize là 50% và MBB là 38%.

Theo Maybank, HDBank nằm trong nhóm các ngân hàng có đóng góp quan trọng và hưởng lợi trực tiếp từ chu kỳ tăng trưởng mới của nền kinh tế Việt Nam, đặc biệt thông qua tăng trưởng tín dụng, đầu tư hạ tầng và sự gia tăng của dòng vốn trên thị trường tài chính.

Maybank cũng nhấn mạnh HDBank là một trong những ngân hàng tư nhân duy trì tốc độ tăng trưởng lợi nhuận cao và bền vững, với ROE ở mức vượt trội so với mặt bằng chung ngành. Trong khi đó, định giá cổ phiếu vẫn đang ở vùng hấp dẫn nếu so sánh với tiềm năng tăng trưởng trong trung và dài hạn – yếu tố then chốt giúp HDBank được đưa vào danh sách cổ phiếu chiến lược, thay vì chỉ là lựa chọn mang tính chu kỳ.