Chứng khoán MB (MBS) vừa công bố báo cáo về Ngân hàng TMCP Tiên Phong (TPBank - Mã: TPB) với nhận định “Chất lượng tài sản cải thiện, ổn định tăng trưởng”.

Trong báo cáo, MBS đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu TPB, giá mục tiêu ở mức 21.000 đồng/cổ phiếu. So với giá thị trường tại thời điểm báo cáo, MBS ước tính cổ phiếu TPB còn dư địa tăng khoảng 35,6%.

Lợi nhuận 2025 vượt kế hoạch, quý IV lập kỷ lục mới

Theo MBS, năm 2025 TPBank ghi nhận kết quả kinh doanh tích cực và vượt kế hoạch đề ra. Lợi nhuận trước thuế cả năm đạt 9.203 tỷ đồng, tăng 21,1% so với năm 2024 và hoàn thành 102% kế hoạch năm.

Điểm đáng chú ý là sự bứt tốc mạnh trong quý cuối năm khi lợi nhuận trước thuế quý IV đạt 3.155 tỷ đồng, tăng 48% so với cùng kỳ và cũng là mức lợi nhuận theo quý cao kỷ lục của ngân hàng.

Báo cáo cho biết, động lực tăng trưởng lợi nhuận chủ yếu đến từ sự cải thiện của nguồn thu ngoài lãi và việc giảm mạnh chi phí trích lập dự phòng rủi ro tín dụng.

Trong năm 2025, biên lãi ròng (NIM) giảm 50 điểm cơ bản. Do đó, thu nhập lãi thuần chỉ tăng nhẹ 3,6% so với năm trước. Trong khi đó, thu nhập ngoài lãi tăng 9,3% lên 5.610 tỷ đồng nhờ sự đóng góp của nhiều mảng hoạt động như phí dịch vụ, kinh doanh ngoại hối và thu nhập khác.

Cụ thể, thu nhập phí thuần tăng 23,6% so với cùng kỳ, hoạt động ngoại hối tăng 117,6% và thu nhập khác ròng tăng 30,6%.

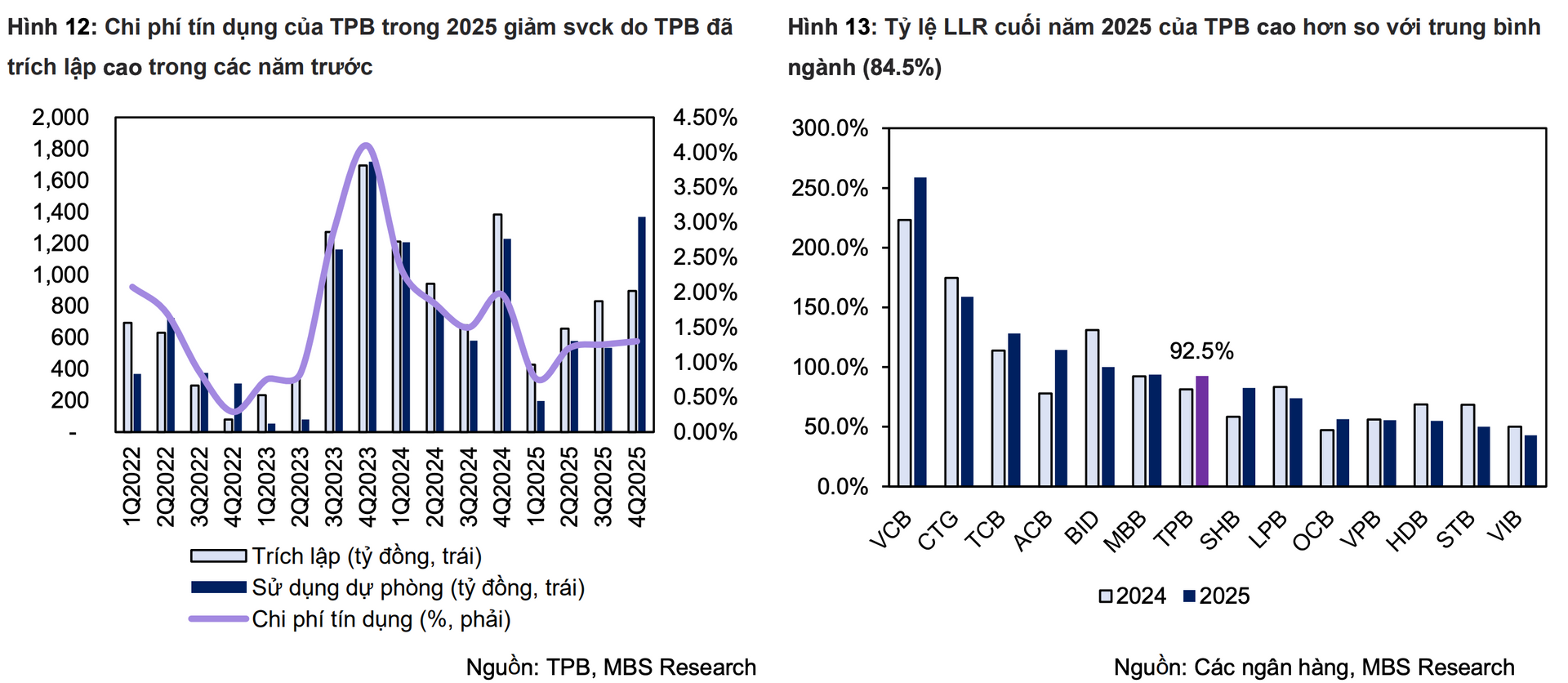

Ở chiều ngược lại, chi phí dự phòng rủi ro tín dụng cả năm đạt 3.201 tỷ đồng, giảm 23% so với năm 2024 nhờ chất lượng tài sản cải thiện rõ rệt. Việc giảm chi phí dự phòng đã hỗ trợ đáng kể cho tăng trưởng lợi nhuận của ngân hàng trong năm qua.

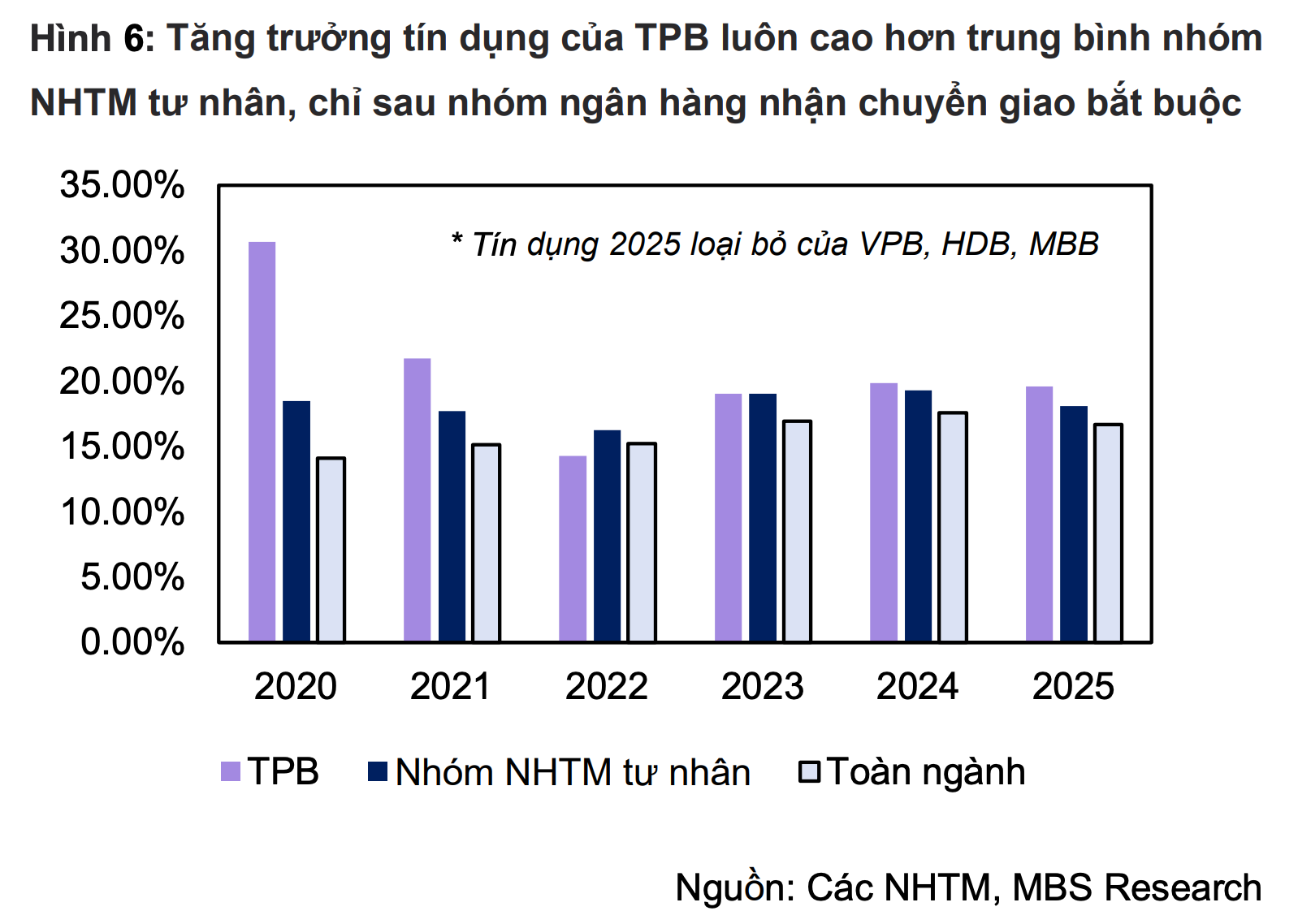

Bên cạnh kết quả kinh doanh, TPBank tiếp tục duy trì tốc độ tăng trưởng tín dụng ở mức cao trong nhóm ngân hàng tư nhân lớn và vừa. Tính đến cuối năm 2025, dư nợ tín dụng hợp nhất của ngân hàng tăng 19,6% so với đầu năm.

(Nguồn: MBS)

(Nguồn: MBS)Ngoài ra, huy động vốn của TPBank cũng tăng trưởng mạnh. Tổng huy động năm 2025 tăng 20,9% so với đầu năm.

Đáng chú ý, TPBank cũng cải thiện rõ rệt chất lượng tài sản. Tỷ lệ nợ xấu cuối năm 2025 giảm xuống còn 1,29%, thấp hơn 23 điểm cơ bản so với đầu năm và giảm 94 điểm cơ bản so với quý trước. Đây cũng là mức nợ xấu thấp nhất trong 3 năm gần đây.

Trong năm 2025, ngân hàng đã sử dụng khoảng 2.680 tỷ đồng dự phòng để xử lý nợ xấu, giảm 29% so với năm trước.

Bên cạnh đó, tỷ lệ bao phủ nợ xấu (LLR) tăng lên 92,5%, cao hơn 11,2% so với năm 2024. MBS cho rằng bộ đệm dự phòng được củng cố đáng kể nhờ chất lượng tài sản hồi phục tốt.

(Nguồn: MBS)

(Nguồn: MBS)MBS dự báo lợi nhuận TPBank tăng hơn 16% mỗi năm giai đoạn 2026–2027

Về triển vọng, MBS dự báo lợi nhuận trước thuế của TPBank sẽ tiếp tục duy trì tăng trưởng hai chữ số trong giai đoạn 2026 - 2027. Cụ thể, lợi nhuận trước thuế năm 2026 có thể đạt khoảng 10.695 tỷ đồng, tăng 16,2% so với năm 2025. Sang năm 2027, lợi nhuận dự kiến đạt 12.404 tỷ đồng, tương đương mức tăng trưởng khoảng 16%.

Động lực tăng trưởng trong giai đoạn tới đến từ sự phục hồi của thu nhập lãi thuần và chi phí tín dụng duy trì ở mức thấp nhờ chất lượng tài sản cải thiện.

MBS dự báo tín dụng của TPBank có thể tăng khoảng 13,6% trong năm 2026 và 12,9% trong năm 2027 nhờ kỳ vọng tín dụng doanh nghiệp tiếp tục tăng trưởng tốt khi mặt bằng lãi suất vẫn ở mức hấp dẫn, trong khi cho vay bán lẻ được kỳ vọng tiếp tục hồi phục.

Tuy vậy, NIM của ngân hàng được dự báo vẫn chịu áp lực trong ngắn hạn. NIM năm 2026 có thể giảm xuống khoảng 2,9% do chi phí huy động tăng nhanh hơn lãi suất cho vay.

Tuy nhiên, MBS cho rằng NIM có thể dần cải thiện từ cuối năm 2026 và rõ nét hơn trong năm 2027 nhờ sự phục hồi của mảng bán lẻ, kết hợp với việc các khoản cho vay mua nhà hết thời gian ưu đãi sẽ bắt đầu thả nổi theo lãi suất - dự kiến sẽ tăng dần.

Ngoài hoạt động ngân hàng cốt lõi, TPBank cũng đang từng bước xây dựng hệ sinh thái tài chính nhằm đa dạng hóa nguồn thu. Ngân hàng đã nâng tỷ lệ sở hữu tại Công ty Chứng khoán TPS, hoàn tất góp vốn vào Công ty Quản lý quỹ Việt Cát và thành lập Công ty TNHH MTV Quản lý nợ và Khai thác tài sản TPBank (TPBank AMC) với vốn điều lệ 100 tỷ đồng để chủ động hơn trong xử lý nợ xấu.

MBS nhận định, việc mở rộng hệ sinh thái tài chính sẽ giúp TPBank nâng cao thu nhập ngoài lãi và có cơ cấu thu nhập bền vững hơn.

Hiện thu nhập ngoài lãi của ngân hàng chiếm hơn 27% tổng thu nhập hoạt động trong 5 năm gần đây và có thể tăng lên khoảng 30% trong giai đoạn 2026 - 2027.

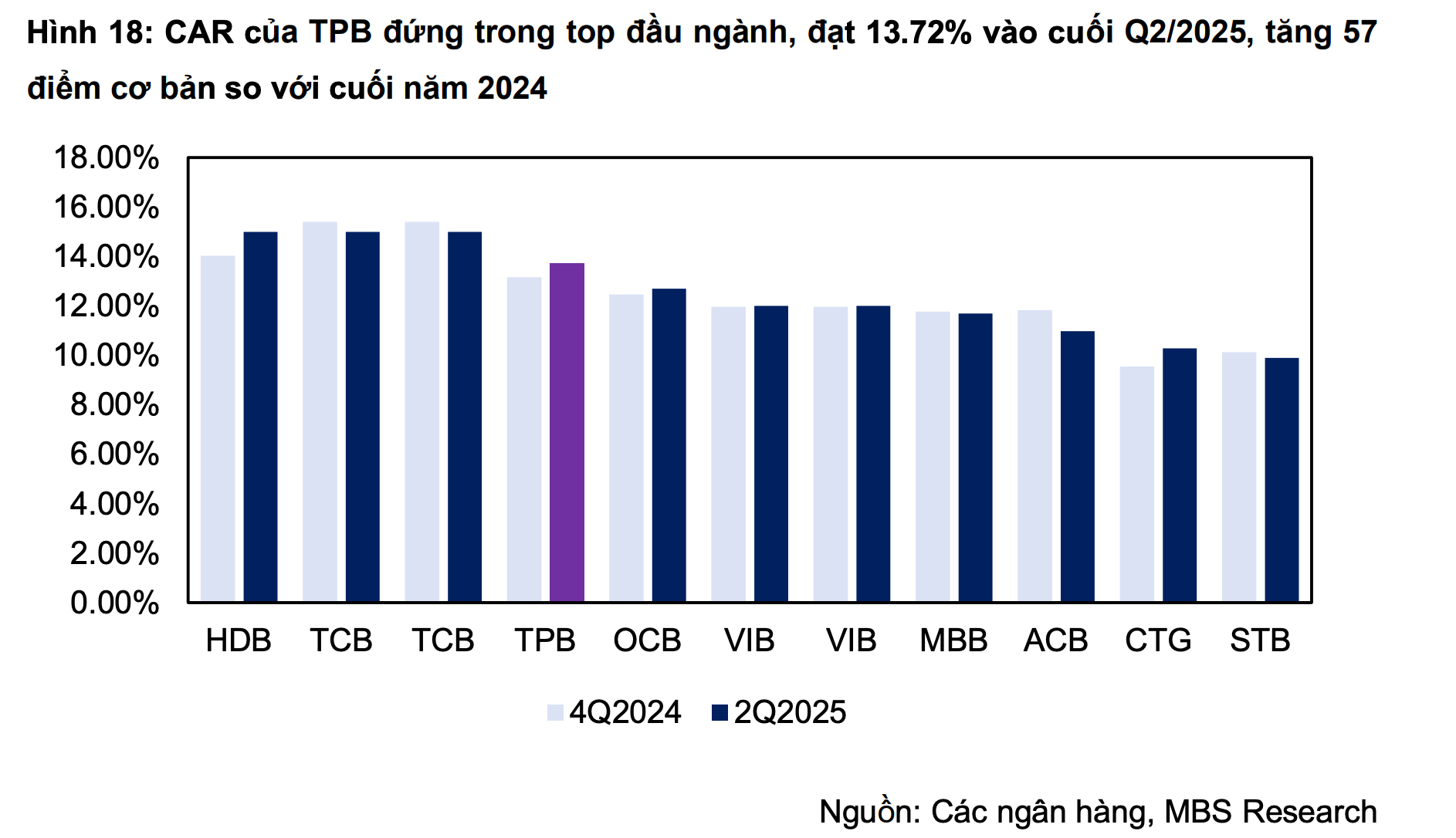

Về nền tảng vốn, TPBank đang duy trì tỷ lệ an toàn vốn ở mức cao trong ngành. Tỷ lệ CAR của ngân hàng đạt khoảng 13,7%, tạo dư địa cho việc mở rộng tín dụng trong khi vẫn đảm bảo các tiêu chuẩn an toàn vốn.

(Nguồn: MBS)

(Nguồn: MBS)Ngân hàng cũng đã công bố tuân thủ Thông tư 14/2025/TT-NHNN theo phương pháp tiêu chuẩn và tiếp tục đăng ký triển khai phương pháp xếp hạng nội bộ. Việc sở hữu nền tảng an toàn vốn mạnh giúp TPBank có lợi thế hơn trong việc mở rộng hệ sinh thái trong khi vẫn duy trì mức độ tăng trưởng tín dụng cao.

Dù triển vọng tích cực, MBS cũng lưu ý một số rủi ro có thể ảnh hưởng đến kết quả kinh doanh của TPBank trong thời gian tới. Trong đó, rủi ro lớn nhất là khả năng NIM giảm mạnh hơn dự kiến và chi phí dự phòng có thể tăng mạnh.