Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo cập nhật kết quả kinh doanh quý I/2026.

Trong báo cáo, VCBS dự báo lợi nhuận ngành ngân hàng sẽ tăng chậm lại. Áp lực chi phí vốn tiếp tục ảnh hưởng đến biên lãi thuần (NIM), trong khi room tín dụng bị kiểm soát, đặc biệt với tín dụng bất động sản, vốn là động lực tăng trưởng của nhiều ngân hàng.

VCBS cho rằng, nhóm ngân hàng tư nhân sẽ chịu áp lực lớn hơn, trong khi nhóm ngân hàng quốc doanh có triển vọng khả quan nhờ lợi thế chi phí vốn thấp và nền lợi nhuận năm 2025 ở mức thấp.

Dự báo có 7 ngân hàng ghi nhận tăng trưởng lợi nhuận hai chữ số trong quý I. Ngược lại, ACB dự kiến tăng 8%, VIB tăng 5% và Techcombank tăng 2%.

Nhóm ngân hàng quốc doanh dẫn dắt tăng trưởng

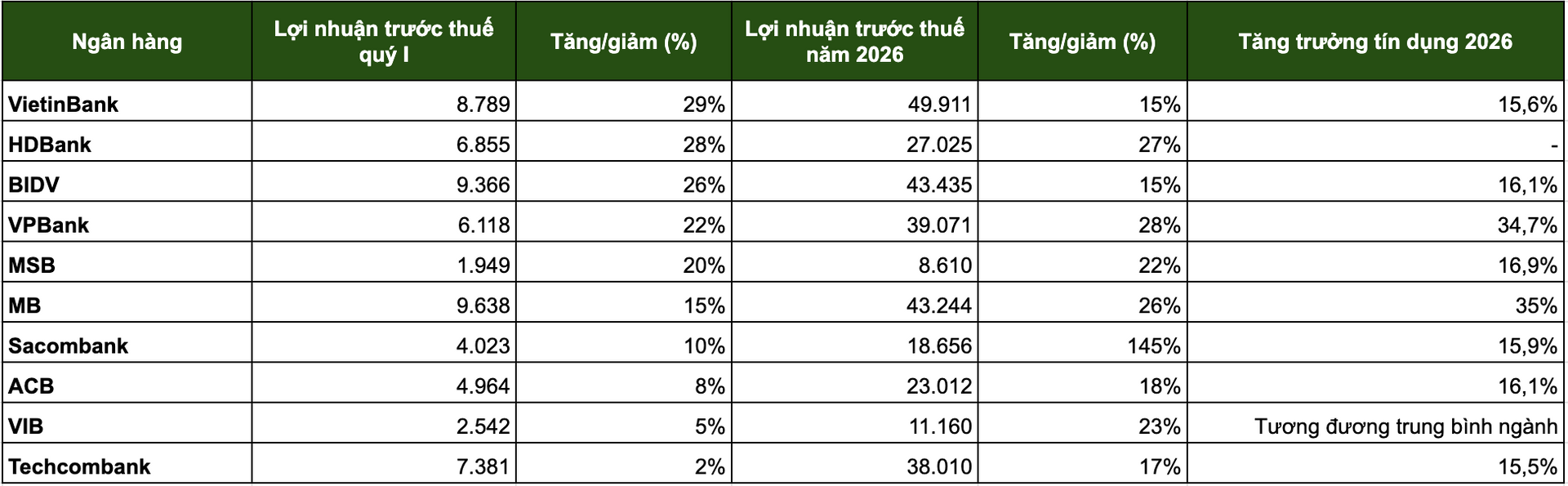

VietinBank được dự báo ghi nhận mức tăng trưởng cao nhất với lợi nhuận trước thuế quý I đạt 8.789 tỷ đồng, tăng 29%. Cả năm 2026, lợi nhuận ước đạt 49.911 tỷ đồng, tăng 15%.

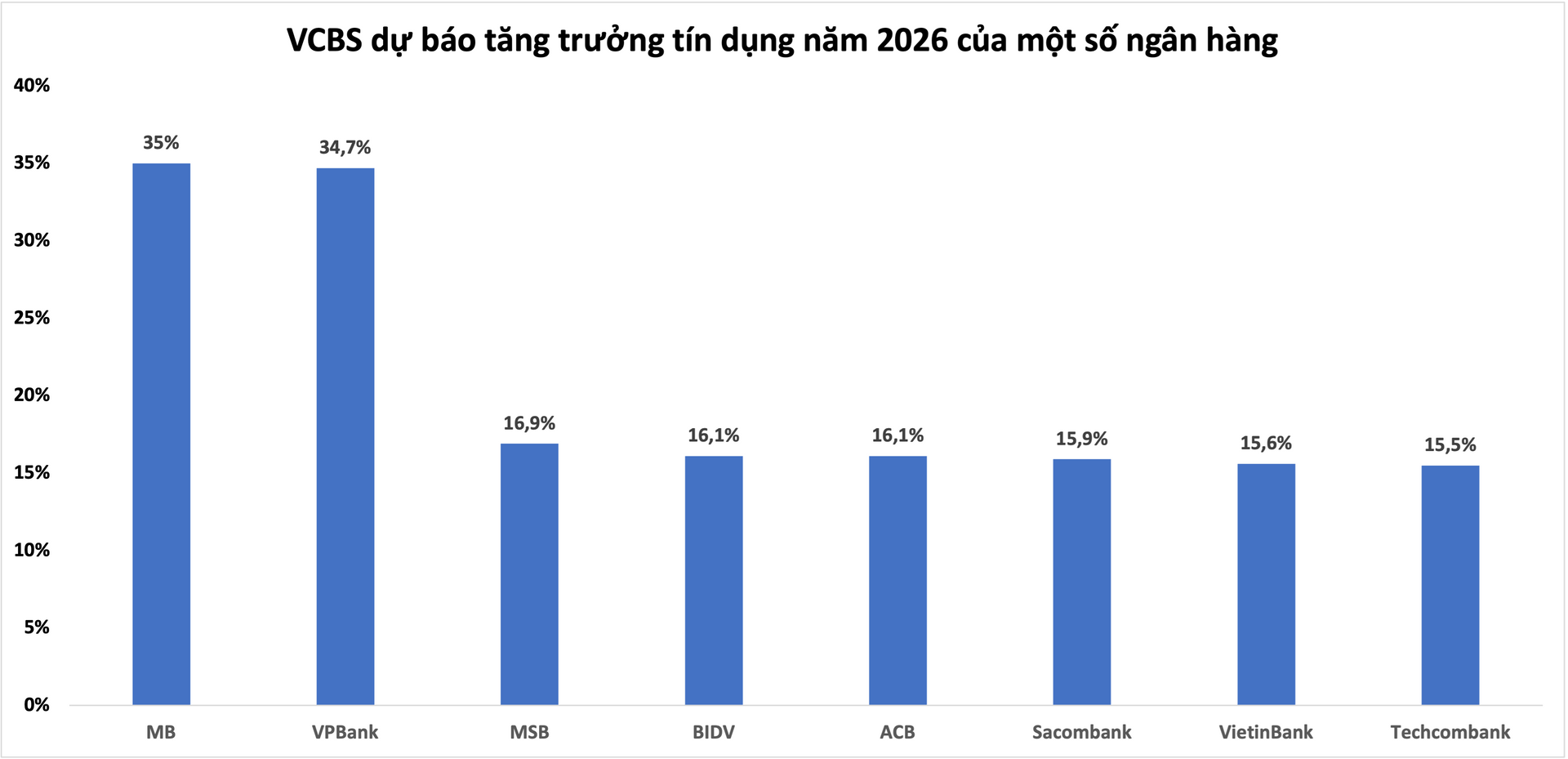

Tăng trưởng tín dụng của VietinBank dự kiến tương đương mức trung bình ngành. NIM được kỳ vọng phục hồi từ nửa cuối năm 2026, đạt khoảng 2,7% cho cả năm nhờ cải thiện cả đầu vào và đầu ra.

VCBS cho rằng, ngân hàng có thể hoàn tất chuyển nhượng dự án VietinBank Tower trong nửa đầu năm, với lợi nhuận ước tính khoảng 5.000 tỷ đồng. Chất lượng tài sản tiếp tục được kiểm soát, chi phí dự phòng giảm dần trong giai đoạn 2026 đến 2028. Một số khoản nợ lớn có thể được xử lý dứt điểm trong năm 2026.

BIDV cũng được dự báo tăng trưởng lợi nhuận 26% trong quý I (lên mức 9.366 tỷ đồng) và 15% cho cả năm (lên mức 43.435 tỷ đồng). Tăng trưởng tín dụng ước đạt 16,1%, chủ yếu đến từ mảng bán lẻ và khách hàng SME.

VCBS kỳ vọng thu nhập bất thường từ thu hồi nợ xấu của BIDV tăng mạnh, giúp thu nhập khác tăng 30% lên trên 10.000 tỷ đồng. Ngân hàng dự kiến tiếp tục tăng vốn điều lệ thông qua chia cổ tức bằng cổ phiếu với tỷ lệ trên 30% trong năm 2026.

VCBS dự báo tăng trưởng lợi nhuận (Nguồn: VCBS)

VCBS dự báo tăng trưởng lợi nhuận (Nguồn: VCBS)Nhóm tham gia tái cơ cấu giữ lợi thế tăng trưởng

Các ngân hàng tham gia tái cơ cấu tổ chức tín dụng yếu kém như HDBank, VPBank và MB được dự báo duy trì đà tăng trưởng cao. Lợi nhuận dự kiến tăng lần lượt 28%, 22% và 15%. Nhóm này có lợi thế tăng trưởng tín dụng cao hơn trung bình ngành nhờ cơ chế nhận chuyển giao bắt buộc.

Trong đó, MB được dự báo tăng trưởng tín dụng cao nhất ngành, đạt 35% trong năm 2026. NIM duy trì ở mức 3,9%, thu nhập phí tăng trưởng tốt và chất lượng tài sản cải thiện.

Tại HDBank, NIM được kỳ vọng cải thiện nhờ đẩy mạnh cho vay bán lẻ với lợi suất cao và đóng góp từ công ty tài chính HD Saison. Thu nhập ngoài lãi tiếp tục là động lực chính, dẫn dắt tăng trưởng lợi nhuận trong năm 2026.

Ngân hàng cũng có kế hoạch mở rộng hệ sinh thái khi HDBS tham gia thị trường tài sản mã hóa. Việc IPO HDBS trong năm 2026 được kỳ vọng giúp ngân hàng gia tăng bộ đếm vốn.

Với VPBank, tăng trưởng tín dụng dự báo đạt 34,7% nhờ phục hồi các mảng cho vay mua nhà, tín dụng tiêu dùng và cho vay ký quỹ. Lợi nhuận tiếp tục tăng nhờ các mảng kinh doanh chính (bao gồm FE Credit) và NIM cải thiện nhanh hơn mặt bằng chung.

VietinBank, HDBank, BIDV dẫn đầu dự báo tăng trưởng lợi nhuận trước thuế (Nguồn: VCBS)

VietinBank, HDBank, BIDV dẫn đầu dự báo tăng trưởng lợi nhuận trước thuế (Nguồn: VCBS)Nhóm ngân hàng trung bình ghi nhận tăng trưởng ổn định

MSB được dự báo tăng trưởng lợi nhuận 20% trong quý I và 22% cho cả năm. Tăng trưởng tín dụng ước đạt 16,9% trong năm 2026, trong khi chất lượng tài sản cải thiện với tỷ lệ nợ xấu dưới 2%, nhờ xử lý một khoản nợ tồn đọng lớn.

Ngân hàng dự kiến hoàn tất việc chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance và góp vốn mua công ty chứng khoán, công ty quản lý quỹ nhằm đa dạng hệ sinh thái.

Ngoài ra, nhóm phân tích nhận định Sacombank có nhiều biến động về cơ cấu cổ đông cũng như hoạt động trong thời gian gần đây.

Vì vậy, ngân hàng này được kỳ vọng sẽ có điểm rơi lợi nhuận trong năm 2026 nhờ xử lý thành công một số khoản nợ lớn. Trong đó có phương án đấu giá 32,5% cổ phiếu VAMC (đang được trình lên Ngân hàng Nhà nước chờ phê duyệt và kỳ vọng thực hiện từ giữa năm 2026). Dự kiến trong nửa sau năm 2026, Sacombank có thể xử lý dứt điểm khoản nợ của Bamboo Airways với dư nợ 3-4.000 tỷ đồng và ghi nhận lợi nhuận vào thu nhập bất thường.

Nguồn: VCBS

Nguồn: VCBSNhóm tăng trưởng thấp chịu áp lực biên lãi

ACB, VIB và Techcombank là nhóm có dự báo tăng trưởng lợi nhuận thấp nhất, dưới 10%.

Tại ACB, tăng trưởng tín dụng dự kiến đạt 16,1% năm 2026, tập trung vào khách hàng cá nhân và SME.

Theo VCBS, NIM của ACB bắt đầu hồi phục từ năm 2026 nhờ còn dư địa để gia tăng cho vay kỳ hạn trung - dài hạn; tái cơ cấu danh mục và hướng đến những sản phẩm có tỷ suất sinh lời cao hơn; CASA đến từ mảng FDI và khách hàng lớn tăng trưởng nhanh.

Ngân hàng cũng có lợi thế từ bộ đệm dự phòng lớn tích lũy cuối năm 2025, tạo dư địa cải thiện khả năng sinh lời trong năm 2026 nếu hoạt động thu hồi/xử lý được đẩy mạnh.

Trong khi đó, VIB dự kiến tăng trưởng tín dụng tương đương trung bình ngành, với động lực từ cho vay mua nhà, mua ô tô và thẻ tín chấp của nhóm khách hàng cá nhân.

Lợi nhuận được hỗ trợ bởi gia tăng tỷ lệ cho vay trung dài hạn với mặt bằng lãi suất cho vay cao hơn; nhiều khoản cho vay mua nhà được điều chỉnh về mặt bằng lãi suất cao hơn sau khi hết thời gian ưu đãi.

Bên cạnh đó, Techcombank được dự báo tăng trưởng tín dụng 15,5% năm 2026, nhờ tập trung vào mảng cho vay mua nhà và cho vay ký quỹ. NIM cải thiện từ nửa cuối năm nhờ CASA duy trì cao.

Việc tăng tỷ trọng các khoản cho vay có lợi suất sinh lời cao như cho vay thế chấp và cho vay ký quỹ cũng giúp ngân hàng tăng cường thu hồi lãi.

Techcombank cũng đẩy mạnh đa dạng hóa nguồn thu ngoài lãi qua việc thành lập TCLife, góp vốn thành lập MDP và tham gia thị trường tài sản số và vàng, hoạt động môi giới thông qua TCX.