Báo cáo chứng khoán Kafi mới đây đã chỉ ra một trong những lý do giúp Ngân hàng TMCP Ngoại thương (Vietcombank - Mã: VCB) tăng trưởng bền vững là nhờ lợi thế chi phí huy động vốn vững chắc và khác biệt.

Lợi thế chi phí huy động vốn vững chắc và khác biệt

Nhờ đặc thù là ngân hàng có thị phần rộng lớn, Vietcombank nắm giữ lợi thế chi phí huy động vốn cạnh tranh, giúp ngân hàng sở hữu lãi suất cho vay thấp, thu hút tín dụng, điều tiết dòng vốn vào các ngành ưu tiên theo định hướng của Chính phủ.

Các lợi thế huy động vốn mang tính chất bền vững và hỗ trợ mạnh mẽ biên lãi thuần của ngân hàng trong những thời kỳ khác nhau, xuất phát từ: Nguồn CASA dồi dào hoạt động thanh toán sôi động; Năng lực thu hút tiền gửi tiết kiệm có chi phí rẻ cạnh tranh nhờ chất lượng tài sản vững chắc; Nguồn vốn liên ngân hàng hỗ trợ thực hiện vai trò dẫn truyền chính sách của NHNN.

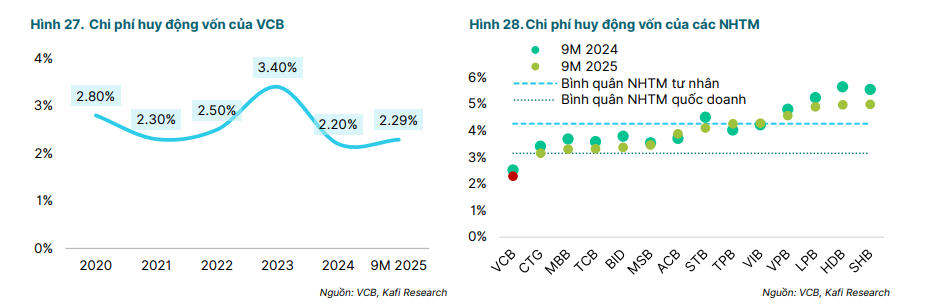

Trong môi trường lãi suất thấp, chi phí huy động vốn của Vietcombank giảm liên tục từ 3,51% tại quý III/2023 còn 2,26% quý II/2025, sau đó tăng nhẹ 3 điểm lên 2,29% vào 9T2025, thấp nhất toàn ngành. Dù chi phí vốn có thể chịu áp lực cạnh tranh, Vietcombank sẽ quản lý thông qua: Mở rộng cơ sở khách hàng, đa dạng hóa sản phẩm huy động, điều hành linh hoạt chiến lược nguồn vốn, nhằm đảm bảo thanh khoản và hiệu quả sinh lời.

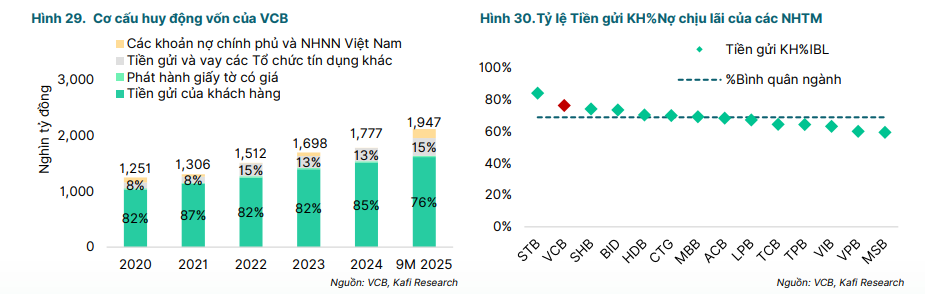

Nhờ chi phí huy động vốn tốt, Vietcombank có thể nhanh chóng giảm lãi suất cho vay, thực hiện vai trò dẫn dắt lãi suất thị trường. Cơ cấu huy động vốn của Vietcombank nghiêng về tiền gửi khách hàng. Cụ thể, tiền gửi khách hàng có đặc tính ổn định cao, chiếm 76% nợ chịu lãi, cao hơn bình quân ngành, góp phần duy trì thanh khoản. Trong khi đó, tiền gửi và vay tổ chức tín dụng (TCTD) khác chiếm tỷ trọng cao thứ 2 (15% nợ chịu lãi), giúp Vietcombank thực hiện vai trò với nền kinh tế.

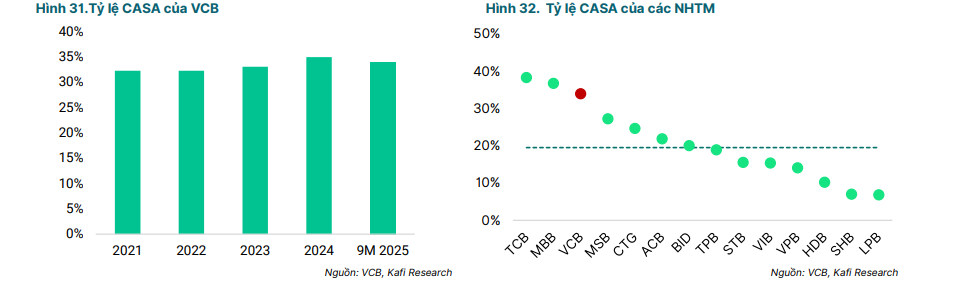

Tỷ lệ CASA vượt trội, duy trì chi phí huy động thấp

Tỷ lệ CASA vượt trội trở thành một trong những động lực chính giúp Vietcombank duy trì sự khác biệt trong chi phí huy động vốn và củng cố lợi nhuận. Tỷ lệ CASA của Vietcombank đạt 34% tại 9T2025, cao thứ 3 toàn ngành, chỉ sau MBB và TCB.

Khả năng thu hút CASA của Vietcombank đến từ:

(1) Vietcombank sở hữu hàng triệu khách hàng trả lương, qua đó đẩy mạnh số dư tài khoản thanh toán và tính ổn định của CASA

(2) Khả năng khai thác chéo trong hệ sinh thái khách hàng Vietcombank

(3) Đẩy mạnh ngân hàng số làm động lực cho thanh toán không dùng tiền mặt và gia tăng chi tiêu thẻ

(4) Vị thế số 1 trên thị trường thanh toán quốc tế và tài trợ thương mại

(5) Thương hiệu ngân hàng quốc doanh uy tín nhất về độ an toàn.

Thu hút tiền gửi tiết kiệm nhờ thương hiệu mạnh

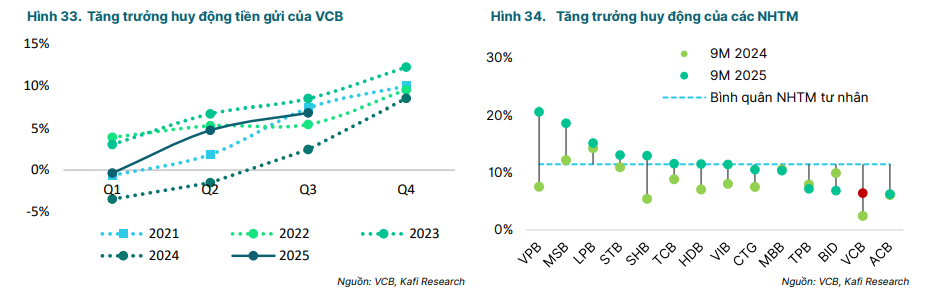

Nhờ thương hiệu ngân hàng quốc doanh an toàn số 1 trên thị trường và tập khách hàng chất lượng, Vietcombank dễ dàng thu hút được nguồn tiền gửi dài hạn có tính ổn định cao và lãi suất thấp, qua đó góp phần kiểm soát chi phí huy động vốn. Tiền gửi khách hàng của VCB chứng kiến mức tăng trưởng kép trong giai đoạn 2020-2025 đạt 10%. Đến 9T2025, tiền gửi khách hàng tăng trưởng 6,82% so với đầu năm, lên 1,6 triệu tỷ đồng.

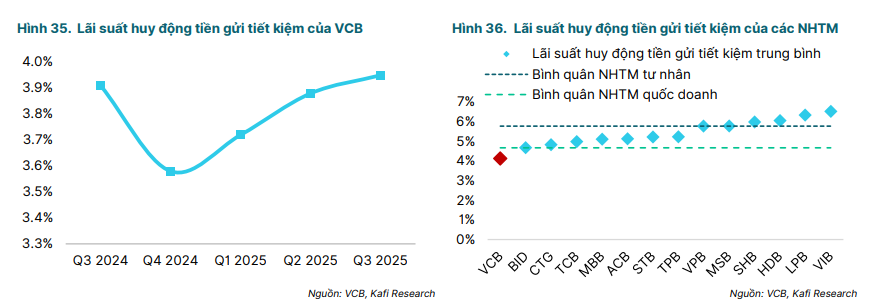

Lãi suất huy động tiền gửi tiết kiệm của Vietcombank thấp nhất hệ thống, cho phép ngân hàng đạt lợi thế cạnh tranh tuyệt đối trong việc kiểm soát chi phí huy động vốn. Dưới áp lực tăng trưởng tín dụng cao, lãi suất huy động tiền gửi tiết kiệm của Vietcombank chứng kiến mức tăng 37 điểm trong 9T2025 lên 3,95%; nhưng vẫn duy trì vị thế thấp nhất thị trường.

Tiền gửi khách hàng của Vietcombank chủ yếu đến từ tập khách hàng chất lượng, ít nhạy cảm với sự thay đổi của lãi suất, quy mô lớn và duy trì lâu dài như nhóm dân cư thu nhập cao, doanh nghiệp FDI, doanh nghiệp lớn, công ty nhà nước sở hữu nguồn vốn chiến lược. Đồng thời, lãi suất cho vay thấp trong hệ thống cũng khuyến khích khách hàng gửi tiền tại Vietcombank để hưởng lợi thế này. Do đó, Vietcombank ít gặp áp cạnh tranh trong việc tăng lãi suất huy động tiền gửi để giữ chân khách hàng. Hơn nữa, nhờ vai trò dẫn dắt lãi suất, Vietcombank giữ lãi suất ở mức thấp để thực hiện chính sách tiền tệ mở rộng của NHNN.

Nguồn vốn liên ngân hàng

Vietcombank hưởng lợi từ nguồn liên ngân hàng giá rẻ từ chính sách. Khi thực hiện điều tiết thanh khoản qua thị trường mở, triển khai các gói tín dụng, v.v., Vietcombank được ưu tiên tiếp vốn với lãi suất thấp hơn thị trường với khối lượng lớn và ổn định. Hơn nữa, việc nhận chuyển giao bắt buộc ngân hàng yếu kém, cùng cho vay các dự án quốc gia, góp phần giúp Vietcombank hưởng lãi suất ưu đãi từ NHNN. Qua đó, ngân hàng có khả năng tối ưu cơ cấu huy động vốn, và giữ chi phí huy động vốn ở mức thấp dễ dàng hơn các ngân hàng khác.

Tỷ trọng tiền gửi và vay các TCTD khác tăng dần từ 10% tại cuối quý III 2023 lên 15% tại cuối quý III 2025, tương ứng với tỷ lệ tăng trưởng trung bình mỗi năm của tiền gửi và vay các TCTD khác là 41%. Số dư tiền gửi và vay các TCTD khác tại cuối 9T2025 đạt 317 nghìn tỷ đồng, tăng 35% so với cuối năm 2024.

Thanh khoản tốt trong nhóm quốc doanh

Vietcombank có thanh khoản dồi dào, khi so sánh với những ngân hàng quốc doanh khác như CTG và BID, VCB có tỷ lệ DR thấp hơn. Kết thúc 9T2025, tỷ lệ LDR thuần của ngân hàng đạt 101%, tăng 7% so với cuối năm 2024, do tiền gửi khách hàng tăng trưởng chậm hơn tín dụng. Tỷ lệ LDR tốt kết hợp với những lợi thế huy động vốn tạo động lực để ngân hàng duy trì chi phí huy động vốn thấp, đồng thời tạo nền dư địa để Vietcombank mở rộng NIM thông qua gia tăng cho vay dài hạn.

Nhờ khả năng huy động vốn dễ dàng từ tiền gửi tiết kiệm và nguồn vốn liên ngân hàng, Vietcombank huy động không đáng kể từ giấy tờ có giá, do đó, hạn chế áp lực tăng lãi suất huy động. Số dư giấy tờ có giá giảm nhẹ 4% so với đầu năm còn 23 nghìn tỷ đồng, chỉ chiếm 1,1% nợ chịu lãi.