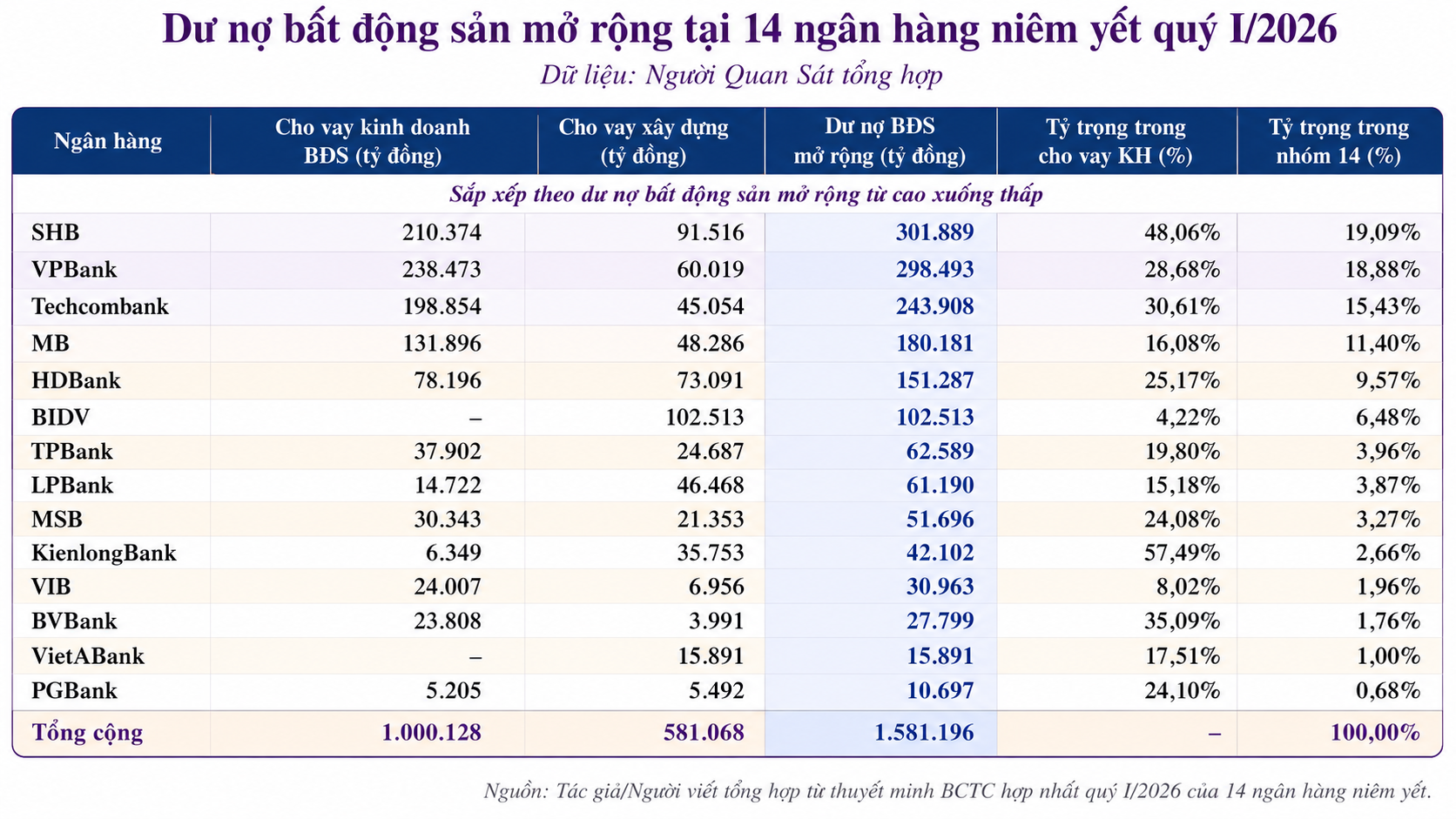

Gần 75% dư nợ BĐS nằm tại 5 ngân hàng

Tính đến ngày 31/3/2026, tổng dư nợ BĐS mở rộng của 14 ngân hàng thương mại niêm yết có thuyết minh BCTC chi tiết đạt 1.581.196 tỷ đồng, tăng 6,57% so với cuối năm 2025. Phạm vi này gồm cho vay kinh doanh BĐS và cho vay xây dựng.

Trong đó, cho vay kinh doanh BĐS đạt 1.000.128 tỷ đồng, chiếm 63,25% tổng dư nợ liên quan. Cho vay xây dựng đạt 581.068 tỷ đồng, tương đương 36,75%. Cơ cấu này cho thấy tín dụng BĐS không chỉ nằm ở chủ đầu tư dự án, mà còn đi qua xây dựng, hạ tầng và nhà thầu thi công.

Dư nợ tập trung cao tại SHB, VPBank, Techcombank, MB và HDBank. Tổng dư nợ BĐS mở rộng của 5 ngân hàng này đạt 1.175.758 tỷ đồng, chiếm 74,36% quy mô của 14 ngân hàng được bóc tách.

1,58 triệu tỷ đồng dư nợ BĐS mở rộng: 5 ngân hàng giữ 74,36%

1,58 triệu tỷ đồng dư nợ BĐS mở rộng: 5 ngân hàng giữ 74,36%SHB dẫn đầu với 301.889 tỷ đồng, chiếm 48,06% tổng cho vay khách hàng. VPBank đứng sau với 298.493 tỷ đồng, chiếm 28,68%; Techcombank đạt 243.908 tỷ đồng, chiếm 30,61%; MB đạt 180.181 tỷ đồng, chiếm 16,08%; HDBank đạt 151.287 tỷ đồng, chiếm 25,17%.

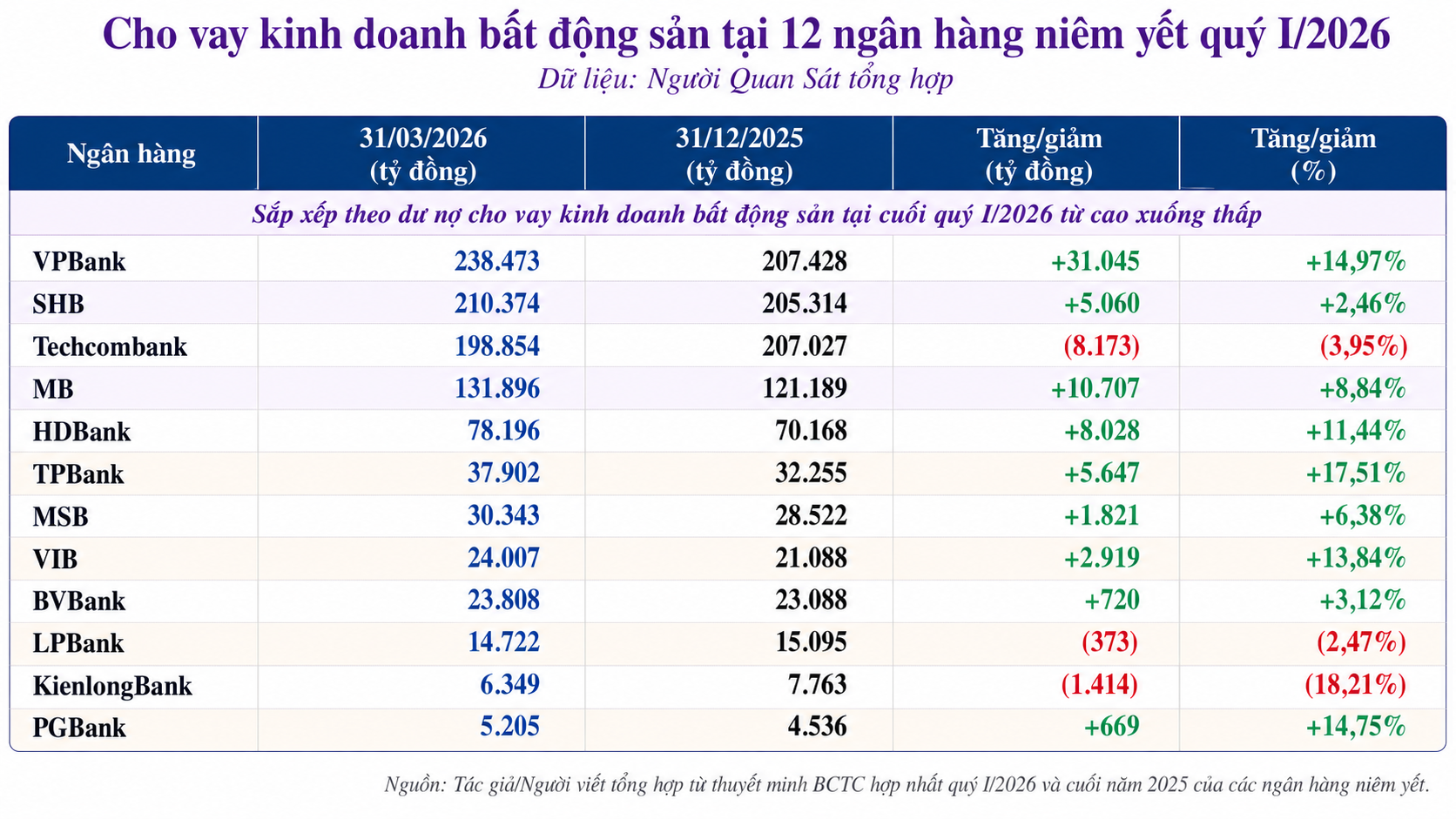

Nếu chỉ tính cho vay kinh doanh BĐS, VPBank dẫn đầu với 238.473 tỷ đồng, tăng 31.046 tỷ đồng so với cuối năm 2025, tương ứng 15%. Theo sau là SHB với 210.374 tỷ đồng, Techcombank với 198.854 tỷ đồng, MB với 131.896 tỷ đồng và HDBank với 78.196 tỷ đồng.

Cho vay kinh doanh BĐS quý I/2026: VPBank dẫn đầu, Techcombank thu hẹp danh mục

Cho vay kinh doanh BĐS quý I/2026: VPBank dẫn đầu, Techcombank thu hẹp danh mụcBIDV là trường hợp có cấu trúc khác biệt, với 102.513 tỷ đồng dư nợ BĐS mở rộng nhưng phần lớn số liệu thuyết minh nằm ở cho vay xây dựng. Điều này cho thấy nếu chỉ nhìn vào cho vay kinh doanh BĐS, bức tranh tín dụng địa ốc có thể bị thu hẹp.

Ở phạm vi toàn hệ thống, Bộ Xây dựng cho biết đến ngày 28/2/2026, dư nợ tín dụng đối với hoạt động kinh doanh BĐS đạt khoảng 2,24 triệu tỷ đồng, tăng 11,7% so với cuối quý IV/2025 và tăng 43% so với cùng kỳ năm trước. Cùng giai đoạn, tín dụng toàn nền kinh tế tăng 1,4%, tức tốc độ tăng của tín dụng kinh doanh BĐS cao gấp khoảng 8,35 lần mức bình quân chung.

Dòng vốn này tăng trong bối cảnh khung pháp lý BĐS bước sang giai đoạn vận hành mới sau khi Luật số 43/2024/QH15 đẩy thời điểm hiệu lực của Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS và Luật Các TCTD lên ngày 1/8/2024. Với nhà ở xã hội, Nghị quyết 66.15/2026/NQ-CP ngày 13/2/2026 tiếp tục đặt trọng tâm vào xử lý vướng mắc trong phát triển phân khúc này.

Khi hồ sơ dự án được tháo gỡ, khoản vay có thêm cơ sở để quay lại triển khai, bán hàng và tạo dòng tiền trả nợ. Ngược lại, dự án thiếu pháp lý, thanh khoản thấp hoặc lệch khỏi nhu cầu ở thực vẫn chịu bộ lọc tín dụng chặt hơn.

Tỷ trọng dư nợ cho thấy mức độ nhạy cảm khác nhau

Quy mô tuyệt đối đưa SHB, VPBank, Techcombank, MB và HDBank vào nhóm dẫn đầu. Tuy nhiên, tỷ trọng dư nợ BĐS trên tổng cho vay khách hàng lại cho thấy một trật tự khác về mức độ nhạy cảm.

KienlongBank ghi nhận dư nợ BĐS mở rộng 42.102 tỷ đồng, thấp hơn nhiều ngân hàng lớn, nhưng tỷ trọng lên tới 57,49% tổng cho vay khách hàng, cao nhất trong nhóm 14 ngân hàng công bố thuyết minh chi tiết.

Nhóm có tỷ trọng dư nợ BĐS cao tiếp theo gồm SHB với 48,06%, BVBank với 35,09%, Techcombank với 30,61%, VPBank với 28,68% và HDBank với 25,17%. MSB và PGBank lần lượt ghi nhận 24,08% và 24,1%.

Ở chiều ngược lại, MB có 180.181 tỷ đồng dư nợ BĐS mở rộng nhưng tỷ trọng chỉ 16,08%. BIDV có 102.513 tỷ đồng, song tỷ trọng chỉ 4,22% nhờ nền tín dụng tổng thể lớn. Vì vậy, quy mô cấp vốn cao không đồng nghĩa với mức độ phụ thuộc cao vào chu kỳ BĐS.

Tương quan với vốn chủ sở hữu tiếp tục phản ánh khác biệt. Tại KienlongBank, dư nợ BĐS mở rộng cao gấp 4,79 lần vốn chủ sở hữu. Tỷ lệ này tại SHB và BVBank lần lượt là 4,21 lần và 3,63 lần.

Về biến động trong quý I/2026, dư nợ BĐS mở rộng của 14 ngân hàng tăng 97.535 tỷ đồng so với cuối năm 2025, tương ứng 6,57%. So với cùng kỳ năm trước, tổng quy mô tăng 382.885 tỷ đồng, tương ứng 31,95%.

Xét theo giá trị tăng thêm, VPBank dẫn đầu với 37.148 tỷ đồng. Tiếp theo là HDBank với 13.976 tỷ đồng, MB với 13.594 tỷ đồng, Techcombank với 10.467 tỷ đồng và SHB với 5.519 tỷ đồng.

Techcombank là trường hợp đáng chú ý về cơ cấu. Dư nợ cho vay kinh doanh BĐS tại ngân hàng này giảm 8.173 tỷ đồng, tương đương 4%, từ 207.027 tỷ đồng xuống 198.854 tỷ đồng. Tuy nhiên, nếu tính cả cho vay xây dựng, tổng dư nợ BĐS mở rộng của Techcombank vẫn tăng 10.467 tỷ đồng, đạt 243.908 tỷ đồng cuối quý I.

Tỷ trọng dư nợ vì vậy là chỉ báo quan trọng hơn quy mô tuyệt đối khi đánh giá mức độ nhạy cảm. Một ngân hàng có dư nợ BĐS không quá lớn vẫn có thể chịu mức độ tập trung cao nếu khoản mục này chiếm tỷ lệ lớn trong tổng cho vay hoặc cao hơn nhiều lần vốn chủ sở hữu.

Định hướng chiến lược và khẩu vị rủi ro từ ban điều hành

Xuyên suốt mùa ĐHĐCĐ thường niên 2026, phát biểu của lãnh đạo các ngân hàng cho thấy BĐS vẫn là lĩnh vực được cấp vốn. Tuy nhiên, tiêu chí phê duyệt đã phân hóa rõ hơn theo pháp lý dự án, thanh khoản, phân khúc và nhu cầu ở thực.

Ở cấp điều hành vĩ mô, định hướng này phù hợp với yêu cầu kiểm soát tín dụng theo loại hình BĐS. Tại cuộc làm việc với NHNN cuối tháng 4, Thủ tướng yêu cầu kiểm soát chặt cấp tín dụng đối với lĩnh vực tiềm ẩn rủi ro, đồng thời nghiên cứu phân loại BĐS để quy định hạn mức phù hợp, khuyến khích nhà ở xã hội và khu công nghiệp.

Tại VPBank, Chủ tịch HĐQT Ngô Chí Dũng cho rằng cốt lõi của tín dụng BĐS không nằm ở đóng hay mở hạn mức, mà ở lựa chọn đúng phân khúc. Theo ông, thị trường BĐS gồm nghỉ dưỡng, khu công nghiệp, thương mại và nhà ở; riêng nhà ở tiếp tục chia thành nhà ở xã hội, bình dân, cao cấp và hạng sang.

Ông Ngô Chí Dũng dẫn chứng: “Tỷ lệ đô thị hóa của Việt Nam hiện mới dưới 40%, trong khi Trung Quốc đã xấp xỉ 77%; do đó, nhu cầu nhà ở trong 10–20 năm tới vẫn còn lớn”. Đây là cơ sở để VPBank tiếp tục coi BĐS là lĩnh vực quan trọng, nhưng áp dụng bộ lọc tín dụng chọn lọc hơn.

TGĐ VPBank Nguyễn Đức Vinh cho biết ngân hàng ưu tiên tài trợ dự án phục vụ nhu cầu ở thực, nhất là nhà ở xã hội, nhà ở bình dân và trung cấp; đồng thời hạn chế BĐS cao cấp và nghỉ dưỡng có giá trị lớn. Theo ông, dư nợ BĐS quý I tăng chủ yếu từ cho vay mua nhà để ở và giải ngân cho một số dự án đã hoàn thiện hồ sơ.

Lãnh đạo VPBank cũng nhắc đến bài học từ các dự án thiếu pháp lý, tồn đọng vốn trong 3–4 năm qua. Đây là cơ sở khiến ngân hàng siết chặt hơn quản trị rủi ro, đặc biệt với các dự án có khả năng hình thành nợ xấu hoặc nợ quá hạn.

Tại Techcombank, Chủ tịch HĐQT Hồ Hùng Anh cho biết ngân hàng chỉ tài trợ dự án đáp ứng đồng thời ba tiêu chí: pháp lý đầy đủ, vị trí tốt và thanh khoản tốt. Nếu thiếu một trong ba yếu tố này, Techcombank sẽ không cấp vốn cho cả chủ đầu tư và khách hàng mua nhà.

Lãnh đạo Techcombank cũng cho rằng: “Trong 5–10 năm tới, BĐS vẫn là lĩnh vực phát triển tại Việt Nam. Vấn đề là kiểm soát rủi ro như thế nào”. Theo ông Hồ Hùng Anh, hơn 10 năm qua, tỷ lệ nợ xấu trong cho vay BĐS tại Techcombank luôn dưới 1%, tỷ lệ thu hồi vốn thực tế đạt 100%. Với khoản phát sinh nợ xấu, ngân hàng thường thu hồi sau khoảng 2–3 năm, ít nhất là phần gốc.

TGĐ Techcombank Jens Lottner cho biết hồ sơ phê duyệt hiện yêu cầu thẩm định chặt chẽ hơn. Yếu tố giải ngân đúng mục đích được đặt ở vị trí quan trọng; dấu hiệu thiếu minh bạch trong luồng tiền có thể khiến khoản vay không được phê duyệt.

Về phía MB, TGĐ Phạm Như Ánh cho biết khẩu vị rủi ro BĐS được giữ ở mức tương đối thấp. Theo ông, “dư nợ liên quan hiện chiếm dưới 12% quy mô toàn ngân hàng, riêng cho vay kinh doanh BĐS khoảng 10%”. Ban điều hành MB cũng cho biết tỷ lệ nợ xấu BĐS thấp hơn mức chung của ngân hàng, vốn được nêu ở mức 1,2% trong năm trước.

Trả lời chất vấn về Novaland, ông Phạm Như Ánh xác nhận tập đoàn này chưa từng phát sinh nợ xấu kể từ khi thiết lập quan hệ với MB. Theo lãnh đạo MB, áp lực tín dụng giảm khi nhiều dự án trọng điểm, trong đó có các dự án từng vướng pháp lý, đã quay lại triển khai và bán hàng.

Đối với SHB, Chủ tịch HĐQT Đỗ Quang Hiển cho biết ngân hàng có tỷ trọng cho vay BĐS tương đối lớn, song vẫn tuân thủ các giới hạn an toàn theo quy định của NHNN. Ông cho rằng BĐS có tác động lan tỏa tới 41 ngành kinh tế; SHB đang tài trợ nhiều công trình hạ tầng quốc gia và dự án động lực tại Hà Nội, Đà Nẵng, TP.HCM cùng khu vực lân cận.

Chiến lược xét duyệt của SHB tập trung vào dự án có thanh khoản cao, phục vụ nhu cầu mua nhà, đặc biệt ở nhóm khách hàng trẻ, song hành cùng nhà ở xã hội và BĐS công nghiệp. Danh mục này bám sát nhu cầu thực, hạ tầng đô thị và khả năng tiêu thụ của thị trường.