Làn sóng ngân hàng tham gia sâu vào lĩnh vực bảo hiểm đang tăng tốc. Thay vì chỉ phân phối sản phẩm như trước, nhiều nhà băng chuyển sang tự thành lập doanh nghiệp bảo hiểm, trực tiếp vận hành và kiểm soát toàn bộ chuỗi giá trị.

Động thái này diễn ra trong bối cảnh biên lợi nhuận tín dụng thu hẹp. Ngân hàng buộc phải tìm kiếm nguồn thu mới. Bảo hiểm nổi lên như một mảnh ghép chiến lược, vừa tăng doanh thu phí, vừa gia tăng độ gắn kết với khách hàng.

ACB rót 500 tỷ đồng, đặt mục tiêu tăng trưởng trên 50% mỗi năm

Ngân hàng TMCP Á Châu (ACB) vừa trình cổ đông kế hoạch thành lập Công ty TNHH Bảo hiểm Phi nhân thọ ACB với vốn điều lệ 500 tỷ đồng.

Cơ cấu góp vốn được thiết kế theo hướng nội bộ, trong đó công ty quản lý nợ góp 91%, công ty chứng khoán góp 9%. Việc điều chỉnh này nhằm tối ưu hệ số an toàn vốn và tăng vai trò các công ty con trong hệ sinh thái.

ACB định vị bảo hiểm là một mảnh ghép quan trọng để khai thác tệp hơn 8 triệu khách hàng và 389 điểm giao dịch. Mục tiêu là đẩy mạnh bán chéo, tăng thu ngoài lãi.

Kế hoạch kinh doanh được đặt ở mức cao. Doanh thu phí dự kiến tăng trưởng kép trên 50% mỗi năm. Biên lợi nhuận gộp duy trì trên 20%. Tỷ suất sinh lời trên vốn chủ sở hữu trên 20%.

Trong 5 năm, ACB đặt mục tiêu đưa công ty đạt quy mô tài sản 2.000 tỷ đồng và chiếm trên 1,5% thị phần phi nhân thọ.

ACB dự kiến góp 500 tỷ đồng thành lập công ty bảo hiểm phi nhân thọ, đặt mục tiêu tăng trưởng phí trên 50% mỗi năm và đạt quy mô 2.000 tỷ đồng sau 5 năm

ACB dự kiến góp 500 tỷ đồng thành lập công ty bảo hiểm phi nhân thọ, đặt mục tiêu tăng trưởng phí trên 50% mỗi năm và đạt quy mô 2.000 tỷ đồng sau 5 nămVPBank hoàn thiện hệ sinh thái với mảnh ghép nhân thọ

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) cũng đang đẩy mạnh bước đi tương tự. Hội đồng quản trị đã thông qua phương án thành lập công ty bảo hiểm nhân thọ với vốn điều lệ khoảng 2.000 tỷ đồng.

Nếu triển khai, đây sẽ là doanh nghiệp nhân thọ đầu tiên trong hệ sinh thái của VPBank.

Trước đó, ngân hàng này đã sở hữu Công ty Bảo hiểm OPES trong mảng phi nhân thọ. OPES là một trong những doanh nghiệp bảo hiểm số tăng trưởng nhanh, với lợi nhuận năm 2025 đạt hơn 638 tỷ đồng.

Việc bổ sung mảnh ghép nhân thọ giúp VPBank hoàn thiện hệ sinh thái tài chính đa tầng, gồm ngân hàng, chứng khoán, tài chính tiêu dùng và bảo hiểm.

Động thái này diễn ra sau một năm tăng trưởng mạnh. Năm 2025, VPBank ghi nhận tổng thu nhập gần 75.000 tỷ đồng, dẫn đầu nhóm ngân hàng tư nhân. Lợi nhuận trước thuế đạt hơn 30.600 tỷ đồng, tăng 53%. Năm 2026, ngân hàng đặt mục tiêu lợi nhuận 41.323 tỷ đồng, tăng 35%.

VPBank mở rộng sang bảo hiểm nhân thọ với kế hoạch lập công ty vốn 2.000 tỷ đồng, hoàn thiện hệ sinh thái tài chính đa dịch vụ

VPBank mở rộng sang bảo hiểm nhân thọ với kế hoạch lập công ty vốn 2.000 tỷ đồng, hoàn thiện hệ sinh thái tài chính đa dịch vụTechcombank tăng tốc, chuyển sang tự vận hành bảo hiểm

Khác với ACB và VPBank, Techcombank đã đi trước một bước khi thành lập Công ty Bảo hiểm Nhân thọ Kỹ Thương (Techcom Life) từ năm 2025.

Ngân hàng tiếp tục tăng vốn thêm tối đa 800 tỷ đồng để mở rộng hoạt động.

Điểm đáng chú ý là chiến lược chuyển đổi mô hình. Techcombank không còn dừng ở vai trò đại lý phân phối mà chuyển sang tự vận hành toàn bộ hoạt động bảo hiểm.

Doanh nghiệp xây dựng hệ thống công nghệ trong 3 tháng, hoàn thiện bộ máy với khoảng 100 nhân sự, triển khai thí điểm tại 27 chi nhánh trước khi mở rộng toàn hệ thống từ quý I/2026.

Trong chiến lược dài hạn, Techcom Life đặt mục tiêu tăng gấp ba thị phần vào năm 2030, đồng thời nâng tỷ lệ thâm nhập bảo hiểm trong tệp khách hàng của ngân hàng.

Thị trường bảo hiểm bước vào chu kỳ mới, dư địa tăng trưởng còn lớn

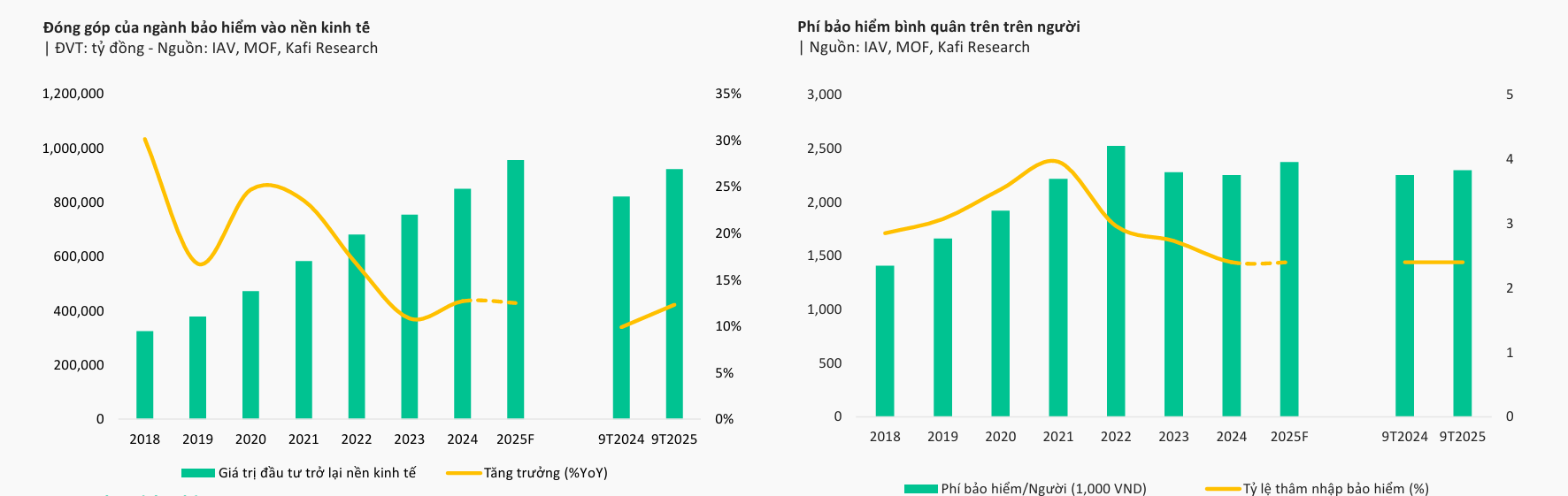

Thị trường bảo hiểm Việt Nam đang ở giai đoạn đầu của chu kỳ phát triển, với dư địa tăng trưởng đáng kể. Tỷ lệ thâm nhập hiện mới đạt khoảng 2,4% GDP, thấp hơn rõ rệt so với khu vực và toàn cầu. Khoảng cách này cho thấy thị trường còn nhiều không gian mở rộng trong dài hạn.

Các yếu tố vĩ mô đang tạo nền tảng cho tăng trưởng. Thu nhập người dân cải thiện nhanh, tầng lớp trung lưu gia tăng mạnh. Trong giai đoạn 2017-2022, nhóm hộ có thu nhập trên 1.000 USD mỗi tháng tăng 378%. Đồng thời, xu hướng già hóa dân số làm gia tăng nhu cầu bảo vệ sức khỏe và tích lũy tài chính.

Thị trường bảo hiểm Việt Nam còn dư địa lớn khi tỷ lệ thâm nhập mới đạt 2,4% GDP, quy mô doanh thu phí khoảng 170.100 tỷ đồng và tiếp tục tăng trưởng

Thị trường bảo hiểm Việt Nam còn dư địa lớn khi tỷ lệ thâm nhập mới đạt 2,4% GDP, quy mô doanh thu phí khoảng 170.100 tỷ đồng và tiếp tục tăng trưởngTheo dữ liệu của Kafi, sau giai đoạn điều chỉnh 2022-2024, thị trường đã có dấu hiệu ổn định trở lại. Trong 9 tháng năm 2025, tổng doanh thu phí đạt 170.100 tỷ đồng, tăng 3,2%, cho thấy xu hướng phục hồi bắt đầu hình thành.

Mảng bảo hiểm nhân thọ vẫn trong giai đoạn điều chỉnh nhưng đã xuất hiện tín hiệu tích cực.

Doanh thu 9 tháng năm 2025 đạt 105.808 tỷ đồng, giảm 0,65%. Tuy nhiên, số hợp đồng mới tăng trở lại, tỷ lệ hủy giảm, phản ánh niềm tin của khách hàng đang cải thiện.

Đến cuối năm 2023, thị trường có khoảng 12,44 triệu hợp đồng nhân thọ. Tỷ lệ phí bảo hiểm nhân thọ trên GDP ở mức 1,2% và dự kiến tăng lên 1,5% vào năm 2030.

Kafi dự báo trong năm 2025, nhân thọ sẽ đi ngang thay vì tiếp tục giảm. Trong trung hạn, tăng trưởng duy trì ở mức khoảng 3,2% mỗi năm giai đoạn 2025-2029.

Động lực dài hạn đến từ thu nhập tăng, dân số già hóa và nhu cầu bảo vệ tài chính ngày càng rõ nét. Tuy nhiên, tốc độ phục hồi sẽ thận trọng do thị trường cần thời gian củng cố niềm tin.

Trái ngược với nhân thọ, bảo hiểm phi nhân thọ tiếp tục giữ vai trò động lực chính của toàn ngành.

Trong 9 tháng năm 2025, doanh thu đạt 64.300 tỷ đồng, tăng 10,1%. Kafi dự báo mảng này duy trì tốc độ tăng trưởng khoảng 9-10% mỗi năm trong trung hạn. Quy mô thị trường có thể đạt khoảng 4,3 tỷ USD vào năm 2029.

Động lực đến từ nhu cầu bảo vệ tài sản và sức khỏe ngày càng tăng, cùng với việc mở rộng các sản phẩm bảo hiểm bắt buộc.

Môi trường lãi suất tăng cũng hỗ trợ lợi nhuận đầu tư. Nếu lãi suất tăng khoảng 0,5% trong năm 2026, lợi nhuận đầu tư toàn ngành có thể tăng thêm khoảng 350 tỷ đồng.

Tuy nhiên, áp lực bồi thường đang gia tăng. Tỷ lệ bồi thường dự kiến lên khoảng 31,4% trong năm 2025, phản ánh tác động của thiên tai và biến đổi khí hậu.