Theo báo cáo ngành ngân hàng công bố tháng 12/2025, Yuanta Research cho rằng năm 2026 sẽ đánh dấu giai đoạn chuyển tiếp quan trọng của hệ thống ngân hàng Việt Nam, khi tăng trưởng tín dụng vẫn duy trì ở mức cao nhưng trọng tâm bắt đầu dịch chuyển từ mở rộng quy mô sang nâng cao chất lượng tài sản và hiệu quả sinh lời.

Chính phủ Việt Nam đang đặt mục tiêu tăng trưởng GDP khoảng 10% trong năm 2026, cao hơn mức mục tiêu 8,0–8,5% của năm 2025. Trên cơ sở đó, Yuanta nhận định tín dụng toàn hệ thống nhiều khả năng cần duy trì quanh mức 20% để hỗ trợ tăng trưởng kinh tế. Với nhóm ngân hàng được theo dõi, Yuanta dự báo tăng trưởng dư nợ cho vay năm 2026 đạt trung bình khoảng 19%.

Thực tế cho thấy tín dụng đã tăng tốc rõ rệt trong năm 2025. Tính đến hết tháng 11/2025, tăng trưởng tín dụng toàn hệ thống đạt 16,5% so với đầu năm và được Yuanta dự báo có thể đạt 19–20% cho cả năm. Động lực tăng trưởng chủ yếu đến từ các khoản vay trung và dài hạn. Trong 9 tháng đầu năm 2025, cho vay trung hạn tăng 19% và cho vay dài hạn tăng 17%, cao hơn mức tăng 13% của cho vay ngắn hạn.

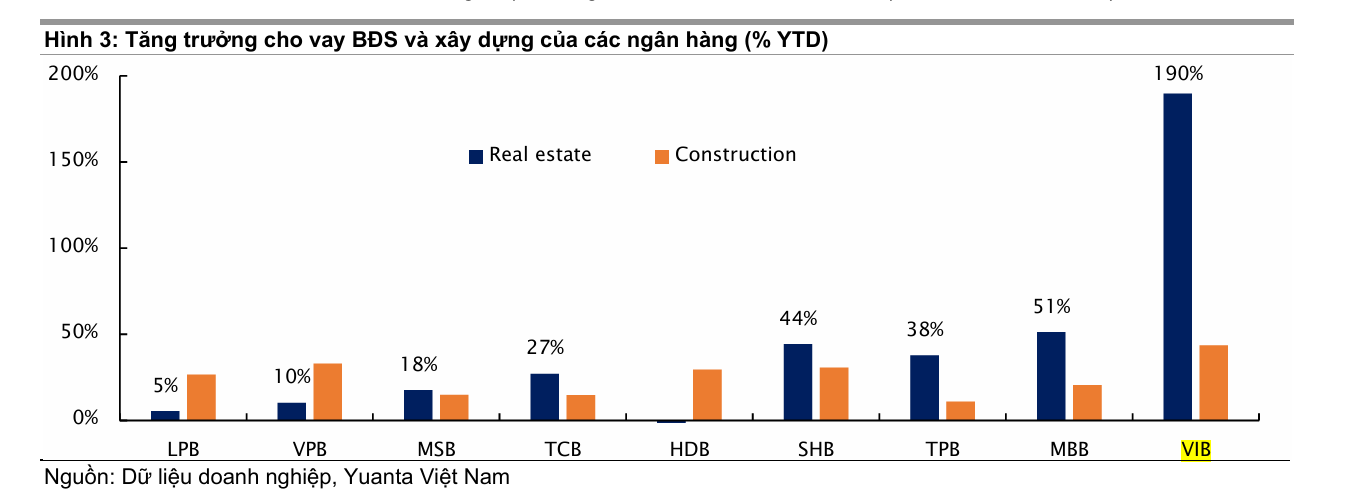

Bất động sản tiếp tục là một trong những phân khúc đóng vai trò quan trọng đối với tăng trưởng tín dụng. Yuanta ghi nhận tổng tín dụng kinh doanh bất động sản tăng trên 25% tính đến hết 9T2025, trong khi cho vay thế chấp tăng khoảng 15%. Tín dụng bất động sản và thế chấp hiện chiếm khoảng 24% tổng dư nợ cho vay toàn hệ thống. Tại một số ngân hàng lớn, dư nợ cho vay kinh doanh bất động sản đã tăng khoảng 26% so với đầu năm tính đến hết quý III/2025, phản ánh các dấu hiệu phục hồi rõ nét của thị trường.

Trong bức tranh này, VIB được Yuanta Research ghi nhận là ngân hàng có mức tăng trưởng cho vay bất động sản nổi bật nhất đến hết quý III/2025. Theo dữ liệu trong báo cáo, dư nợ cho vay bất động sản tại VIB tăng khoảng 190% so với đầu năm, trong khi cho vay xây dựng tăng quanh 40%–45%.

Yuanta lưu ý mức tăng mạnh này phản ánh tốc độ mở rộng từ nền dư nợ ban đầu còn thấp, cho thấy VIB đã đẩy mạnh giải ngân vào các phân khúc bất động sản và xây dựng trong bối cảnh thị trường phục hồi. Việc gia tăng tỷ trọng cho vay trung và dài hạn phù hợp với xu hướng chung của toàn ngành, đồng thời đặt ra yêu cầu kiểm soát chặt chẽ chất lượng tài sản trong giai đoạn tới.

Nguồn: Yuanta Research

Nguồn: Yuanta ResearchDù tăng trưởng tín dụng cao, Yuanta cho rằng biên lãi ròng của các ngân hàng nhiều khả năng tiếp tục chịu áp lực trong ngắn hạn. Chi phí vốn tăng trong quý IV/2025, đặc biệt tại các ngân hàng phụ thuộc nhiều vào nguồn vốn liên ngân hàng, trong khi mặt bằng lãi suất cho vay vẫn được duy trì ở mức hỗ trợ tăng trưởng kinh tế. Trong bối cảnh đó, NIM được dự báo đi ngang hoặc chỉ cải thiện nhẹ trong năm 2026.

Tuy nhiên, áp lực NIM được kỳ vọng sẽ được bù đắp bởi các yếu tố khác. Yuanta cho rằng tăng trưởng tín dụng mạnh cùng với hoạt động thu hồi nợ xấu sẽ tiếp tục hỗ trợ lợi nhuận toàn ngành. Trong 9 tháng đầu năm 2025, lợi nhuận trước thuế toàn ngành ngân hàng tăng 19% so với cùng kỳ, với đóng góp lớn từ thu nhập lãi thuần và thu nhập khác, chủ yếu đến từ thu hồi nợ xấu.

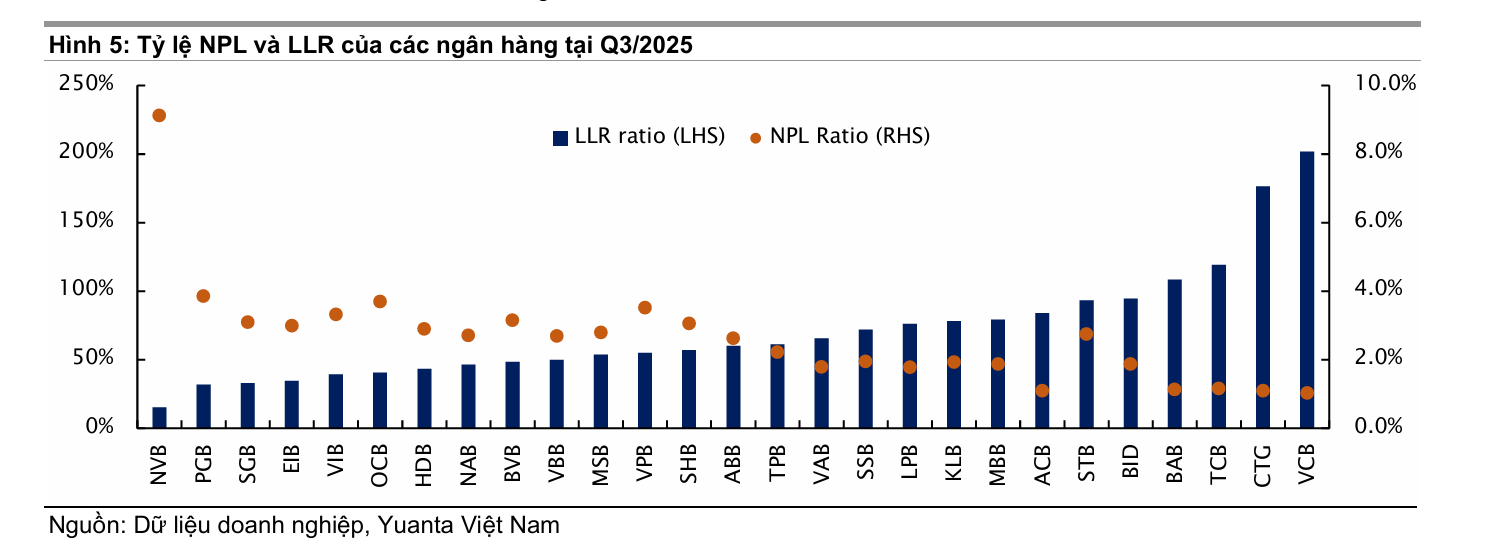

Chất lượng tài sản nhìn chung vẫn được kiểm soát. Đến cuối quý III/2025, tỷ lệ nợ xấu toàn ngành ở mức 2,01%, giảm nhẹ so với quý trước, trong khi tỷ lệ bao phủ nợ xấu đạt 84%. Yuanta cho rằng chất lượng tài sản sẽ duy trì ổn định trong năm 2026, nhờ thị trường bất động sản phục hồi và việc luật hóa Nghị quyết 42 từ tháng 10/2025, giúp rút ngắn thời gian xử lý tài sản bảo đảm và thu hồi nợ xấu. Dù vậy, rủi ro nợ xấu có thể xuất hiện sau năm 2026 nếu tín dụng tăng trưởng quá nhanh.

Nguồn: Yuanta Research

Nguồn: Yuanta ResearchMột yếu tố khác được Yuanta lưu ý là áp lực thanh khoản khi tăng trưởng tín dụng vượt tốc độ tăng trưởng tiền gửi. Từ năm 2026, tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ không còn được tính vào mẫu số khi xác định tỷ lệ cho vay trên tiền gửi, có thể khiến tỷ lệ LDR toàn hệ thống tăng thêm khoảng 1 điểm phần trăm, tạo áp lực nhất định đối với thanh khoản.

Yuanta đánh giá các ngân hàng có chất lượng tài sản tốt và quản trị rủi ro chặt chẽ sẽ có lợi thế rõ rệt. Những ngân hàng duy trì tỷ lệ vốn ngắn hạn cho vay trung và dài hạn thấp hơn mức trần 30% được cho là có thêm dư địa mở rộng tín dụng, qua đó hỗ trợ tăng trưởng lợi nhuận trong trung hạn.

Về triển vọng lợi nhuận và định giá, Yuanta dự báo lợi nhuận của nhóm ngân hàng theo dõi tăng khoảng 20% trong năm 2026. Hệ số P/B dự phóng toàn ngành ở mức khoảng 1,2 lần và ROE khoảng 17%, thấp hơn trung bình lịch sử 10 năm. Theo Yuanta, phần lớn rủi ro đã được phản ánh vào giá cổ phiếu sau giai đoạn điều chỉnh mạnh từ cuối quý III/2025, mở ra cơ hội tích lũy cho nhà đầu tư trung và dài hạn.

Trên cơ sở đó, Yuanta khuyến nghị mua đối với ACB, HDB, VCB và VPB, đồng thời nâng khuyến nghị đối với MBB và TCB lên mua nhờ định giá trở nên hấp dẫn hơn. Yuanta nhận định năm 2026 sẽ là giai đoạn bản lề của ngành ngân hàng, khi tăng trưởng tín dụng vẫn cao nhưng yêu cầu về chất lượng tài sản và quản trị rủi ro ngày càng khắt khe, tạo tiền đề cho một chu kỳ tăng trưởng bền vững hơn.