Với việc Việt Nam được nâng hạng lên thị trường Thứ cấp Mới nổi, nhiều nhà đầu tư có xu hướng tìm kiếm cổ phiếu ngân hàng - nhóm được xem là trụ cột của nền kinh tế và chiếm tỷ trọng lớn trong các bộ chỉ số. Trong bối cảnh đó, VPBankS đã công bố báo cáo đầu tư đối với cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM, cho rằng triển vọng trung-dài hạn của ngân hàng tích cực nhờ tăng trưởng tín dụng ở mức cao và lợi thế hệ sinh thái tài chính đa tầng hỗ trợ mở rộng nguồn thu.

Tín dụng 2026 tăng trưởng vượt trội 36%

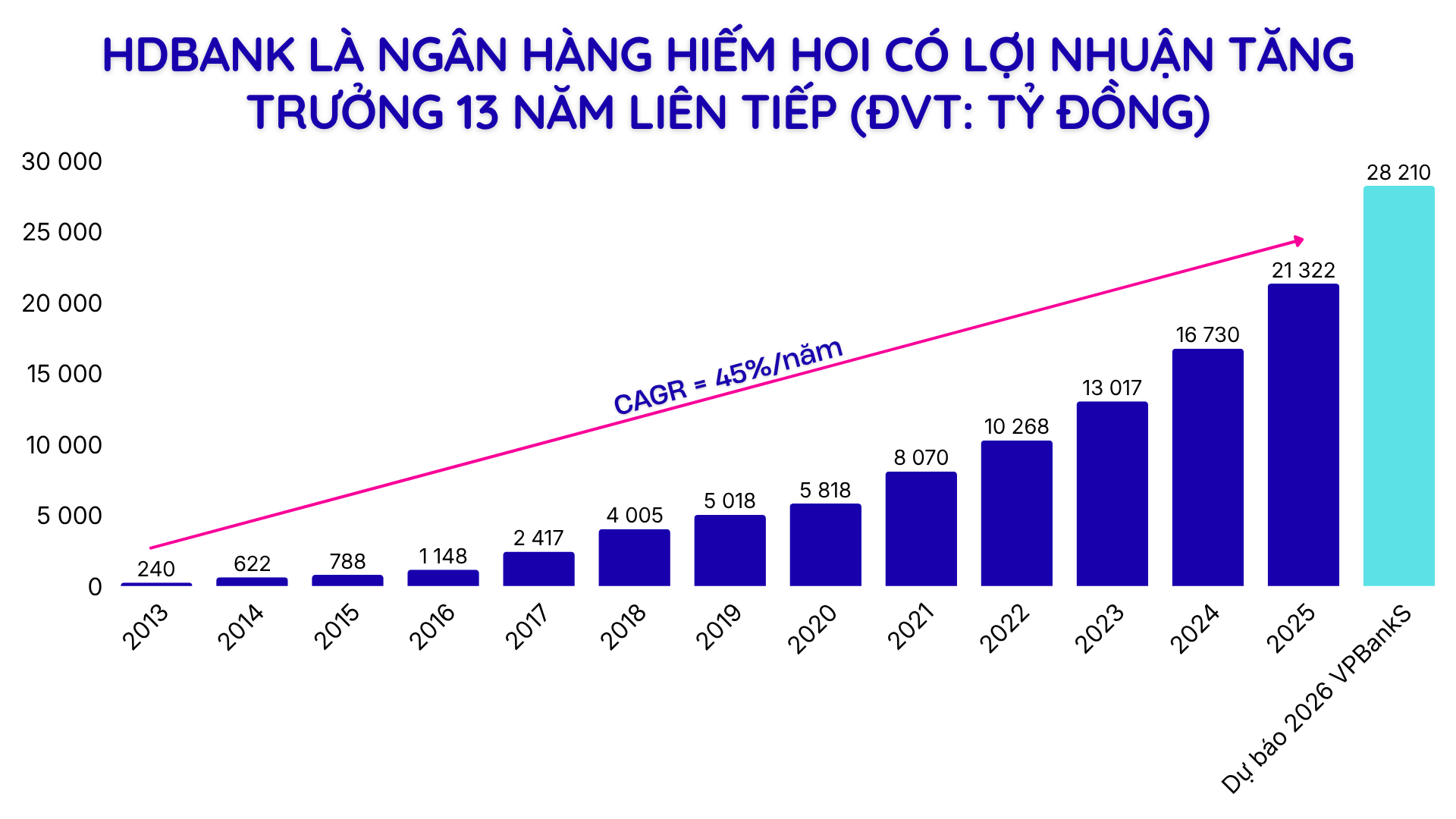

Theo VPBankS, HDBank được kỳ vọng tăng trưởng tín dụng 2026 đạt 36% - mức cao hơn mặt bằng ngành nhờ lợi thế chính sách từ việc tham gia tái cơ cấu tổ chức tín dụng yếu kém. Việc tiếp nhận DongA Bank (Vikki Digital Bank) giúp ngân hàng được cấp hạn mức tín dụng cao hơn, qua đó mở rộng thị phần và gia tăng quy mô bảng cân đối.

Năm 2025, tăng trưởng tín dụng hợp nhất của HDBank đạt khoảng 30,9%, trong đó dư nợ doanh nghiệp tăng mạnh 33,9% so với cùng kỳ, phản ánh nhu cầu vốn phục hồi rõ nét khi môi trường lãi suất duy trì ở mức thuận lợi.

VPBankS đặc biệt đánh giá cao cấu trúc thanh khoản của HDBank khi LDR ở mức an toàn khoảng 67%, cho thấy ngân hàng vẫn còn dư địa để mở rộng cho vay mà không tạo áp lực lớn lên chi phí vốn.

Song song, mảng tài chính tiêu dùng thông qua HD SAISON tiếp tục đóng vai trò động lực tăng trưởng quan trọng, đặc biệt trong bối cảnh nhu cầu vay tiêu dùng dần phục hồi khi thu nhập người lao động cải thiện và chính sách tài khóa hỗ trợ tiêu dùng nội địa. Ở góc nhìn dài hạn, tăng trưởng tín dụng cao hơn trung bình ngành giúp HDB duy trì CAGR lợi nhuận trước thuế khoảng 32,4% trong giai đoạn 2025–2027, củng cố triển vọng mở rộng ROE ở nhóm dẫn đầu hệ thống.

Cổ phiếu HDB được khuyến nghị KHẢ QUAN, tiềm năng tăng giá tới 30%

Một trong những điểm nhấn quan trọng của HDBank là khả năng duy trì NIM ổn định nhờ cơ cấu tài sản tập trung vào phân khúc có lợi suất cao như SME, hộ kinh doanh và tài chính tiêu dùng. Theo nhóm chuyên gia, NIM của HD SAISON có thể duy trì quanh 29-31%, cao hơn đáng kể so với mức khoảng 4-5% của ngân hàng mẹ, góp phần hỗ trợ biên lợi nhuận hợp nhất.

Ngoài tăng trưởng tín dụng, thu nhập ngoài lãi được kỳ vọng tiếp tục cải thiện nhờ sự phối hợp giữa các thành viên trong hệ sinh thái, bao gồm ngân hàng đầu tư, bảo hiểm, dịch vụ thanh toán và tư vấn tài chính. Thu nhập phí dự kiến tăng khoảng 40% so với cùng kỳ, đóng vai trò ngày càng quan trọng trong cấu trúc lợi nhuận trung hạn.

Về định giá, cổ phiếu HDB hiện giao dịch quanh mức P/B forward 2026 khoảng 1,3x, thấp hơn mức trung bình 5 năm khoảng 1,6x, trong khi triển vọng tăng trưởng vẫn được đánh giá cao. VPBankS sử dụng phương pháp thu nhập thặng dư kết hợp P/B để khuyến nghị KHẢ QUAN với mức giá 33.400 đồng/cp, tương ứng tiềm năng lên tới 30%.

Bên cạnh đó, kế hoạch IPO các công ty con như HD SAISON và HDS trong giai đoạn 2026-2027 có thể đóng vai trò catalyst giúp cổ phiếu được định giá lại theo hướng tích cực hơn.