Công ty Cổ phần Chứng khoán VNDirect vừa công bố báo cáo ngành ngân hàng, đánh giá Thông tư 14/2025 sẽ tạo ra thay đổi lớn trong quản trị rủi ro và cấu trúc vốn của hệ thống tổ chức tín dụng. Báo cáo nhận định Thông tư này đánh dấu bước dịch chuyển quan trọng từ Basel II sang tiệm cận Basel III, đồng thời thay thế cơ chế kiểm soát hạn mức tín dụng bằng điều tiết vốn dựa trên rủi ro.

Thông tư 14/2025 có hiệu lực từ ngày 15/9/2025 và được áp dụng tự nguyện trong giai đoạn 2025–2029. Từ 1/1/2030, các tổ chức tín dụng bắt buộc phải tuân thủ đầy đủ các quy định của Thông tư, ngoại trừ phương pháp xếp hạng nội bộ IRB vẫn được lựa chọn tùy theo năng lực dữ liệu và mô hình. Theo VNDirect, quá trình chuyển đổi này đòi hỏi ngân hàng nâng cấp hệ thống công nghệ, chuẩn hóa dữ liệu và rà soát lại toàn bộ danh mục tín dụng để tính toán lại tài sản có rủi ro.

Thông tư 14 được ban hành trong bối cảnh tín dụng tăng trưởng nhanh. Đến tháng 10, tín dụng toàn hệ thống tăng 14,8% so với đầu năm và có thể đạt 18–20% cả năm 2025. Tốc độ tăng gần gấp đôi của tín dụng bất động sản, chiếm khoảng 24% dư nợ, đang tạo áp lực lên thanh khoản. Huy động thị trường 1 không theo kịp khiến lãi suất liên ngân hàng neo cao, trong khi tỷ lệ LDR của nhiều ngân hàng tăng mạnh. Khoản phải thu lãi và phí cũng tiếp tục tăng, phản ánh dòng tiền ngắn hạn suy yếu.

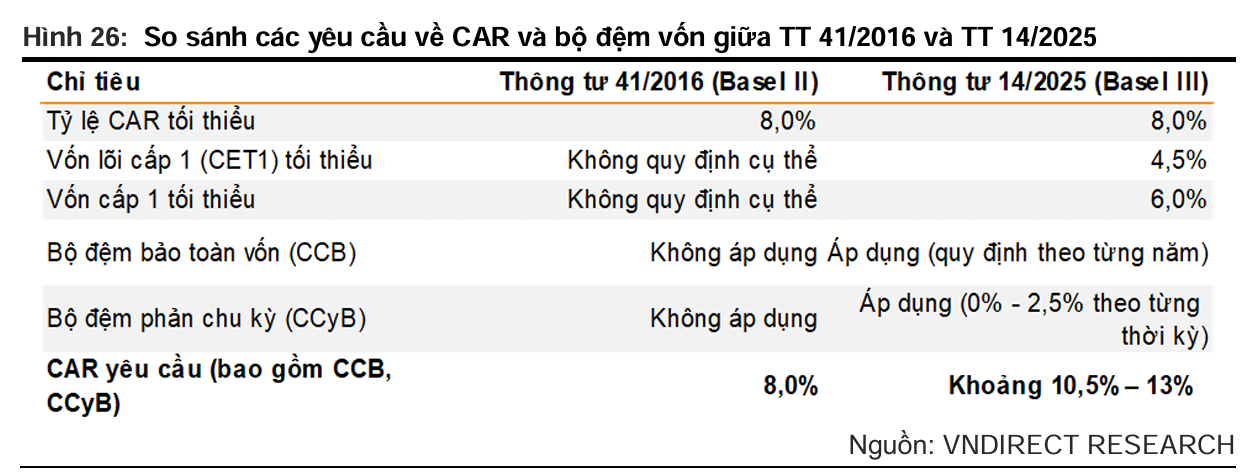

Theo VNDirect, thay đổi lớn nhất của Thông tư 14 là điều chỉnh khung vốn theo chuẩn Basel III, trong đó tỷ lệ CET1 tối thiểu là 4,5%, vốn cấp 1 tối thiểu 6% và CAR tối thiểu 8%. Hai bộ đệm vốn, gồm bộ đệm bảo toàn vốn và bộ đệm phản chu kỳ, được thiết kế để nâng cao khả năng chống chịu và định hướng tín dụng theo chu kỳ. Việc bổ sung bộ đệm phản chu kỳ cho phép Ngân hàng Nhà nước kiểm soát đà tăng tín dụng khi cần thiết bằng cách tăng yêu cầu vốn.

Nguồn: VNDirect

Nguồn: VNDirectLĩnh vực bất động sản chịu tác động mạnh từ quy định mới. Thông tư phân loại khoản vay thành “đủ tiêu chuẩn” và “không đủ tiêu chuẩn” dựa trên pháp lý tài sản. Các khoản vay không có giấy chứng nhận quyền sử dụng đất bị áp hệ số rủi ro cao hơn. Khoản vay nhà ở xã hội được hưởng mức rủi ro thấp nhất, từ 20% đến 50%. Hệ số rủi ro mới được xác định theo ma trận kết hợp giữa tỷ lệ cho vay trên giá trị tài sản và nguồn trả nợ của khách hàng, thay vì chỉ dựa trên giá trị tài sản bảo đảm như trước đây.

Tác động của Thông tư 14 lên cấu trúc vốn được dự báo đáng kể. Tỷ lệ CAR toàn hệ thống ở mức 12,5%, thấp hơn nhiều so với khu vực ASEAN. Các ngân hàng tư nhân như TCB, HDB và TPB đang dẫn đầu về CAR, trong khi nhóm ngân hàng thương mại quốc doanh gồm VCB, BID và CTG có tỷ lệ thấp hơn do quy mô tài sản lớn và tốc độ mở rộng nhanh. VNDirect nhận định áp lực tăng vốn với nhóm quốc doanh là hiện hữu, trong bối cảnh tỷ lệ vốn chủ sở hữu trên tổng tài sản tiếp tục giảm.

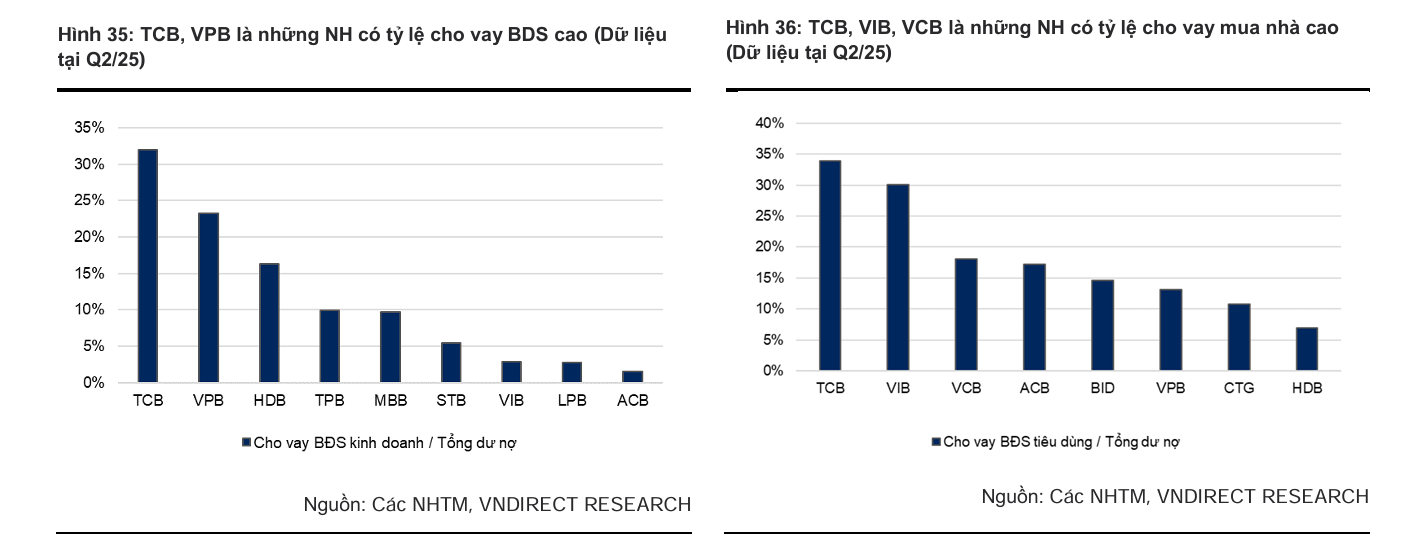

Thông tư 14 cũng góp phần tái định hướng chiến lược tín dụng. Những ngân hàng có tỷ trọng cho vay bất động sản hoặc cho vay mua nhà lớn như TCB, VPB, VIB và VCB có thể đối mặt với áp lực tăng RWA khi chuẩn mực mới được áp dụng. Việc duy trì tốc độ cho vay cao trong phân khúc này có thể khiến chi phí vốn tăng, buộc ngân hàng phải cơ cấu lại danh mục nhằm đảm bảo hệ số an toàn vốn.

Nguồn: VNDirect

Nguồn: VNDirectVNDirect đánh giá phương pháp xếp hạng nội bộ IRB sẽ đóng vai trò quan trọng trong việc cải thiện hệ số CAR của các ngân hàng. IRB cho phép tính toán rủi ro chi tiết hơn cho từng khoản vay nên có thể giảm đáng kể RWA. Tuy nhiên, yêu cầu về dữ liệu, mô hình và kiểm định khiến IRB trở thành lựa chọn phù hợp cho các ngân hàng có nền tảng công nghệ mạnh. Các ngân hàng đã triển khai IFRS 9 sớm hoặc đầu tư lớn vào dữ liệu như TCB, VPB, TPB và MBB được dự báo là nhóm có thể được chấp thuận áp dụng IRB trước.

Theo VNDirect, Thông tư 14 sẽ tác động sâu đến chiến lược tăng trưởng, cấu trúc vốn và quản trị rủi ro của ngành ngân hàng. Áp lực vốn có thể gia tăng trong ngắn hạn, nhưng về dài hạn, khuôn khổ mới được kỳ vọng giúp hệ thống nâng cao khả năng chống chịu và phân bổ tín dụng vào các lĩnh vực bền vững hơn.