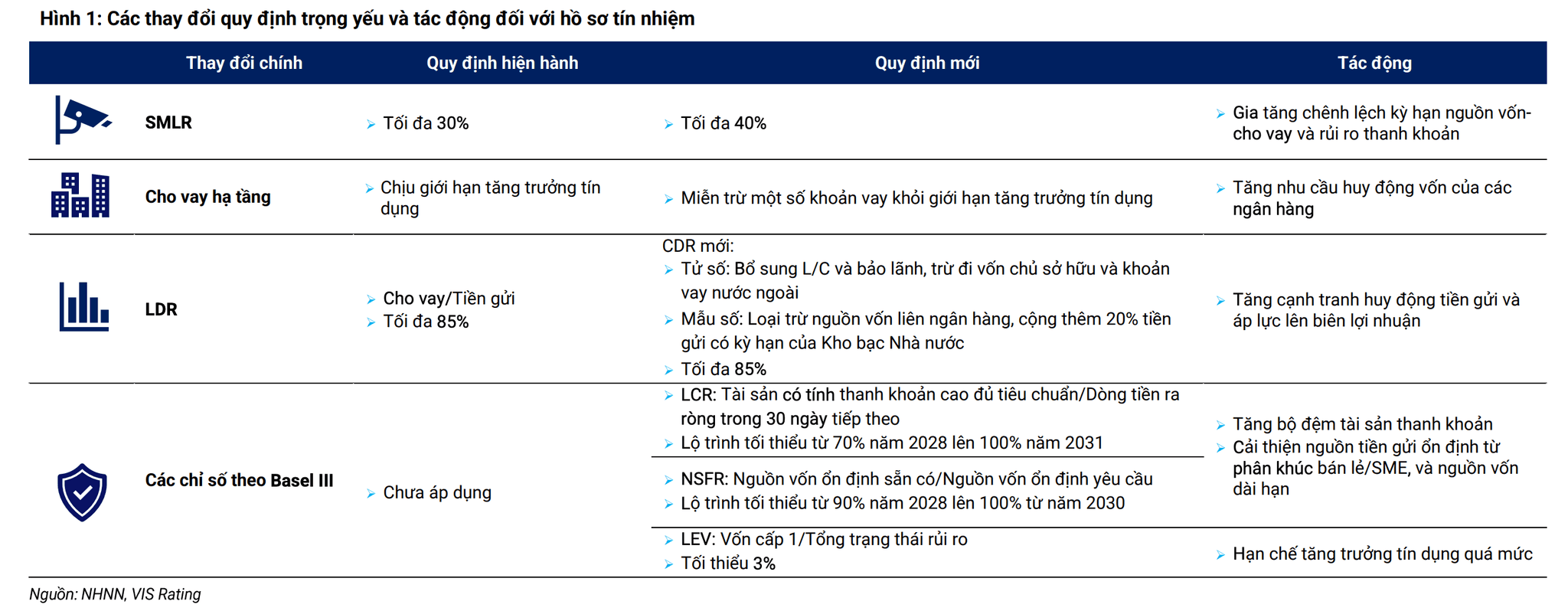

Ngày 22/6/2026, Ngân hàng Nhà nước (NHNN) đã nâng giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn (SMLR) từ 30% lên 40%, đồng thời miễn trừ một số khoản cho vay dự án hạ tầng trọng điểm khỏi giới hạn tăng trưởng tín dụng.

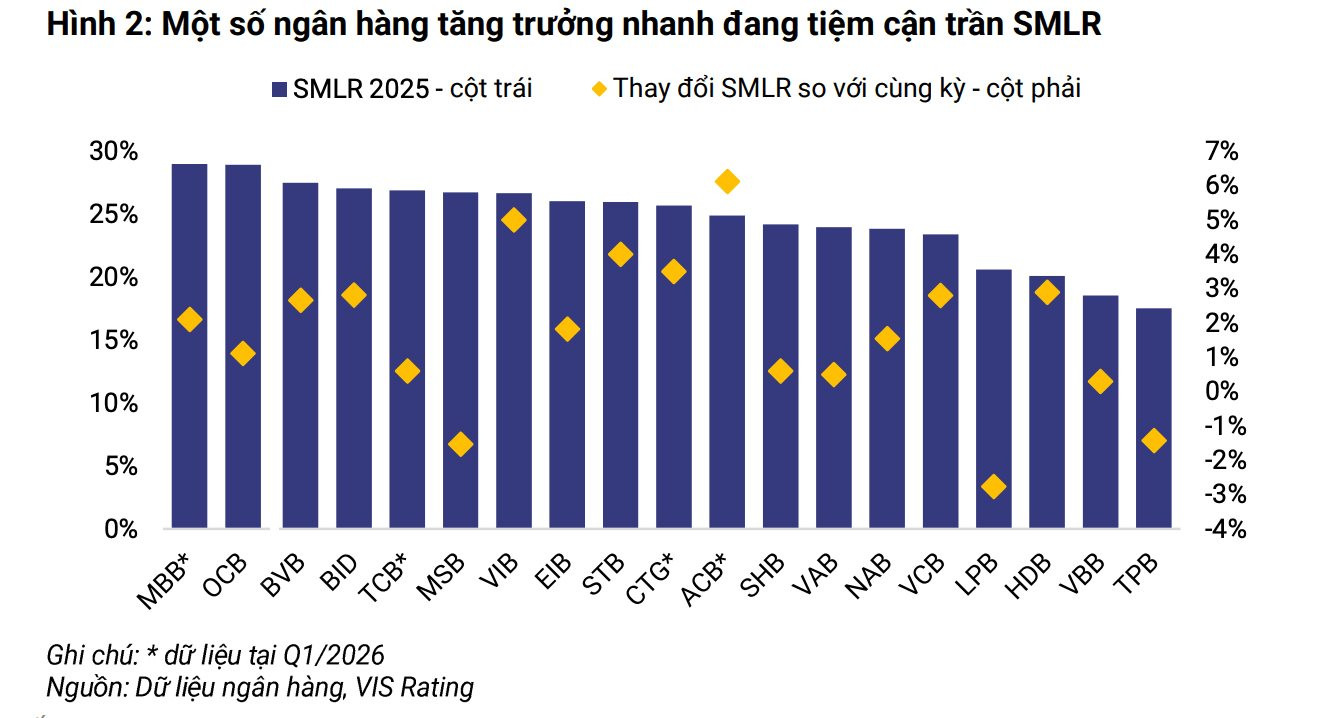

Theo VIS Rating, các biện pháp này nhằm tạo điều kiện để các ngân hàng mở rộng cho vay trung và dài hạn, đặc biệt trong lĩnh vực hạ tầng và bất động sản, trong bối cảnh nhiều ngân hàng tăng trưởng nhanh đang dần tiệm cận giới hạn SMLR trước đây.

Tuy nhiên, VIS Rating cho rằng việc nâng trần SMLR sẽ làm gia tăng rủi ro đối với hồ sơ tín nhiệm của các ngân hàng. Khi có thêm dư địa cho vay trung và dài hạn, các ngân hàng sẽ phải phụ thuộc nhiều hơn vào nguồn vốn thị trường ngắn hạn - vốn kém ổn định và nhạy cảm với niềm tin của nhà đầu tư - để tài trợ cho các khoản vay dài hạn. Điều này làm gia tăng chênh lệch kỳ hạn và rủi ro tái cấp vốn.

Đánh giá này được đưa ra trong bối cảnh tăng trưởng tiền gửi toàn hệ thống vẫn ở mức thấp, trong khi tín dụng tiếp tục là kênh chủ lực hỗ trợ tăng trưởng kinh tế.

Theo VIS Rating, điều này sẽ làm gia tăng rủi ro thanh khoản của hệ thống ngân hàng. Những ngân hàng đang tiến sát ngưỡng SMLR 30% trước đây như MBB, OCB, BVB và VIB sẽ đối mặt với mức độ rủi ro cao hơn nếu tiếp tục đẩy mạnh cho vay trung và dài hạn, đặc biệt đối với lĩnh vực bất động sản. Trong trường hợp thanh khoản thị trường thắt chặt, các ngân hàng này có thể phải cạnh tranh mạnh hơn trong huy động tiền gửi, kéo theo chi phí vốn gia tăng, tương tự giai đoạn căng thẳng thanh khoản năm 2022.

Bên cạnh đó, việc miễn trừ một số khoản cấp tín dụng cho các dự án hạ tầng trọng điểm khỏi giới hạn tăng trưởng tín dụng - với quy mô khoảng 752.000 tỷ đồng cho các dự án triển khai giai đoạn 2026-2033 như sân bay và đường sắt được VIS Rating ước tính có thể giúp tăng trưởng tín dụng toàn ngành tăng thêm khoảng 1,2 điểm phần trăm mỗi năm trong 12-18 tháng tới. Tuy nhiên, điều này cũng đồng nghĩa nhu cầu huy động vốn của các ngân hàng sẽ tiếp tục gia tăng.

Theo VIS Rating, những áp lực ngắn hạn này phản ánh các hạn chế mang tính cấu trúc trong nguồn vốn của hệ thống ngân hàng, đồng thời cho thấy sự cần thiết phải xây dựng khung quản trị thanh khoản vững chắc hơn. Trong bối cảnh đó, NHNN đã đề xuất các quy định thanh khoản chặt chẽ hơn từ tháng 5/2026 nhằm từng bước đưa hệ thống ngân hàng tiệm cận chuẩn mực Basel III.

Theo dự thảo, tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) sẽ được thay thế bằng tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR) với phạm vi bao quát rộng hơn. Đồng thời, các chỉ tiêu về tỷ lệ khả năng chi trả (LCR), tỷ lệ nguồn vốn ổn định ròng (NSFR) và tỷ lệ đòn bẩy (LEV) sẽ được triển khai theo lộ trình từ năm 2028.

VIS Rating nhận định các yêu cầu thanh khoản nghiêm ngặt hơn sẽ khuyến khích các ngân hàng tăng tỷ trọng nguồn vốn ổn định từ tiền gửi khách hàng, giảm phụ thuộc vào nguồn vốn thị trường, củng cố bộ đệm thanh khoản và nâng cao khả năng chống chịu trước các cú sốc thanh khoản trong dài hạn.

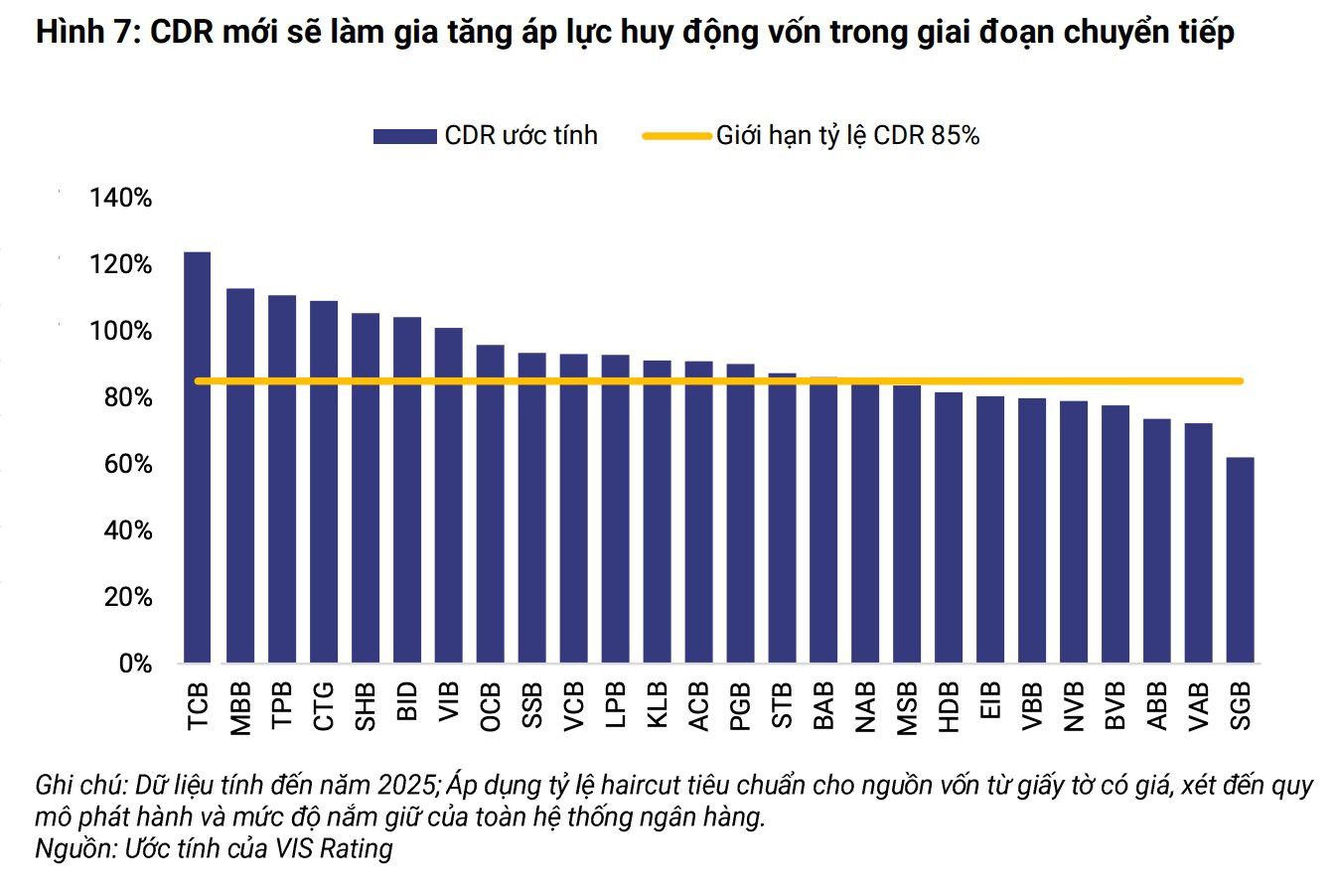

Tuy nhiên, việc áp dụng tỷ lệ CDR chặt chẽ hơn cũng sẽ tạo thêm áp lực huy động vốn trong giai đoạn chuyển tiếp. VIS Rating ước tính phần lớn ngân hàng sẽ khó đáp ứng ngưỡng CDR tối đa 85%, khiến cạnh tranh huy động tiền gửi gia tăng, chi phí vốn duy trì ở mức cao và gây sức ép lên biên lãi ròng (NIM) trong ngắn hạn.

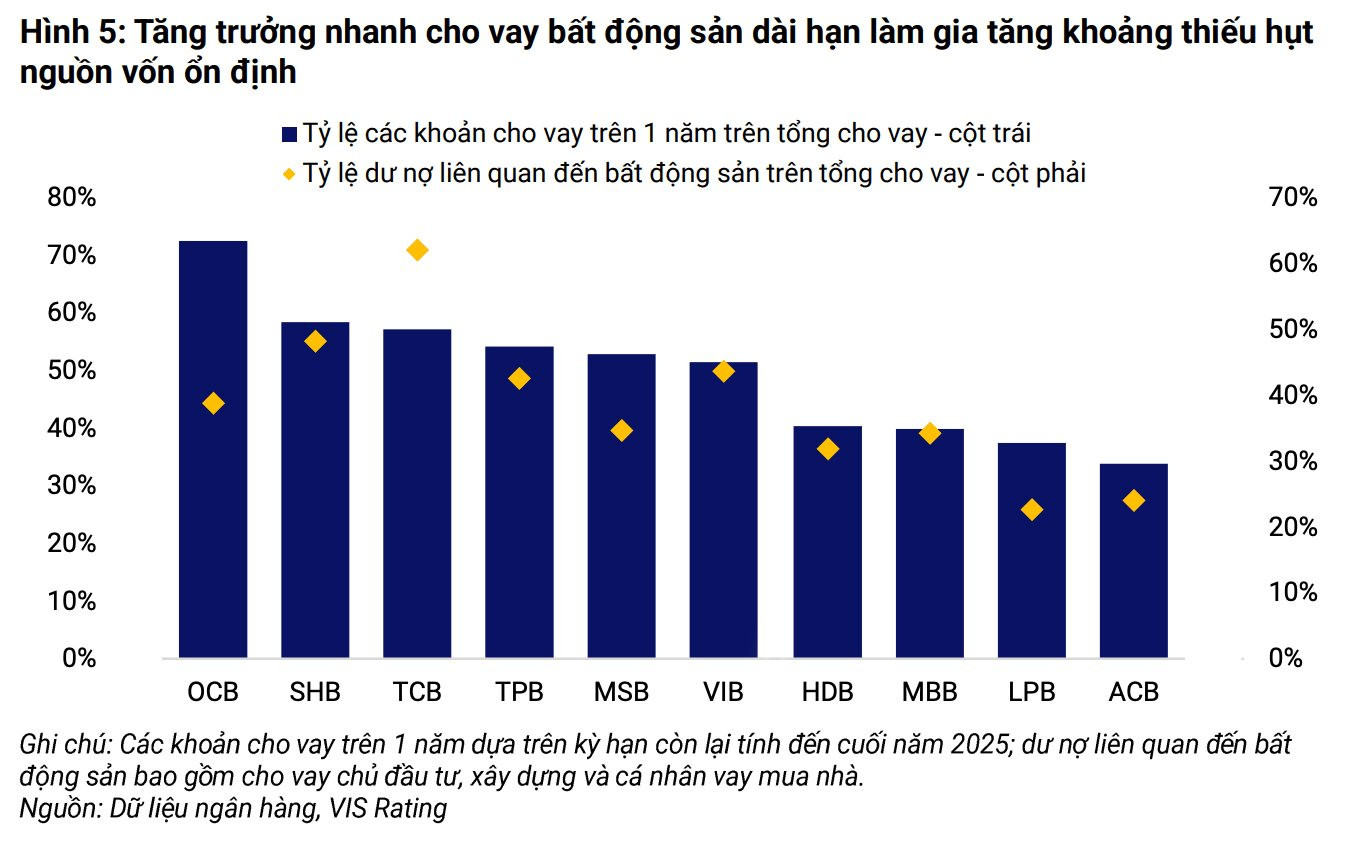

Về mức độ tác động, VIS Rating cho rằng, các ngân hàng có tốc độ tăng trưởng cho vay trung và dài hạn cao, tỷ trọng cho vay bất động sản lớn như OCB và VIB, hoặc phụ thuộc nhiều vào nguồn tiền gửi doanh nghiệp kém ổn định như MSB sẽ đối mặt với khoảng thiếu hụt nguồn vốn ổn định lớn nhất.

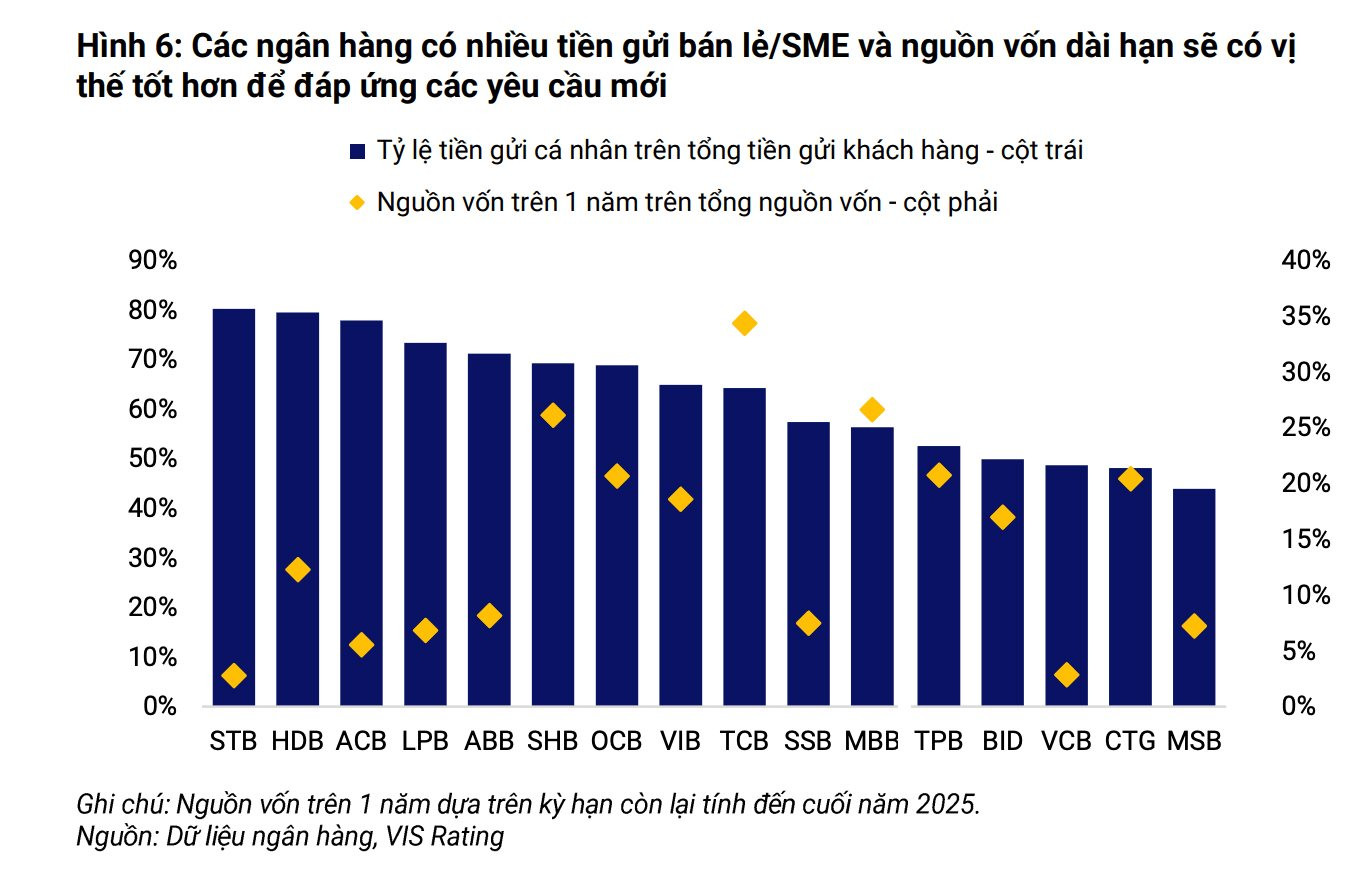

Ngược lại, các ngân hàng có nền tảng tiền gửi cá nhân đa dạng và ổn định như HDB, ACB và LPB, cùng cơ cấu nguồn vốn dài hạn vững chắc như MBB và TCB, sẽ có lợi thế hơn trong việc đáp ứng các yêu cầu thanh khoản mới. Dù nhiều ngân hàng tư nhân đã bắt đầu xây dựng năng lực quản lý và giám sát LCR, NSFR trong những năm gần đây, hiện mới chỉ có TPB công bố các chỉ tiêu tuân thủ theo chuẩn Basel III.

Nhìn chung, VIS Rating đánh giá dù các cải cách của NHNN sẽ góp phần củng cố hồ sơ thanh khoản của hệ thống ngân hàng trong dài hạn, việc đồng thời nới trần SMLR và áp dụng các yêu cầu CDR nghiêm ngặt hơn sẽ làm gia tăng rủi ro nguồn vốn và thanh khoản trong ngắn hạn, đặc biệt đối với các ngân hàng tăng trưởng tín dụng nhanh và phụ thuộc nhiều vào nguồn vốn thị trường hoặc các nguồn vốn kém ổn định.