Xung đột quân sự giữa Mỹ, Israel và Iran đang làm gia tăng rủi ro đối với kinh tế toàn cầu, trong đó có Việt Nam. Theo đánh giá của VIS Rating, tác động lớn nhất có thể đến từ chi phí năng lượng tăng, áp lực tỷ giá và điều kiện tài chính thắt chặt hơn đối với doanh nghiệp.

Các cuộc tấn công của Mỹ và Israel vào Iran từ ngày 28/2/2026, cùng với các động thái đáp trả sau đó, đã khiến giá dầu và khí đốt toàn cầu tăng mạnh. Diễn biến này làm dấy lên lo ngại gián đoạn vận tải tại eo biển Hormuz, một trong những tuyến vận chuyển năng lượng quan trọng của thế giới, đồng thời khiến tâm lý né tránh rủi ro trên thị trường tài chính gia tăng.

Nguồn: VIS Rating

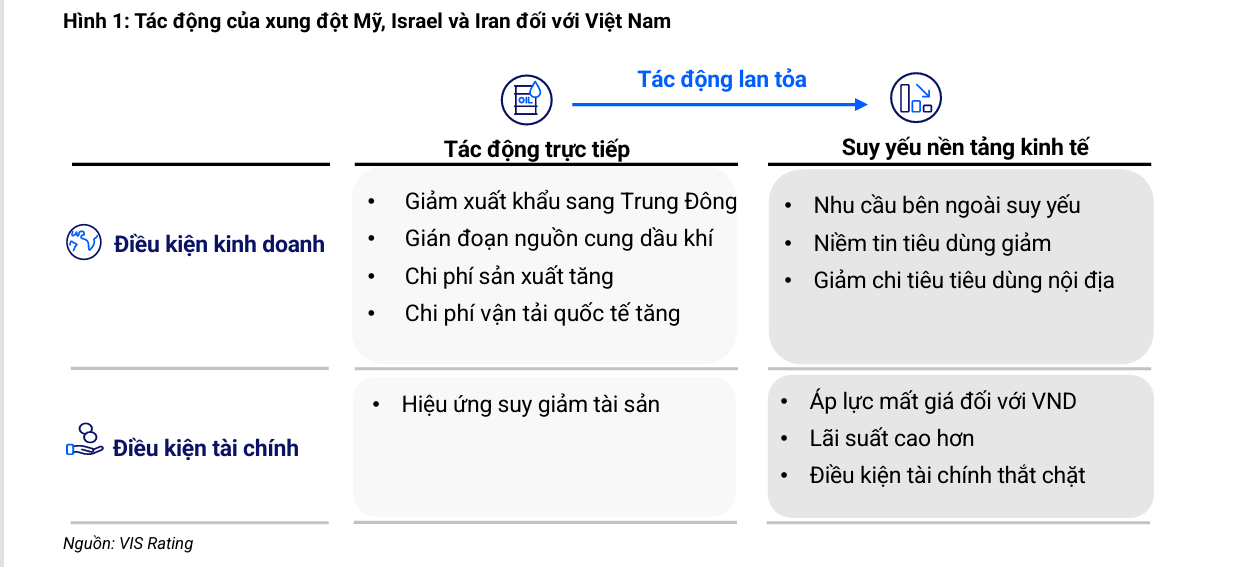

Nguồn: VIS RatingVIS Rating cho rằng trong kịch bản căng thẳng kéo dài, tác động đối với Việt Nam chủ yếu đến từ chi phí năng lượng và vận tải tăng, lạm phát gia tăng và áp lực lên tỷ giá, thay vì nguy cơ gián đoạn trực tiếp hoạt động xuất khẩu. Những yếu tố này có thể ảnh hưởng tiêu cực đến hồ sơ tín nhiệm của các doanh nghiệp tiêu thụ nhiều nhiên liệu, nhóm ngành xuất khẩu và các công ty có tỷ lệ đòn bẩy cao.

Giá năng lượng tăng là rủi ro đáng chú ý đối với nền kinh tế. Việt Nam phụ thuộc lớn vào nguồn nhiên liệu nhập khẩu, đặc biệt từ khu vực Trung Đông. Mỗi năm, Việt Nam nhập khẩu khoảng 20 tỷ USD dầu thô, xăng dầu và khí hóa lỏng. Khoảng 80% dầu thô và 15% khí hóa lỏng nhập khẩu đến từ Trung Đông, khiến chuỗi cung ứng năng lượng trong nước nhạy cảm với biến động địa chính trị tại khu vực này.

Nếu xung đột kéo dài và nguồn cung năng lượng bị gián đoạn, các nhà máy lọc dầu trong nước sẽ đối mặt với rủi ro thiếu hụt nguyên liệu đầu vào. Nhà máy lọc dầu Nghi Sơn phụ thuộc phần lớn vào dầu thô nhập khẩu, trong khi nhà máy Dung Quất cũng nhập khoảng 30-35% nguyên liệu đầu vào. Điều này buộc các nhà máy phải tìm nguồn cung thay thế để duy trì hoạt động.

Chi phí nhiên liệu tăng sẽ lan sang nhiều lĩnh vực khác của nền kinh tế. Vận tải, sản xuất công nghiệp và phát điện đều chịu tác động trực tiếp từ giá năng lượng. Khi chi phí đầu vào tăng, lạm phát do chi phí đẩy có thể gia tăng, trong khi biên lợi nhuận của các doanh nghiệp tiêu thụ nhiều năng lượng bị thu hẹp.

Ngoài chi phí năng lượng, chi phí vận tải quốc tế cũng có xu hướng tăng. Việt Nam ít có nguy cơ bị gián đoạn trực tiếp hoạt động vận chuyển hàng hóa do các tuyến xuất khẩu chính sang Mỹ và châu Âu không đi qua khu vực xung đột. Tuy nhiên, giá cước tàu biển, chi phí bảo hiểm và thời gian vận chuyển tăng đang làm chi phí logistics toàn cầu leo thang.

Tác động sẽ rõ hơn đối với các ngành xuất khẩu có giá trị đơn vị sản phẩm thấp. Trong ngành dệt may, chi phí vận tải đường biển chiếm khoảng 10% giá trị đơn hàng. Với ngành đồ gỗ, tỷ lệ này có thể lên tới 20-30%. Khi chi phí vận chuyển tăng, giá bán đến người tiêu dùng cuối cùng tăng theo, làm giảm sức cạnh tranh của doanh nghiệp và gây áp lực lên nhu cầu thị trường.

Một rủi ro đáng chú ý khác là áp lực lên tỷ giá. Theo VIS Rating, giá năng lượng và chi phí vận tải tăng có thể khiến lạm phát tại Mỹ duy trì ở mức cao, buộc Cục Dự trữ Liên bang Mỹ giữ lãi suất ở mức cao trong thời gian dài hơn. Kịch bản này hỗ trợ đồng USD mạnh lên và tạo áp lực mất giá đối với VND.

Biến động tỷ giá kéo dài sẽ làm gia tăng rủi ro tài chính đối với các doanh nghiệp vay nợ bằng USD. Nhóm chịu tác động rõ nhất gồm các doanh nghiệp điện và cấp nước như PGV, PC1, BGE, BWE, cùng các hãng hàng không HVN và VJC. Các doanh nghiệp này có tỷ trọng nợ vay ngoại tệ lớn và nhiều chi phí hoạt động bằng USD, bao gồm nhiên liệu, thuê máy bay và bảo dưỡng.

Nếu tỷ giá biến động mạnh trong thời gian dài, khả năng trả nợ và hồ sơ tín nhiệm của các doanh nghiệp này có thể suy yếu, đặc biệt với những đơn vị có mức độ phòng ngừa rủi ro tỷ giá hạn chế.

Chính sách tiền tệ có thể thắt chặt hơn

VIS Rating cũng lưu ý rủi ro lạm phát và tỷ giá tăng có thể khiến chính sách tiền tệ trong nước thắt chặt hơn. Lãi suất có thể tăng, trong khi thanh khoản tài chính được kiểm soát chặt chẽ hơn. Điều này làm chi phí vốn tăng và gây áp lực tái cấp vốn đối với các doanh nghiệp có đòn bẩy cao, đặc biệt là các doanh nghiệp bất động sản và hạ tầng.

Trong trường hợp gián đoạn nguồn cung năng lượng toàn cầu kéo dài, triển vọng kinh tế vĩ mô của Việt Nam có thể kém tích cực hơn. Chi phí năng lượng tăng, nhu cầu bên ngoài suy yếu và điều kiện tài chính thắt chặt sẽ khiến việc đạt mục tiêu tăng trưởng năm 2026 trở nên khó khăn hơn.

Tuy vậy, VIS Rating cho rằng vị thế của Việt Nam như một trung tâm sản xuất trong khu vực và môi trường chính trị ổn định vẫn là yếu tố hỗ trợ. Khả năng tiếp tục thu hút dòng vốn FDI có thể giúp giảm bớt áp lực lên tỷ giá và duy trì nền tảng tăng trưởng trong trung hạn.