Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã: VCB) vừa công bố báo cáo tài chính quý I/2026, cho thấy bức tranh chất lượng tài sản tiếp tục duy trì ở mức an toàn, dù một số chỉ tiêu nợ xấu có dấu hiệu gia tăng.

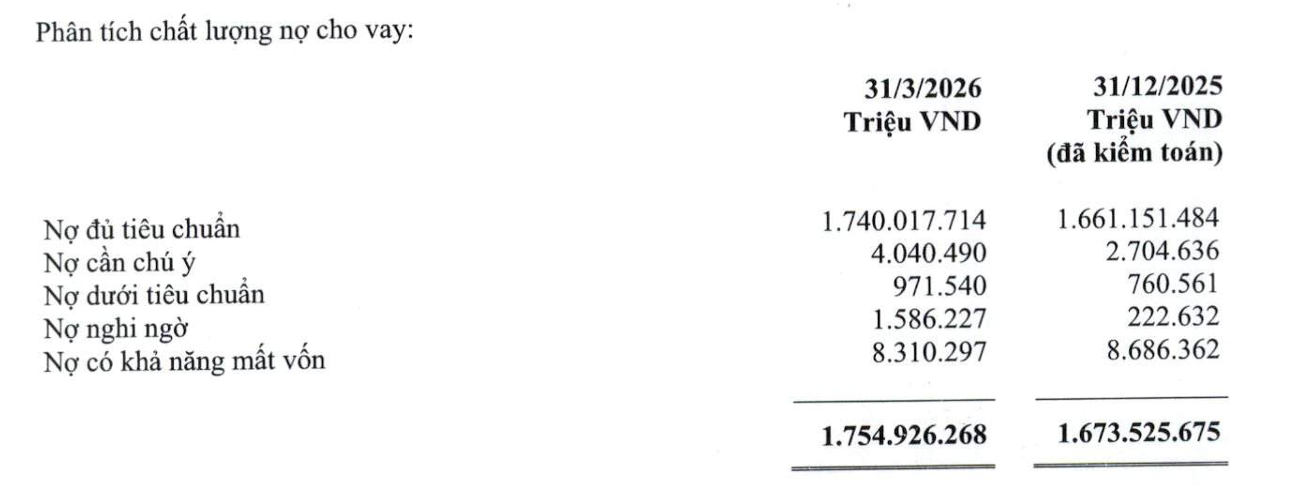

Tại ngày 31/3/2026, ngân hàng ghi nhận 8.310 tỷ đồng nợ có khả năng mất vốn, giảm 4,33% so với cuối năm 2025. Tuy nhiên, các nhóm nợ khác lại tăng mạnh.

Cụ thể, nợ nghi ngờ tăng lên 1.586 tỷ đồng, gấp 7,12 lần so với đầu năm. Nợ dưới tiêu chuẩn tăng 27,74%, đạt 972 tỷ đồng. Nợ cần chú ý tăng 49,39%, lên 4.040 tỷ đồng. Tổng nợ xấu đạt 10.868 tỷ đồng, tăng 12,39%, kéo tỷ lệ nợ xấu lên 0,62%.

Diễn biến này cho thấy nợ xấu vẫn được kiểm soát ở mức thấp, nhưng áp lực rủi ro đang dần dồn lên các nhóm nợ trung gian, thay vì tập trung ở nhóm nợ mất vốn như trước.

Nguồn: Vietcombank

Nguồn: VietcombankTín dụng tăng hơn 81.000 tỷ đồng, tiếp tục dựa vào khách hàng trong nước

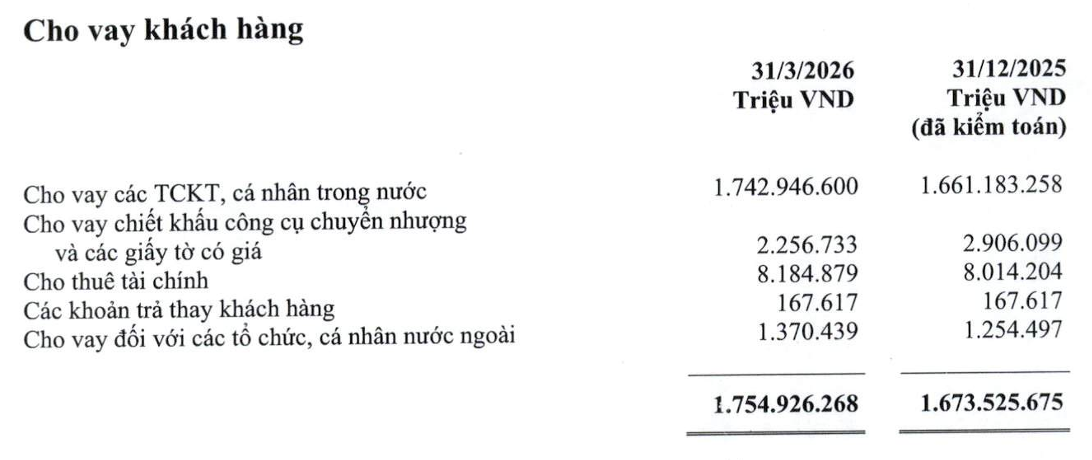

Tính đến cuối quý I/2026, dư nợ cho vay khách hàng của Vietcombank đạt 1,75 triệu tỷ đồng, tăng 4,86% so với cuối năm 2025, tương ứng tăng thêm 81.401 tỷ đồng.

Tăng trưởng chủ yếu đến từ cho vay tổ chức kinh tế và cá nhân trong nước, đạt 1,74 triệu tỷ đồng, tăng 4,92% và chiếm tỷ trọng áp đảo trong danh mục tín dụng.

Ở các mảng khác, cho vay khách hàng nước ngoài tăng 9,24%, lên 1.370 tỷ đồng nhưng quy mô còn nhỏ. Cho thuê tài chính tăng nhẹ 2,13%, đạt 8.185 tỷ đồng. Ngược lại, cho vay chiết khấu giấy tờ có giá giảm 22,34%, xuống 2.257 tỷ đồng.

Nguồn: Vietcombank

Nguồn: VietcombankXét theo kỳ hạn, dư nợ ngắn hạn vẫn chiếm tỷ trọng lớn nhất, đạt 1.012.496 tỷ đồng, tăng 3,14%. Dư nợ trung hạn tăng mạnh 20,06%, lên 97.694 tỷ đồng. Dư nợ dài hạn đạt 644.736 tỷ đồng, tăng 5,62%.

Cơ cấu này cho thấy Vietcombank vẫn ưu tiên tín dụng ngắn hạn để giữ thanh khoản, đồng thời mở rộng dần các khoản vay trung và dài hạn.

Lợi nhuận tăng chậm lại khi chi phí dự phòng tăng mạnh

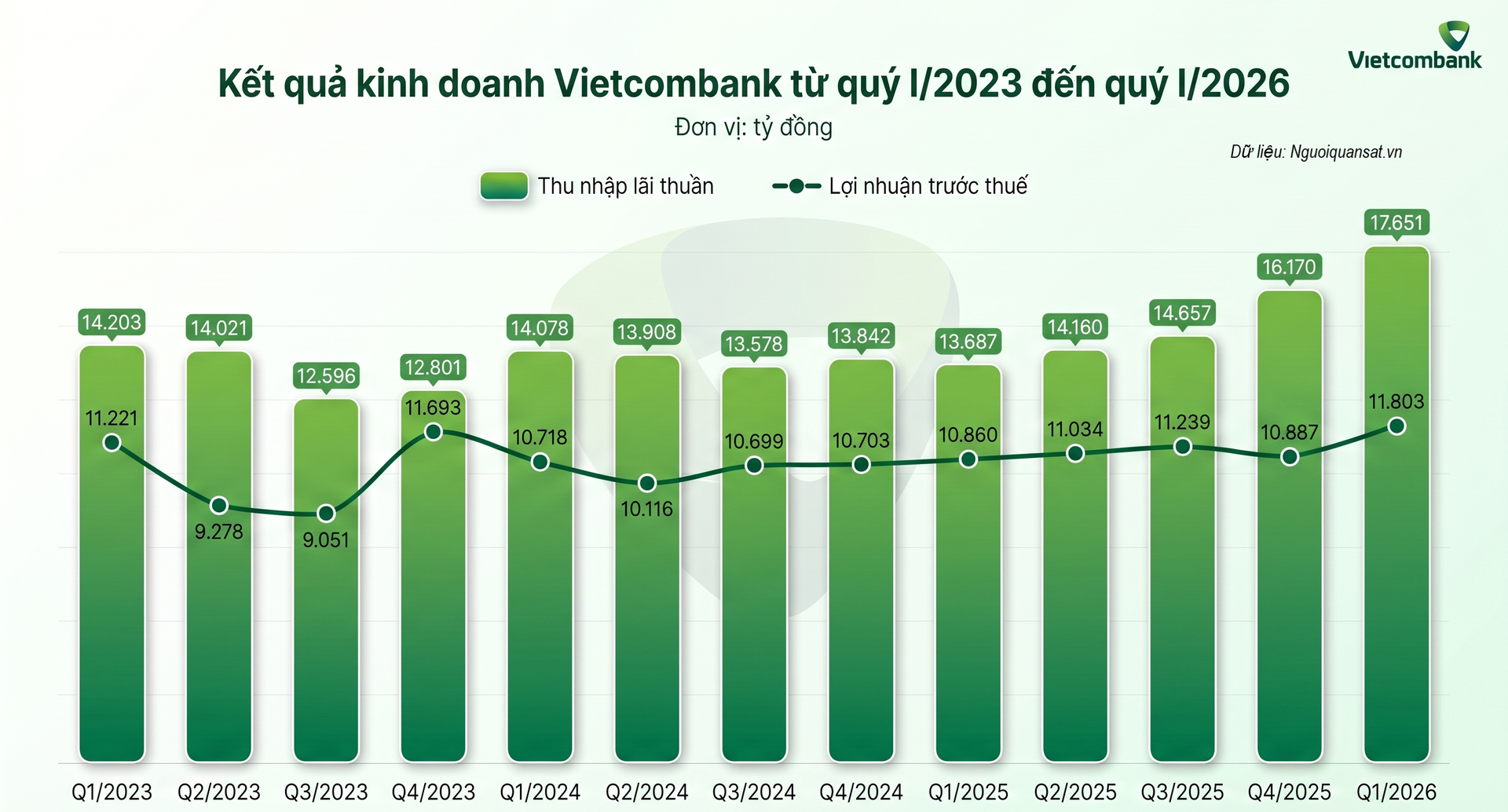

Trong quý I/2026, Vietcombank ghi nhận thu nhập lãi và các khoản tương tự đạt 32.092 tỷ đồng, tăng 30,59%. Tuy nhiên, chi phí lãi tăng nhanh hơn, ở mức 32,63%, lên 14.441 tỷ đồng, gây áp lực lên biên lãi.

Thu nhập lãi thuần đạt 17.651 tỷ đồng, tăng 28,96%, tiếp tục là nguồn đóng góp chính. Hoạt động dịch vụ mang về 943 tỷ đồng, tăng 17,05%. Thu nhập khác đạt 857 tỷ đồng, tăng 29,30%.

Ở chiều ngược lại, kinh doanh ngoại hối giảm 17,11%, còn 1.678 tỷ đồng. Hoạt động chứng khoán kinh doanh ghi nhận lỗ 7 tỷ đồng.

Chi phí hoạt động đạt 6.884 tỷ đồng, tăng 21,79%. Lợi nhuận thuần trước dự phòng đạt 14.296 tỷ đồng, tăng 23,11%.

Đáng chú ý, chi phí dự phòng rủi ro tín dụng tăng gấp 3,3 lần, lên 2.493 tỷ đồng, trở thành yếu tố chính làm chậm lại đà tăng lợi nhuận.

Kết quả, lợi nhuận trước thuế đạt 11.803 tỷ đồng, tăng 8,68%. Lợi nhuận sau thuế đạt 9.462 tỷ đồng, tăng 8,75%.

Tổng tài sản Vietcombank đạt khoảng 2,55 triệu tỷ đồng, tăng 4,45% so với cuối năm 2025.

Dư nợ cho vay tăng 6,42%, trong khi tiền gửi khách hàng chỉ tăng 0,57%, đạt khoảng 1,68 triệu tỷ đồng. Chênh lệch này cho thấy áp lực huy động vốn và chi phí đầu vào vẫn hiện hữu trong bối cảnh tín dụng tăng trưởng.

Nguồn: Tổng hợp BCTC của Vietcombank

Nguồn: Tổng hợp BCTC của VietcombankTăng vốn, mở rộng hệ sinh thái và chiến lược dài hạn

Tại ĐHĐCĐ thường niên ngày 24/4/2026, Vietcombank đặt mục tiêu lợi nhuận trước thuế năm 2026 tăng khoảng 5%. Tăng trưởng tín dụng dự kiến khoảng 10% và không vượt quá 13%. Ngân hàng tiếp tục kiểm soát nợ xấu dưới 1,5%.

Đại hội thông qua phương án phát hành hơn 1 tỷ cổ phiếu để tăng vốn điều lệ thêm khoảng 10.687 tỷ đồng. Đồng thời, ngân hàng dự kiến phát hành riêng lẻ tối đa 543,1 triệu cổ phiếu, tương đương 5.431 tỷ đồng.

Một điểm đáng chú ý là kế hoạch thành lập ngân hàng con 100% vốn với vốn điều lệ 3.000 tỷ đồng tại Trung tâm tài chính quốc tế Việt Nam.

Vietcombank cũng dự kiến sử dụng gần 20.332 tỷ đồng lợi nhuận sau thuế năm 2025 để chia cổ tức.

Lãnh đạo ngân hàng cho biết giá trị tài sản nhận thế chấp bằng bất động sản đạt khoảng 1,89 triệu tỷ đồng, cao hơn tổng dư nợ khoảng 1,67 triệu tỷ đồng.

Theo Tổng Giám đốc Lê Quang Vinh, quy mô tài sản đảm bảo lớn hơn dư nợ cho vay giúp củng cố mức độ an toàn trong hoạt động tín dụng.

Ban lãnh đạo Vietcombank trực tiếp giải đáp các câu hỏi của cổ đông (Ảnh: Vietcombank)

Ban lãnh đạo Vietcombank trực tiếp giải đáp các câu hỏi của cổ đông (Ảnh: Vietcombank)Chia sẻ tại đại hội, Chủ tịch HĐQT Nguyễn Thanh Tùng cho biết Vietcombank tiếp tục duy trì chất lượng quản trị rủi ro, đồng thời tập trung cải thiện NIM thông qua danh mục khách hàng an toàn và hiệu quả.

Ngân hàng cũng đẩy mạnh đa dạng hóa nguồn thu, rà soát chiến lược đến năm 2030 để thích ứng với thị trường.

Ở mảng bảo hiểm, Vietcombank đang hợp tác với FWD trong lĩnh vực nhân thọ và cân nhắc mở rộng sang bảo hiểm phi nhân thọ nhằm gia tăng nguồn thu phí và hoàn thiện hệ sinh thái.

Song song, ngân hàng thúc đẩy xây dựng hệ sinh thái số và Fintech, kết hợp giữa đầu tư và hợp tác thay vì tự phát triển toàn bộ, nhằm tối ưu chi phí và hiệu quả triển khai.