Sau năm 2025 ghi nhận kết quả kinh doanh suy giảm mạnh, Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, mã: EIB) được dự báo bước vào giai đoạn ổn định nền tảng trong năm 2026, với mức phục hồi lợi nhuận còn hạn chế.

Theo báo cáo của Vietcap, lợi nhuận sau thuế năm 2026 của Eximbank dự kiến đạt khoảng 1.187 tỷ đồng, tăng 4,4% so với năm trước. Trước đó, năm 2025, ngân hàng này ghi nhận lợi nhuận giảm 66%, còn khoảng 1.137 tỷ đồng, mức thấp nhất trong nhiều năm gần đây.

Tăng trưởng tín dụng giữ nhịp, huy động tăng nhanh hơn

Vietcap cho rằng năm 2026 chưa phải giai đoạn tăng trưởng mạnh về lợi nhuận của Eximbank, khi ngân hàng vẫn phải xử lý các vấn đề tồn đọng trong quá trình tái cấu trúc.

Trong năm 2025, chi phí dự phòng rủi ro tín dụng tăng 58%, trong khi chi phí hoạt động cũng tăng 25%, chủ yếu do đầu tư cho công nghệ, nhân sự và hệ thống quản trị. Đồng thời, nợ xấu tăng lên khoảng 5.300 tỷ đồng, tăng 26% so với năm trước, với nợ nhóm 5 chiếm tỷ trọng lớn.

Bước sang năm 2026, Vietcap dự báo chi phí dự phòng tiếp tục tăng thêm khoảng 32%, phản ánh định hướng xử lý nợ xấu và củng cố bộ đệm tài chính. Trong khi đó, các chỉ số sinh lời vẫn ở mức thấp, với ROE dự kiến khoảng 4,4% và ROA khoảng 0,4%, thấp hơn đáng kể so với mặt bằng chung của ngành ngân hàng.

Trong năm 2026, dư nợ tín dụng của Eximbank được dự báo tăng khoảng 15,7%, gần tương đương mức tăng trưởng chung của toàn hệ thống ngân hàng (khoảng 17,2%). Tuy nhiên, huy động vốn dự kiến tăng nhanh hơn, khoảng 16,5%.

Diễn biến này cho thấy ngân hàng đang ưu tiên củng cố nguồn vốn và thanh khoản, trong bối cảnh cạnh tranh huy động gia tăng và tỷ lệ tiền gửi không kỳ hạn (CASA) còn ở mức thấp, khoảng 14%.

Chi phí vốn theo đó được dự báo tăng thêm khoảng 70 điểm cơ bản trong năm 2026. Trong khi lợi suất tài sản khó cải thiện đáng kể, biên lãi ròng (NIM) được dự báo đi ngang quanh mức 2,5%.

Một điểm đáng chú ý trong dự báo của Vietcap là thu nhập ngoài lãi của Eximbank có thể tăng khoảng 22% trong năm 2026, sau giai đoạn tăng trưởng chậm trước đó.

Động lực chính đến từ mảng dịch vụ, đặc biệt là thanh toán, khi ngân hàng tận dụng tệp khách hàng doanh nghiệp và hệ sinh thái liên quan đến cổ đông lớn Gelex. Nhờ đó, tổng thu nhập hoạt động (TOI) có thể đạt khoảng 8.500 tỷ đồng, tăng 16% so với năm trước.

Tuy nhiên, Vietcap cũng lưu ý rằng thu nhập ngoài lãi của Eximbank vẫn ở mức khiêm tốn so với nhiều ngân hàng bán lẻ khác và chưa đủ đóng vai trò trụ cột trong cơ cấu lợi nhuận.

Nguồn: Vietcap

Nguồn: VietcapKỳ vọng dài hạn gắn với tái cấu trúc và cổ đông lớn

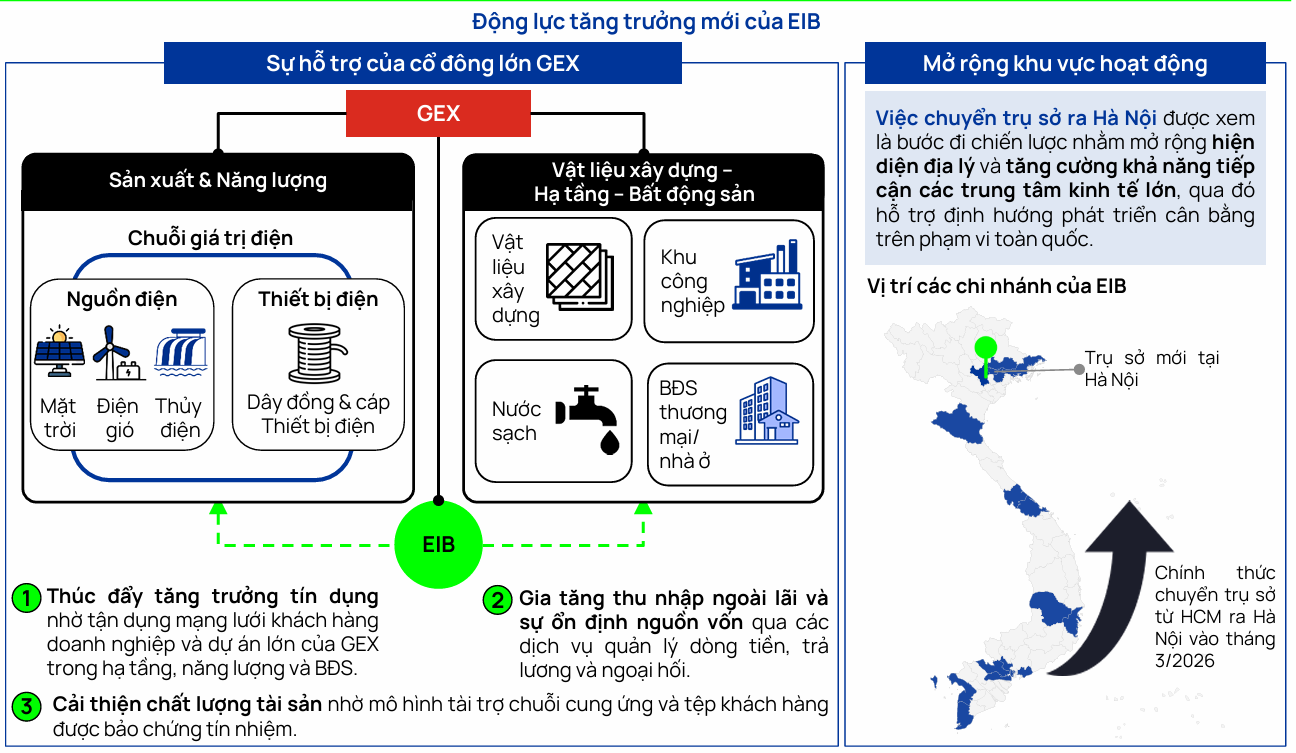

Theo đánh giá của Vietcap, triển vọng của Eximbank trong trung và dài hạn phụ thuộc vào quá trình tái cấu trúc và khả năng tận dụng hệ sinh thái của cổ đông lớn.

Cụ thể, việc hợp tác với các doanh nghiệp trong lĩnh vực hạ tầng, năng lượng và bất động sản có thể giúp ngân hàng mở rộng tín dụng, đồng thời phát triển các dịch vụ tài chính đi kèm như quản lý dòng tiền, trả lương và ngoại hối.

Ngoài ra, việc chuyển trụ sở chính ra Hà Nội từ đầu năm 2026 được xem là bước đi nhằm mở rộng hoạt động tại khu vực phía Bắc, nơi tập trung nhiều doanh nghiệp lớn.

Dù hiệu quả kinh doanh chưa cải thiện rõ rệt, cổ phiếu EIB hiện được giao dịch với hệ số P/B dự phóng năm 2026 khoảng 1,6 lần, cao hơn mức trung vị của nhóm ngân hàng niêm yết.

Theo Vietcap, mức định giá này phản ánh kỳ vọng của nhà đầu tư vào quá trình tái cấu trúc của ngân hàng. Trong quá khứ, cổ phiếu EIB cũng hình thành vùng giá hỗ trợ quanh 21.000–22.000 đồng nhờ lực cầu tích lũy từ các cổ đông lớn.

Ngoài yếu tố nội tại, khả năng thị trường chứng khoán Việt Nam được nâng hạng và việc cổ phiếu ngân hàng này có thể được đưa vào các bộ chỉ số của FTSE cũng được xem là yếu tố hỗ trợ từ dòng vốn ngoại.

Vietcap lưu ý một số rủi ro có thể ảnh hưởng đến triển vọng của Eximbank, trong đó đáng chú ý là khả năng quá trình tái cấu trúc diễn ra chậm hơn dự kiến.

Bên cạnh đó, trong trường hợp lãi suất tăng trở lại hoặc thanh khoản hệ thống gặp áp lực, các ngân hàng quy mô nhỏ như Eximbank có thể chịu tác động lớn hơn, đặc biệt về chi phí vốn và chất lượng tài sản.