Tỷ giá USD/VND đang quay lại xu hướng tăng sau giai đoạn hạ nhiệt đầu năm, với áp lực ngày càng rõ từ cả trong nước và quốc tế. Báo cáo mới của VCBS cho thấy VND có thể mất giá tới 3-5% trong năm 2026, khi USD tiếp tục mạnh lên và nhu cầu ngoại tệ duy trì ở mức cao.

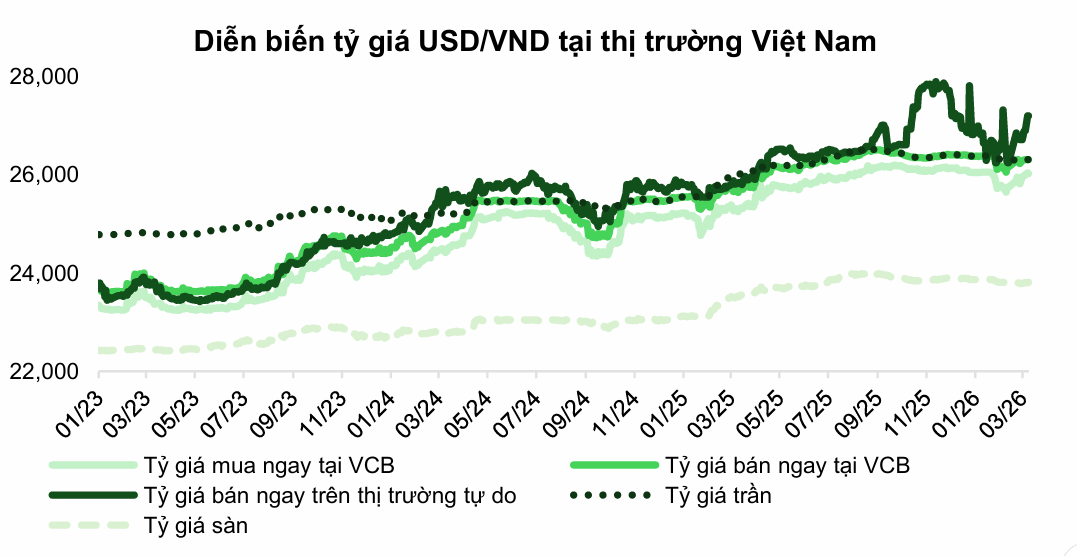

Diễn biến trong quý I phản ánh rõ áp lực tích tụ trên thị trường ngoại hối. Sau khi giảm nhẹ trong tháng 2, tỷ giá bật tăng mạnh trở lại trong tháng 3. Tính đến cuối quý I/2026, tỷ giá trung tâm ở mức 25.102 VND/USD, giảm 19 điểm so với cuối năm 2025. Tuy nhiên, tỷ giá tại thị trường tự do lại tăng mạnh khoảng 520 điểm, lên 26.920 VND/USD, cho thấy áp lực thực tế lớn hơn nhiều so với mặt bằng niêm yết tại ngân hàng.

Diễn biến này phản ánh tâm lý nắm giữ USD gia tăng, đồng thời cho thấy sự phân hóa giữa thị trường chính thức và phi chính thức trong bối cảnh nguồn cung ngoại tệ không còn dồi dào.

Nguồn: VCBS

Nguồn: VCBSÁp lực tỷ giá đến từ nhiều yếu tố bên ngoài lẫn trong nước. Trên thị trường quốc tế, đồng USD được hỗ trợ bởi vai trò tài sản trú ẩn khi căng thẳng địa chính trị tại Trung Đông leo thang. Dòng vốn toàn cầu có xu hướng dịch chuyển sang USD, vàng và trái phiếu Mỹ, qua đó củng cố đà tăng của chỉ số DXY.

Bên cạnh đó, chính sách tiền tệ của Mỹ tiếp tục là yếu tố chi phối. VCBS cho biết thị trường đang kỳ vọng Fed giữ nguyên lãi suất trong vùng 3,5-3,75% trong các kỳ họp tới, thậm chí không còn dư địa giảm lãi suất trong năm 2026. Mặt bằng lãi suất cao này giúp USD duy trì sức hấp dẫn, qua đó gây sức ép lên các đồng tiền mới nổi, trong đó có VND.

Ở trong nước, nhu cầu USD tiếp tục gia tăng. Giá dầu thế giới neo cao buộc các doanh nghiệp nhập khẩu năng lượng phải tăng nhu cầu ngoại tệ. Đồng thời, chênh lệch giá vàng trong nước cao hơn thế giới khoảng 20% cũng khiến nhu cầu USD phục vụ nhập khẩu vàng duy trì ở mức cao.

Trước áp lực này, Ngân hàng Nhà nước đã chủ động can thiệp thị trường. Một trong những công cụ đáng chú ý là việc bán USD kỳ hạn 180 ngày với giá 26.850 VND/USD cho các tổ chức tín dụng âm trạng thái ngoại tệ. Động thái này giúp bổ sung nguồn cung USD trong tương lai, giảm áp lực thanh khoản ngoại tệ và ổn định kỳ vọng thị trường.

Dù vậy, VCBS cho rằng áp lực tỷ giá sẽ chưa sớm hạ nhiệt. Trong quý II/2026, tỷ giá USD/VND nhiều khả năng tiếp tục chịu sức ép khi các yếu tố hỗ trợ USD vẫn duy trì, từ chính sách lãi suất của Fed đến rủi ro địa chính trị.

Ở góc nhìn cả năm, VND được dự báo giảm giá tương đối so với USD với biên độ khoảng 3-5%. Đây được đánh giá là mức biến động “hợp lý” trong bối cảnh hiện nay, phản ánh sự điều chỉnh cần thiết để cân bằng các yếu tố vĩ mô như lãi suất, lạm phát và cán cân thanh toán.

Đáng chú ý, áp lực tỷ giá không chỉ dừng ở thị trường ngoại hối mà còn lan sang các biến số kinh tế khác. USD mạnh lên cùng với giá năng lượng cao có thể làm gia tăng lạm phát nhập khẩu, đẩy chi phí sản xuất tăng và ảnh hưởng đến biên lợi nhuận của doanh nghiệp.

Trong kịch bản căng thẳng địa chính trị kéo dài, rủi ro này sẽ còn hiện hữu trong nhiều quý tới. Điều này đặt ra bài toán điều hành linh hoạt cho cơ quan quản lý, nhằm vừa ổn định tỷ giá, vừa hỗ trợ tăng trưởng kinh tế.

Diễn biến hiện tại cho thấy tỷ giá đang bước vào chu kỳ nhạy cảm hơn so với giai đoạn trước. Biên độ biến động có thể mở rộng, trong khi áp lực từ bên ngoài ngày càng rõ nét. Với nhà đầu tư và doanh nghiệp, việc theo dõi sát xu hướng USD và chính sách tiền tệ toàn cầu sẽ là yếu tố then chốt trong thời gian tới.