Kết quả kinh doanh quý I/2026 của 27 ngân hàng niêm yết đã được công bố. Tổng lợi nhuận trước thuế đạt 94.260 tỷ đồng, tăng 11.729 tỷ đồng so với cùng kỳ, tương ứng 14,21%.

Quy mô lợi nhuận tiếp tục mở rộng, nhưng tốc độ tăng giữa các ngân hàng không còn đồng đều.

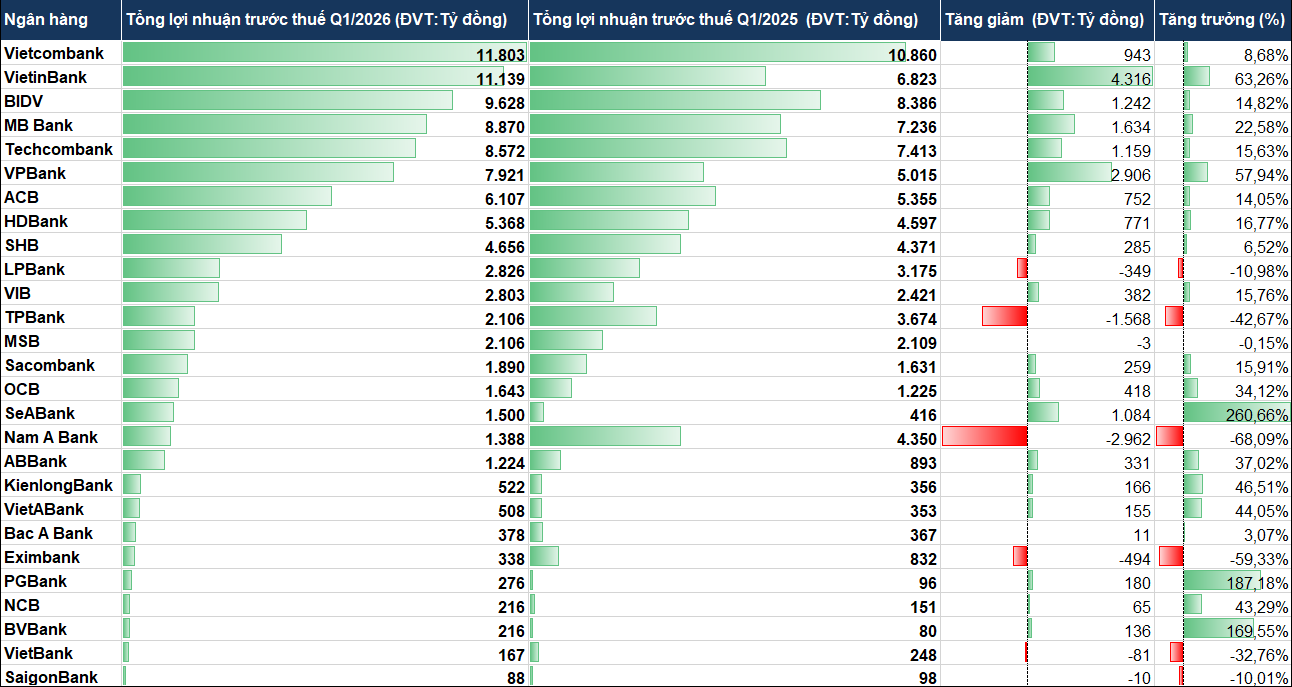

Nhóm ngân hàng quốc doanh vẫn giữ vai trò dẫn dắt về quy mô. Vietcombank đạt 11.803 tỷ đồng, tăng 8,68%. VietinBank đạt 11.139 tỷ đồng, tăng 63,26%, tương ứng tăng thêm 4.316 tỷ đồng, cao nhất hệ thống về mức tăng tuyệt đối. BIDV đạt 9.628 tỷ đồng, tăng 14,82%.

Tổng cộng, ba ngân hàng này mang về hơn 32.500 tỷ đồng lợi nhuận, chiếm khoảng 34% toàn ngành.

Ở khối ngân hàng tư nhân, nhóm quy mô lớn tiếp tục duy trì đà tăng. MBBank và Techcombank lần lượt đạt 8.870 tỷ đồng và 8.572 tỷ đồng, tăng 22,58% và 15,63%. VPBank đạt 7.921 tỷ đồng, tăng 57,94%, thuộc nhóm tăng mạnh nhất.

Nhóm tiếp theo ghi nhận mức tăng ổn định hơn. ACB đạt 6.107 tỷ đồng, tăng 14,05%. HDBank đạt 5.368 tỷ đồng, tăng 16,77%, với ROE 24,29% và hệ số an toàn vốn 16,16%. SHB đạt 4.656 tỷ đồng, tăng 6,52%.

Tính chung toàn hệ thống, có 8 ngân hàng đạt lợi nhuận trên 5.000 tỷ đồng trong quý I/2026.

Ở nhóm quy mô trung bình, VIB đạt 2.803 tỷ đồng, tăng 15,76%. Sacombank đạt 1.890 tỷ đồng, tăng 15,91%. OCB đạt 1.643 tỷ đồng, tăng 34,12%.

Sự phân hóa thể hiện rõ hơn ở nhóm ngân hàng quy mô nhỏ. SeABank đạt 1.500 tỷ đồng, tăng 260,66%. PGBank đạt 276 tỷ đồng, tăng 187,18%. BVBank đạt 216 tỷ đồng, tăng 169,55%.

Một số ngân hàng khác cũng ghi nhận mức tăng hai chữ số, gồm ABBank đạt 1.224 tỷ đồng, KienlongBank đạt 522 tỷ đồng, VietABank đạt 508 tỷ đồng và NCB đạt 216 tỷ đồng.

Ở chiều ngược lại, một số ngân hàng ghi nhận lợi nhuận suy giảm hoặc đi ngang trong quý I/2026.

Nguồn: Tổng hợp BCTC của 27 ngân hàng

Nguồn: Tổng hợp BCTC của 27 ngân hàngTheo Ngân hàng Nhà nước, đến ngày 31/3/2026, dư nợ tín dụng toàn hệ thống đạt trên 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025.

Trong năm 2026, cơ quan điều hành định hướng tăng trưởng tín dụng khoảng 15%, có điều chỉnh theo diễn biến thực tế, đồng thời kiểm soát chặt dòng vốn vào các lĩnh vực tiềm ẩn rủi ro, trong đó có bất động sản.

Cùng với đó, tín dụng được định hướng tập trung vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng của nền kinh tế. Các chương trình tín dụng quy mô lớn tiếp tục được triển khai, trong đó có gói tín dụng lâm sản, thủy sản đã nâng từ 15.000 tỷ đồng lên 185.000 tỷ đồng.

Trong bối cảnh này, tăng trưởng tín dụng có dấu hiệu chậm lại. Theo DSC, tín dụng năm 2026 dự kiến tăng khoảng 17%, thấp hơn mức 19% của năm 2025.

Đáng chú ý, tín dụng bất động sản được kiểm soát chặt hơn. Năm 2025, lĩnh vực này đóng góp khoảng 1,2 triệu tỷ đồng trong tổng mức tăng gần 3 triệu tỷ đồng của toàn hệ thống.

Song song với đó, mặt bằng lãi suất có xu hướng tăng. DSC dự báo lãi suất huy động và lãi suất liên ngân hàng tăng thêm khoảng 0,5% đến 1% trong năm 2026, trong đó lãi suất huy động kỳ hạn 12 tháng có thể tăng từ 5,2% lên 5,7%.

Chi phí vốn tăng trong khi lãi suất cho vay khó tăng tương ứng khiến biên lãi thuần tiếp tục chịu áp lực. Trong khi đó, tín dụng vẫn đóng góp khoảng 80% tổng thu nhập của ngân hàng.

Thanh khoản hệ thống duy trì ở trạng thái hỗ trợ, với khoảng 450.000 tỷ đồng qua thị trường mở và hơn 500.000 tỷ đồng từ tiền gửi Kho bạc. Tuy nhiên, các nguồn vốn này mang tính ngắn hạn và biến động theo tiến độ giải ngân đầu tư công.

Diễn biến này khiến mặt bằng lãi suất khó giảm và tạo ra sự khác biệt về chi phí vốn giữa các ngân hàng.

Trong bối cảnh đó, kết quả lợi nhuận quý I/2026 ghi nhận sự phân hóa rõ hơn giữa các nhóm ngân hàng, phù hợp với biến động của tín dụng, lãi suất và cơ cấu nguồn vốn trong hệ thống.