Tiền gửi tăng chậm hơn tín dụng, áp lực thanh khoản quay lại hệ thống ngân hàng

Tăng trưởng tín dụng đang vượt xa tốc độ huy động vốn, khiến áp lực thanh khoản và chi phí vốn quay trở lại hệ thống ngân hàng trong quý I/2026.

Theo Chứng khoán Guotai Junan Việt Nam, đây sẽ là biến số quan trọng quyết định chất lượng tăng trưởng và mức độ phân hóa lợi nhuận giữa các ngân hàng trong năm nay.

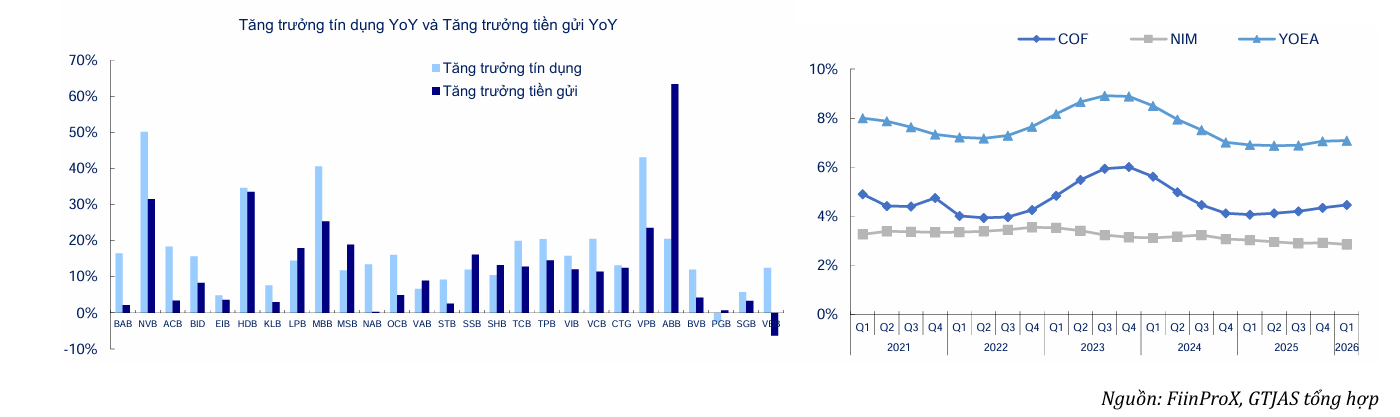

Theo số liệu từ Ngân hàng Nhà nước được GTJAS dẫn lại, đến cuối quý I/2026, dư nợ tín dụng toàn hệ thống đạt hơn 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025, trong khi huy động vốn chỉ tăng khoảng 0,55%.

Với nhóm 27 ngân hàng niêm yết, xu hướng này còn thể hiện rõ hơn khi tổng dư nợ cho vay khách hàng tăng 3,58%, lên hơn 14,4 triệu tỷ đồng, còn tổng tiền gửi khách hàng chỉ tăng khoảng 0,6%, đạt khoảng 12,9 triệu tỷ đồng.

Theo GTJAS, chênh lệch lớn giữa tăng trưởng tín dụng và huy động đang làm gia tăng áp lực LDR/CDR, buộc các ngân hàng phải cạnh tranh huy động vốn, tăng phát hành giấy tờ có giá hoặc sử dụng thêm nguồn vốn liên ngân hàng.

GTJAS cho rằng đây là nguyên nhân khiến chi phí vốn (COF) khó giảm mạnh trong ngắn hạn, qua đó tiếp tục hạn chế tốc độ phục hồi của biên lãi ròng (NIM).

Nếu xét theo tăng trưởng so với cùng kỳ năm trước, áp lực cân đối nguồn vốn thể hiện rõ hơn ở một số ngân hàng có tốc độ mở rộng tín dụng cao.

VPBank ghi nhận tăng trưởng cho vay khách hàng 43,12% so với quý I/2025, trong khi tiền gửi tăng 23,6%. MBBank có tín dụng tăng 40,61% so với cùng kỳ, cao hơn đáng kể mức tăng huy động 25,37%. ACB ghi nhận tín dụng tăng 18,36% nhưng tiền gửi chỉ tăng 3,4%. Trong khi đó, OCB có tín dụng tăng 16,07%, còn huy động tăng 4,98% so với cùng kỳ. Đáng chú ý, VBB ghi nhận tiền gửi giảm 6,31% dù tín dụng vẫn tăng 12,49% so với quý I/2025.

Không chỉ huy động vốn, cuộc đua lãi suất tiền gửi cũng đang nóng trở lại. GTJAS cho biết trong quý I/2026, áp lực cạnh tranh huy động tập trung nhiều hơn ở nhóm ngân hàng thương mại cổ phần tư nhân.

Ở kỳ hạn 6 tháng, Sacombank, MSB, Saigonbank, Techcombank, SeABank và TPBank là nhóm tăng lãi suất mạnh nhất. Trong khi đó, ở kỳ hạn 12 tháng, xu hướng tăng lãi suất lan rộng hơn với sự tham gia của Techcombank, MSB, MBBank, LPBank và VPBank.

Theo GTJAS, động thái này cho thấy các ngân hàng đang chủ động kéo dài kỳ hạn nguồn vốn để củng cố thanh khoản. Tuy nhiên, việc tiền gửi có kỳ hạn tăng mạnh cũng đồng nghĩa chi phí vốn tăng cao hơn, tiếp tục tạo áp lực lên NIM trong các quý tới.

Nguồn: GTJAS

Nguồn: GTJASCASA suy giảm, nhóm ngân hàng có lợi thế lớn về nguồn vốn

Một điểm đáng chú ý khác là CASA, nguồn vốn chi phí thấp của hệ thống ngân hàng, tiếp tục suy giảm. GTJAS cho biết CASA toàn ngành giảm khoảng 7% so với cuối năm 2025, trong khi tiền gửi có kỳ hạn tăng 8,43% trong quý I/2026. Xu hướng này phản ánh việc người gửi tiền đang quay lại các khoản tiền gửi kỳ hạn dài để hưởng lãi suất cao hơn.

Áp lực nguồn vốn cũng thể hiện trên thị trường liên ngân hàng. Theo GTJAS, lãi suất bình quân các kỳ hạn ngắn duy trì ở mặt bằng cao và biến động mạnh từ cuối năm 2025 đến đầu quý II/2026. Các nhịp tăng vọt ở lãi suất qua đêm, 1 tuần và 2 tuần cho thấy nhu cầu thanh khoản ngắn hạn trong hệ thống có thời điểm gia tăng mạnh trong bối cảnh tín dụng tăng nhanh hơn huy động.

GTJAS lưu ý vốn liên ngân hàng là nguồn vốn có chi phí biến động và độ ổn định thấp hơn tiền gửi khách hàng. Vì vậy, các ngân hàng phụ thuộc nhiều hơn vào nguồn vốn thị trường sẽ chịu áp lực lớn hơn lên COF và NIM.

Ngoài áp lực thanh khoản, GTJAS cũng dành sự chú ý cho dự thảo sửa đổi Thông tư 22 của Ngân hàng Nhà nước liên quan đến các tỷ lệ an toàn vốn và cấp tín dụng. Theo nhóm phân tích, việc siết chặt hơn các chỉ tiêu liên quan đến nguồn vốn huy động có thể khiến sự phân hóa trong ngành ngân hàng rõ nét hơn trong thời gian tới.

GTJAS cho rằng các ngân hàng có nền tiền gửi khách hàng ổn định, CASA cao và ít phụ thuộc vào nguồn vốn liên ngân hàng hoặc phát hành giấy tờ có giá sẽ có lợi thế lớn hơn trong việc duy trì NIM và kiểm soát chi phí vốn.

Ngược lại, nhóm ngân hàng tăng trưởng tín dụng nhanh nhưng phụ thuộc nhiều hơn vào vốn thị trường có thể đối mặt với áp lực biến động lợi nhuận cao hơn nếu quy định mới được áp dụng theo hướng chặt hơn.

Trong bối cảnh đó, GTJAS đánh giá những ngân hàng có CASA cao, nền huy động ổn định và ít phụ thuộc vào nguồn vốn liên ngân hàng hoặc giấy tờ có giá sẽ có lợi thế rõ hơn trong việc bảo vệ biên lãi ròng.

Techcombank được xem là một trong những ngân hàng có chất lượng nguồn vốn tốt nhất hiện nay với CASA khoảng 31,45%, NIM đạt 3,66% và tỷ lệ nợ xấu chỉ khoảng 1,09%.

Trong khi đó, Vietcombank và VietinBank tiếp tục nổi bật với bộ đệm dự phòng lớn. Theo GTJAS, tỷ lệ bao phủ nợ xấu của Vietcombank đạt khoảng 253%, còn VietinBank khoảng 167%, thuộc nhóm cao nhất hệ thống.

Ở chiều ngược lại, nhóm ngân hàng có bộ đệm dự phòng thấp hơn được cho là sẽ nhạy cảm hơn với biến động chất lượng tài sản và chi phí vốn. GTJAS cho biết tỷ lệ bao phủ nợ xấu của VPBank ở mức khoảng 52,8%, VIB khoảng 43,1% và TPBank khoảng 58,39%, thấp hơn đáng kể so với nhóm ngân hàng quốc doanh.

Dù vậy, lợi nhuận ngành ngân hàng vẫn duy trì tăng trưởng trong quý đầu năm. Theo GTJAS, lợi nhuận trước thuế của 27 ngân hàng niêm yết tăng khoảng 14% so với cùng kỳ.

Trong nhóm quốc doanh, VietinBank nổi bật với mức tăng lợi nhuận 63,3%, cao hơn đáng kể so với BIDV tăng 15,6% và Vietcombank tăng 8,7%. GTJAS cho biết VietinBank tăng mạnh nhờ áp lực dự phòng giảm, thu nhập hoạt động tăng trưởng tốt và hệ số CIR cải thiện.

Ở nhóm ngân hàng tư nhân lớn, VPBank và Techcombank là hai điểm sáng với lợi nhuận trước thuế tăng lần lượt 58% và 22,6%. Trong khi đó, ACB, VIB, MBBank và HDBank tăng quanh vùng 14-17%, tương đương mặt bằng chung toàn ngành.

GTJAS cũng lưu ý tăng trưởng tín dụng hiện không còn chuyển hóa tương ứng sang tăng trưởng thu nhập lãi thuần như trước. Thu nhập lãi thuần toàn ngành tăng khoảng 16,6% trong quý I/2026, thấp hơn mức tăng trưởng cho vay khách hàng khoảng 18,46%. Điều này phản ánh áp lực NIM vẫn hiện hữu do cạnh tranh huy động và tỷ trọng tiền gửi có kỳ hạn gia tăng.

Ngoài ra, chất lượng tài sản dù đã ổn định hơn so với giai đoạn 2023-2024 nhưng GTJAS cho rằng rủi ro nợ xấu mới vẫn chưa kết thúc. Sau khi giảm trong quý IV/2025, nợ xấu đã tăng trở lại trong quý I/2026, đặc biệt là nợ có khả năng mất vốn.

Tỷ lệ bao phủ nợ xấu toàn ngành duy trì quanh 80% nếu tính nợ nhóm 3-5, nhưng chỉ khoảng 60-65% nếu tính cả nợ nhóm 2, cho thấy bộ đệm rủi ro tiềm ẩn vẫn chưa thực sự dày.

Theo GTJAS, nguồn vốn, chất lượng tài sản và khả năng kiểm soát chi phí sẽ tiếp tục là những yếu tố quyết định mức độ phân hóa lợi nhuận giữa các ngân hàng trong năm 2026.