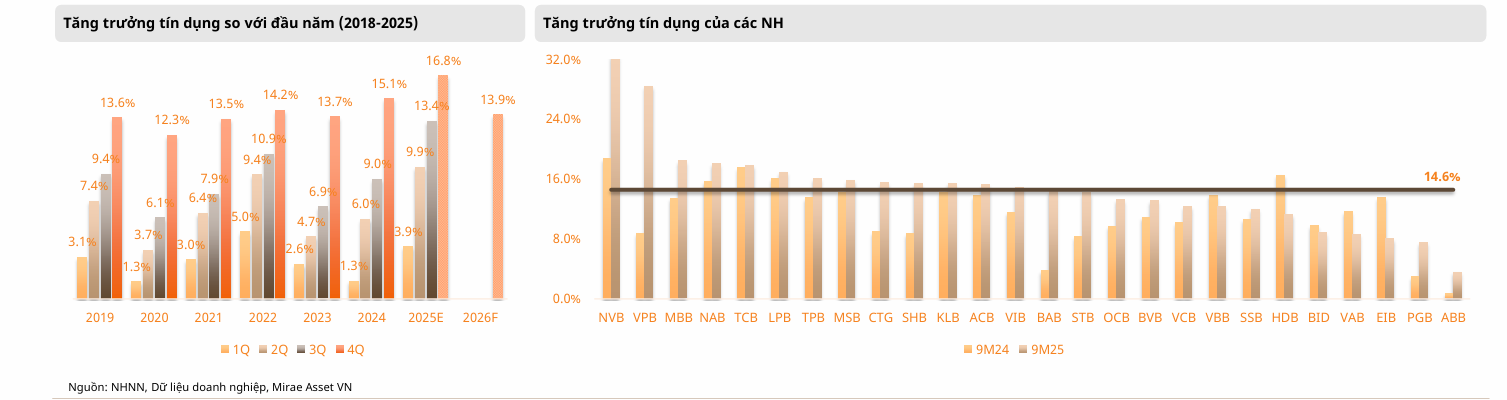

Tín dụng toàn ngành tiếp tục duy trì tốc độ tăng mạnh trong quý III/2025, dù đã xuất hiện dấu hiệu chậm lại khi dư nợ tiến gần mục tiêu năm. Đến cuối quý III, tín dụng tăng 13,4% so với cuối 2024 và lũy kế 10 tháng đạt 15,1%, nằm sát ngưỡng định hướng 16% mà Ngân hàng Nhà nước đặt ra.

Nhịp tăng quý III thấp hơn quý II chủ yếu do yếu tố mùa vụ, nhưng tốc độ chung vẫn vượt trội so với các năm gần đây, phản ánh nhu cầu vốn tăng trở lại cùng đà phục hồi của nền kinh tế.

Nhóm ngân hàng niêm yết tiếp tục đóng vai trò dẫn dắt tăng trưởng. Tín dụng hợp nhất của nhóm này tăng 14,6% trong 9 tháng. VPBank dẫn đầu ngành với mức tăng 28,5%, tiếp theo là MBB tăng 18,5% và Techcombank tăng 17,9%.

Khối ngân hàng quốc doanh duy trì nhịp tăng ổn định, trong đó Vietinbank tăng 15,6%, còn Vietcombank và BIDV lần lượt tăng 12,4% và 8,8%. Việc các ngân hàng lớn đẩy mạnh giải ngân cho thấy niềm tin vào triển vọng vĩ mô đã cải thiện sau các cú sốc liên quan đến thuế nhập khẩu trước đó.

Dựa trên tốc độ hiện tại, Mirae Asset nâng dự phóng tăng trưởng tín dụng năm 2025 lên 16,8%. Tuy nhiên, các chuyên gia cho rằng năm 2026 tăng trưởng tín dụng có thể giảm tốc do mức tăng của năm nay đã ở vùng cao theo lịch sử, trong khi chính sách tín dụng tiếp tục thận trọng và rủi ro tập trung gia tăng, đặc biệt từ lĩnh vực bất động sản. Dư nợ bất động sản (gồm kinh doanh và mua nhà) hiện chiếm gần 23% tổng tín dụng, tiến sát mức cảnh báo theo các chuẩn quốc tế.

Trong cấu phần tín dụng, dư nợ khách hàng doanh nghiệp tiếp tục là động lực chính, còn tín dụng khách hàng cá nhân ghi nhận sự phục hồi trở lại tại nhiều ngân hàng. Một số nhà băng có tỷ trọng khách hàng cá nhân lớn giảm nhẹ, như VIB và ACB, trong khi Techcombank tăng mạnh nhờ hoạt động cho vay margin tăng 24,2% so với quý II. HDBank cũng cải thiện nhờ chuyển nhượng một phần danh mục vay doanh nghiệp sang Vikki Bank.

Nguồn: Mirae Asset

Nguồn: Mirae AssetLãi suất cho vay mới bình quân hiện ở mức 6,55%, giảm 38 điểm cơ bản so với cuối năm 2024. Nhưng đến cuối quý III, lãi suất tại một số ngân hàng đã nhích lên 5 đến 20 điểm cơ bản do tỷ trọng cho vay trung dài hạn tăng và chi phí huy động leo thang. Nhiều nhà băng dự báo lãi suất cho vay sẽ tăng 50 đến 70 điểm cơ bản trong quý IV/2025 đến đầu 2026 để phản ánh mặt bằng chi phí vốn mới.

Thị trường trái phiếu doanh nghiệp vẫn trầm lắng. Phát hành quý III giảm 19% so với cùng kỳ, trong đó nhóm tổ chức tín dụng giảm 31%. Lợi suất trái phiếu ngân hàng tăng 49-58 điểm cơ bản, cho thấy chi phí huy động trên thị trường vốn đã cao hơn đáng kể. Việc phát hành trái phiếu bất động sản chỉ tăng 36% so với cùng kỳ, nhưng vẫn thấp hơn nhiều so với giai đoạn trước khi xảy ra các vụ vi phạm lớn, khiến nhu cầu đáo hạn của doanh nghiệp phụ thuộc nặng vào tín dụng ngân hàng và làm tăng rủi ro tập trung.

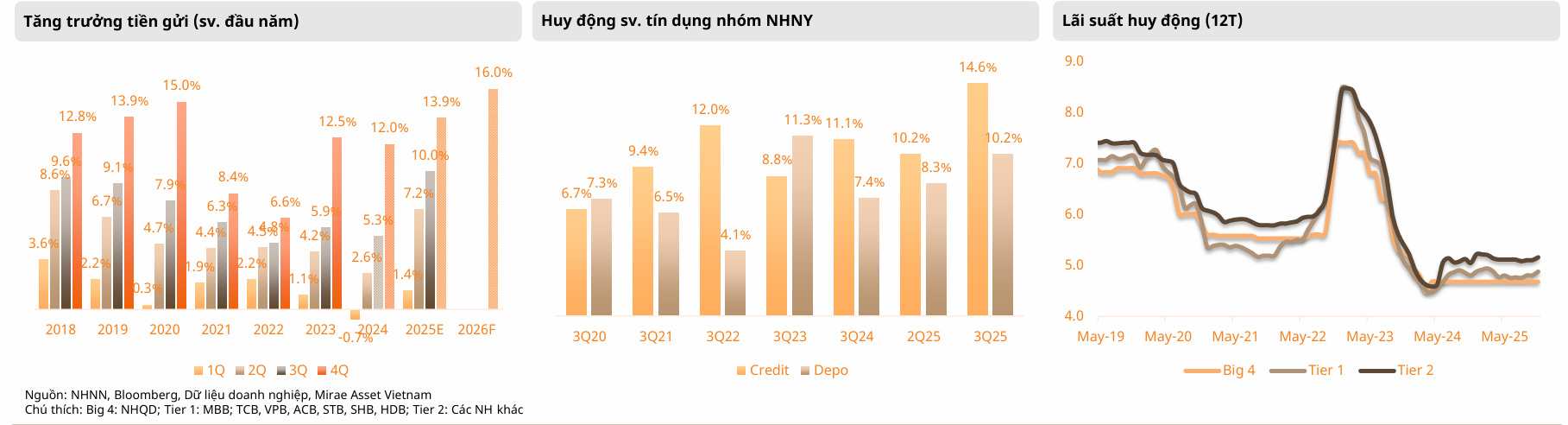

Ở chiều huy động, tốc độ tăng chậm lại rõ rệt. Tính đến cuối tháng 7, tổng tiền gửi chỉ tăng 8,75%, giảm so với mức 9,32% trong tháng 6. Tiền gửi doanh nghiệp giảm tốc xuống 4,04%, phản ánh tâm lý thận trọng khi doanh nghiệp ưu tiên giữ tiền mặt cho vốn lưu động. Ngược lại, tiền gửi dân cư cải thiện lên 9,68%, cho thấy dòng vốn cá nhân vẫn ổn định. Tuy nhiên, mức tăng này vẫn thấp hơn tốc độ tín dụng, tạo ra khoảng cách ngày càng lớn.

Trong quý III, chênh lệch tăng trưởng tín dụng và huy động của nhóm ngân hàng niêm yết nới rộng từ 1,8 điểm phần trăm lên 4,4 điểm phần trăm. Một số ngân hàng ghi nhận huy động âm trong quý, khiến áp lực bổ sung nguồn vốn trở nên rõ nét. Từ đầu tháng 11, nhiều nhà băng đã nâng lãi suất ở cả kỳ hạn ngắn và dài, mức tăng phổ biến 10 đến 50 điểm cơ bản. Mirae Asset dự báo lãi suất huy động có thể tăng thêm 60 đến 100 điểm cơ bản trong năm 2026 để đủ hấp dẫn với dòng vốn tiền gửi trong bối cảnh lạm phát dự kiến nhích lên.

Nguồn: Mirae Asset

Nguồn: Mirae AssetChi phí vốn từ các kênh khác cũng tăng mạnh. Tỷ trọng huy động qua liên ngân hàng tăng lên 17,4%, mức cao nhất trong nhiều năm. Chi phí vay qua đêm tăng hơn 100 điểm cơ bản từ đầu năm và các kỳ hạn 1 tuần, 1 tháng cũng tăng lần lượt 67 và 17 điểm cơ bản. Thanh khoản hệ thống chịu áp lực lớn hơn từ đầu quý IV khi lãi suất liên ngân hàng tăng 147 đến 257 điểm cơ bản so với 2024.

Bối cảnh lãi suất chung của thị trường cũng thay đổi. Lợi suất trái phiếu Chính phủ tăng 75 điểm cơ bản đến cuối quý III và gần 90 điểm cơ bản đến đầu tháng 11. Tỷ giá có dấu hiệu hạ nhiệt sau khi Cục Dự trữ Liên bang Mỹ cắt giảm lãi suất hai lần, giúp mức mất giá của VND thu hẹp còn khoảng 3,2%. Tuy nhiên, dự trữ ngoại hối dưới 80 tỷ USD, thấp hơn nhiều so với mức hơn 120 tỷ USD trước đây, cho thấy dư địa can thiệp tỷ giá không còn lớn.

Trong bối cảnh tín dụng tăng nhanh hơn huy động, chi phí vốn qua nhiều kênh đều tăng và thanh khoản có dấu hiệu căng thẳng, việc điều chỉnh lãi suất huy động là bước đi cần thiết để các ngân hàng ổn định nguồn vốn và duy trì tăng trưởng bền vững trong năm 2026.