Theo báo cáo của Bộ Xây dựng, tín dụng bất động sản duy trì đà tăng đều qua các quý và ở hầu hết các loại hình bất động sản (nhà ở, văn phòng cho thuê, khu công nghiệp...).

Từ mức hơn 1,56 triệu tỷ đồng trong quý I, dư nợ toàn lĩnh vực tăng dần và đạt khoảng 2 triệu tỷ đồng vào cuối quý IV/2025, tương đương mức tăng gần 28% chỉ trong một năm.

Xét theo cơ cấu, dòng vốn vẫn tập trung lớn vào các dự án khu đô thị và nhà ở. Dư nợ tín dụng của nhóm này tăng từ 481.017 tỷ đồng trong quý I/2025 lên 628.654 tỷ đồng vào quý IV/2025.

Cùng với đó, dư nợ vay phục vụ đầu tư và kinh doanh bất động sản cũng tăng từ 506.444 tỷ đồng lên 673.424 tỷ đồng. Phần dư nợ còn lại phân bổ cho các khoản vay liên quan đến cho thuê các dự án văn phòng, bất động sản nghỉ dưỡng, sửa chữa nhà…

Dòng tín dụng bất động sản mở rộng mạnh trong năm 2025

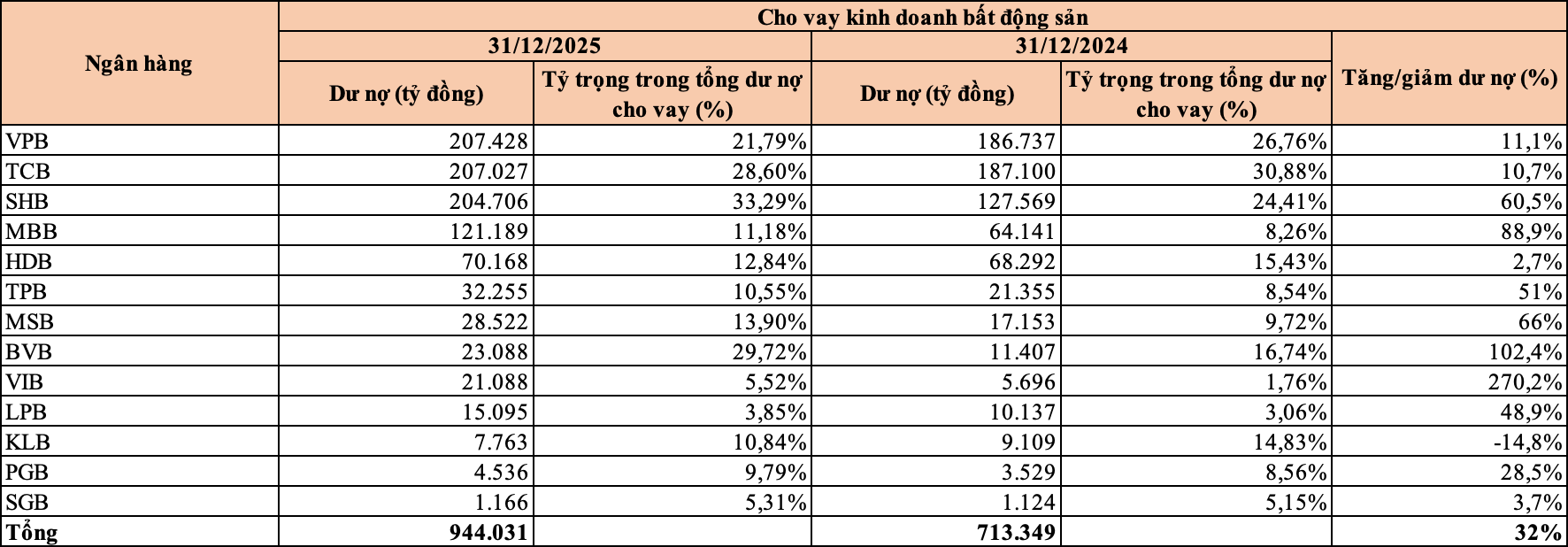

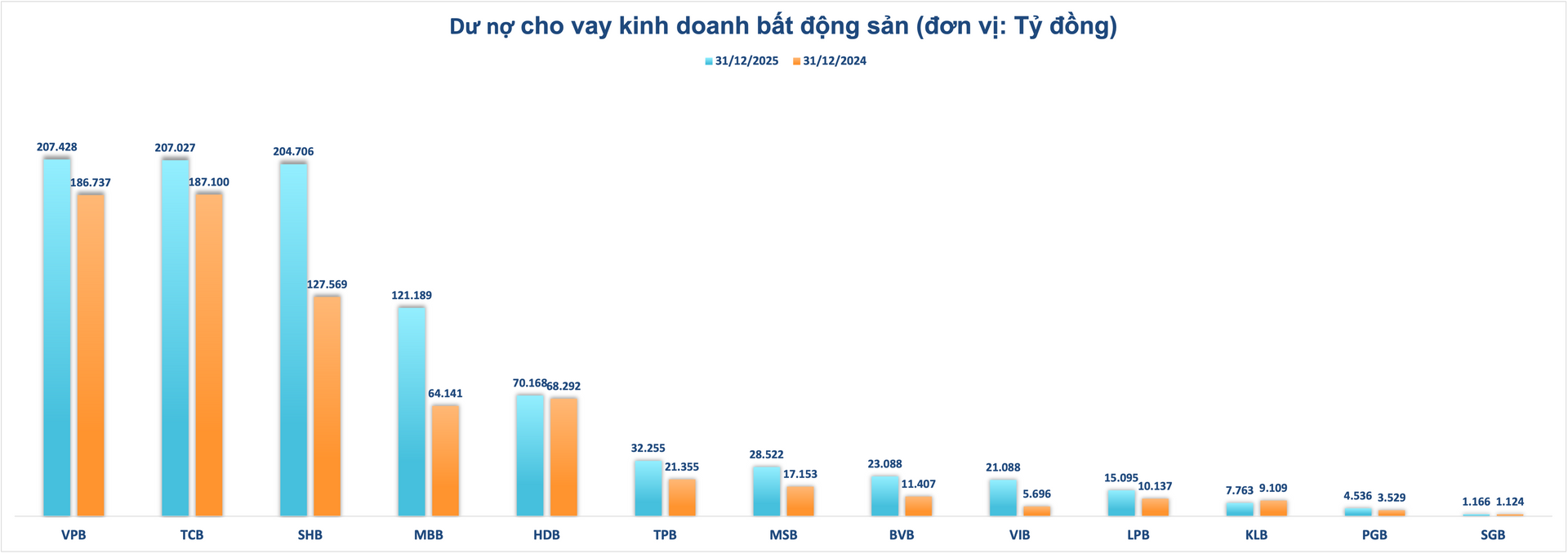

Trong bức tranh toàn hệ thống, dư nợ cho vay kinh doanh bất động sản tại nhóm ngân hàng thương mại ghi nhận mức tăng đáng kể trong năm 2025. Theo số liệu từ báo cáo tài chính quý IV của 13 ngân hàng niêm yết, đến 31/12/2025, tổng dư nợ cho vay kinh doanh bất động sản đạt 944.031 tỷ đồng, tăng 32% so với cuối năm 2024.

Xét theo quy mô tuyệt đối, VPBank và Techcombank là hai ngân hàng có dư nợ cho vay kinh doanh bất động sản lớn nhất, lần lượt đạt 207.428 tỷ đồng và 207.027 tỷ đồng. So với cuối năm 2024, dư nợ của VPBank tăng 11,1%, trong khi Techcombank tăng 10,7%.

SHB đứng ngay sau với dư nợ 204.706 tỷ đồng, tăng 60,5% so với mức 127.569 tỷ đồng một năm trước.

Ngoài ra, MB ghi nhận dư nợ cho vay bất động sản đạt 121.189 tỷ đồng, tăng 88,9% so với cuối năm 2024.

Trong khi đó, cho vay kinh doanh bất động sản tại HDBank đạt 70.168 tỷ đồng, tăng nhẹ 2,7%. TPBank và MSB lần lượt đạt 32.255 tỷ đồng và 28.522 tỷ đồng, tương ứng mức tăng 51% và 66% so với cuối năm 2024.

Một số ngân hàng quy mô nhỏ hơn cũng ghi nhận mức tăng mạnh về dư nợ cho vay bất động sản. Đáng chú ý, dư nợ của lĩnh vực này tại VIB tăng từ 5.696 tỷ đồng lên 21.088 tỷ đồng, tương ứng mức tăng 270,2%.

BVBank ghi nhận dư nợ tăng 102,4% so với cuối năm 2024, từ 11.407 tỷ đồng lên 23.088 tỷ đồng. LPBank nâng dư nợ cho vay bất động sản lên 15.095 tỷ đồng, tăng 48,9% so với cuối năm 2024.

PGBank đạt dư nợ 4.536 tỷ đồng, tăng 28,5%. Trong khi đó, Saigonbank chỉ ghi nhận mức tăng nhẹ 3,7%, với dư nợ cho vay bất động sản đạt 1.166 tỷ đồng.

Ở chiều ngược lại, KienlongBank là ngân hàng duy nhất ghi nhận dư nợ cho vay kinh doanh bất động sản giảm so với cuối năm 2024. Dư nợ tại ngân hàng này giảm 14,8%, từ 9.109 tỷ đồng xuống còn 7.763 tỷ đồng.

Xét về tỷ trọng trong tổng dư nợ cho vay, SHB là ngân hàng có mức độ tập trung cao nhất khi cho vay bất động sản chiếm đến 33,29% tổng dư nợ tại thời điểm cuối năm 2025, tăng so với mức 24,41% cuối năm 2024.

BVBank và Techcombank lần lượt ghi nhận tỷ trọng 29,72% và 28,6%. VPBank đạt 21,79%, thấp hơn mức 26,76% tại thời điểm cuối năm 2024.

Theo sau là các ngân hàng như MB với tỷ trọng đạt 11,18%, MSB (13,90%), HDBank (12,84%). Một số ngân hàng như LPBank, VIB và Saigonbank duy trì tỷ trọng cho vay bất động sản dưới 6% tổng dư nợ.

Ngân hàng Nhà nước kiểm soát tăng trưởng tín dụng bất động sản

Cuối năm 2025, Ngân hàng Nhà nước (NHNN) đã ban hành văn bản kiểm soát tăng trưởng tín dụng năm 2026. Theo định hướng điều hành, mục tiêu tăng trưởng tín dụng toàn hệ thống ở quanh mức 15%. Các ngân hàng thương mại được giao đầy đủ chỉ tiêu ngay từ đầu năm để chủ động xây dựng kế hoạch kinh doanh và phân bổ vốn.

Điểm mới trong điều hành tín dụng năm nay là NHNN yêu cầu các tổ chức tín dụng kiểm soát chặt nhịp tăng trưởng ngay từ quý I, trong đó dư nợ tín dụng ba tháng đầu năm không được vượt quá 25% chỉ tiêu cả năm, nhằm tránh tình trạng tăng nóng sớm.

Đáng chú ý, Ngân hàng Nhà nước yêu cầu TCTD kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản (BĐS) so với cuối năm 2025 không vượt quá tốc độ tăng trưởng chung so với cuối năm 2025 của chính tổ chức đó.

Riêng với lĩnh vực bất động sản, NHNN yêu cầu các tổ chức tín dụng kiểm soát tốc độ tăng dư nợ so với cuối năm 2025 không vượt quá tốc độ tăng trưởng chung so với cuối năm 2025 của chính tổ chức đó.

Cơ quan quản lý cho biết sẽ theo dõi sát diễn biến tăng trưởng tín dụng nói chung và tín dụng bất động sản nói riêng trong năm 2026, đồng thời xem xét giảm trừ hạn mức nếu tổ chức tín dụng không tuân thủ.

Các tổ chức tín dụng phải hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế.

Đồng thời, các đơn vị cần kiểm soát tín dụng đối với lĩnh vực tiềm ẩn rủi ro, kiểm soát chặt chẽ tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản và tỷ trọng dư nợ tín dụng đối với lĩnh vực này trên tổng dư nợ tín dụng.

Ngân hàng điều chỉnh danh mục trước định hướng kiểm soát mới

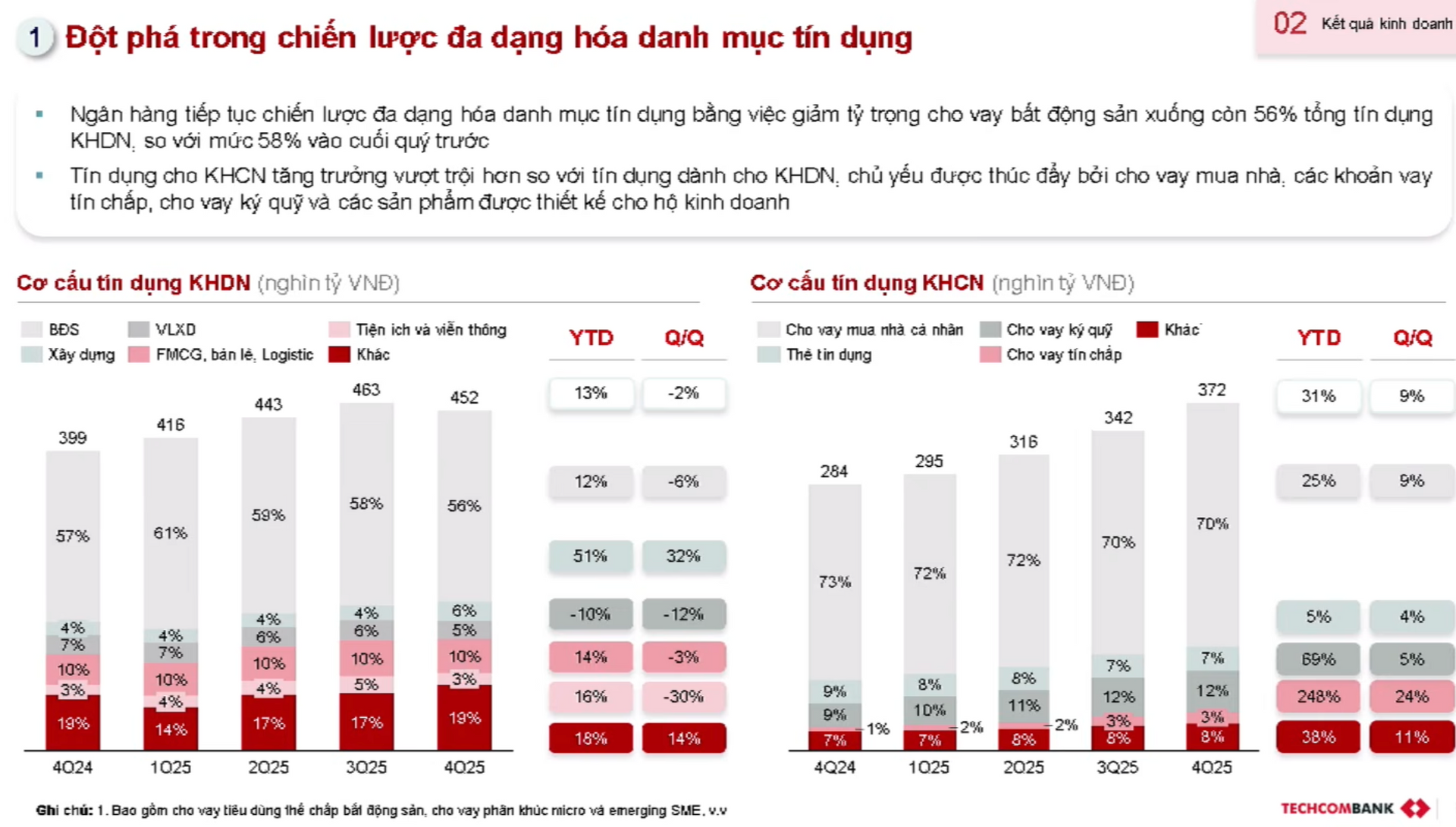

Trước lộ trình điều hành tín dụng thận trọng hơn, nhiều ngân hàng đã sớm chủ động điều chỉnh cơ cấu danh mục cho vay. Tại Techcombank, bà Bùi Thị Thu Thủy, Giám đốc cao cấp Quản trị Tài chính Doanh nghiệp, Khối Tài chính Kế hoạch cho biết, danh mục tín dụng khách hàng doanh nghiệp trong năm 2025 ghi nhận tín hiệu tích cực khi tỷ trọng cho vay bất động sản đang giảm dần.

Theo đó, trong suốt các quý của năm 2025, tỷ trọng cho vay bất động sản tại Techcombank liên tục thu hẹp.

Đến cuối quý IV/2025, dư nợ cho vay bất động sản trong nhóm khách hàng doanh nghiệp chỉ còn chiếm 56%, giảm so với mức 61% tại quý I/2025, với quy mô dư nợ khoảng 253.000 tỷ đồng. Tính trên toàn bộ danh mục tín dụng, cho vay bất động sản chiếm khoảng 31%, thấp hơn mức 33% đầu năm.

Cơ cấu tín dụng khách hàng doanh nghiệp và khách hàng cá nhân của Techcombank. Ảnh chụp màn hình

Cơ cấu tín dụng khách hàng doanh nghiệp và khách hàng cá nhân của Techcombank. Ảnh chụp màn hìnhTheo bà Thủy, định hướng danh mục tín dụng năm 2026 của Techcombank tiếp tục theo chiến lược đa dạng hóa và giảm dần mức độ tập trung vào các khoản vay quy mô lớn.

Ngân hàng đang dịch chuyển từ cho vay khách hàng doanh nghiệp sang khách hàng cá nhân nhằm phân tán rủi ro. Trong đó, Techcombank vẫn duy trì sản phẩm cho vay mua nhà, đồng thời đẩy mạnh cho vay tín chấp, phân khúc đã được đầu tư bài bản trong nhiều năm.

Theo đại diện ngân hàng, dư nợ cho vay tín chấp tăng mạnh 248% trong năm 2025. Cùng với đó, tín dụng bán lẻ được tập trung nhiều hơn vào nhóm khách hàng hộ kinh doanh và doanh nghiệp nhỏ. Những phân khúc này được đánh giá có nhu cầu vốn ổn định, gắn với hoạt động sản xuất - kinh doanh thực và khả năng phân tán rủi ro cao hơn so với các khoản vay bất động sản quy mô lớn.

Theo khảo sát xu hướng tín dụng năm 2026 của NHNN, nhu cầu vốn tiếp tục tập trung vào công nghiệp xây - dựng, tiếp đến là thương mại, dịch vụ, tiêu dùng cá nhân, kinh tế xanh và khu vực nông - lâm - thủy sản. Trong bối cảnh này, việc các ngân hàng chủ động tái cơ cấu danh mục cho vay được xem là bước đi cần thiết để nâng cao chất lượng tăng trưởng tín dụng, hạn chế rủi ro và hướng dòng vốn vào các lĩnh vực tạo giá trị bền vững cho nền kinh tế.

TS. Cấn Văn Lực Chuyên gia Kinh tế trưởng BIDV nhận định, tín dụng bất động sản năm 2025 tăng khoảng 22%, cao hơn mức tăng trưởng tín dụng bình quân toàn hệ thống. Trong đó, cho vay kinh doanh bất động sản tăng khoảng 28%, chiếm gần 44% tổng dư nợ lĩnh vực này, trong khi cho vay mua nhà chỉ tăng khoảng 14%.

Ở góc độ thị trường, các chuyên gia VinaCapital nhận định giá bất động sản tại Việt Nam đã tăng hơn 30% trong năm 2025 và tăng trên 50% kể từ năm 2023, chủ yếu do nguồn cung khan hiếm kéo dài.

TS. Cấn Văn Lực cũng cho biết, trong giai đoạn 2019-2024, giá bất động sản tăng khoảng 59%. Riêng năm 2025, mức tăng dao động 10-30% tùy phân khúc và khu vực. Hiện Việt Nam nằm trong nhóm 10 quốc gia có số năm tích lũy thu nhập cần thiết để mua nhà cao nhất thế giới, với khoảng 26 năm thu nhập trong năm 2025 và ước tăng lên khoảng 30 năm trong năm 2026.