Lợi nhuận tăng gần 40%, nhanh hơn nhiều so với doanh thu

Năm 2025, Tập đoàn Bảo Việt (HoSE: BVH) ghi nhận một năm tích cực khi tổng doanh thu hợp nhất đạt 59.684 tỷ đồng, tăng 2.810 tỷ đồng so với 56.874 tỷ đồng của năm 2024, tương ứng 4,94%. Trong khi đó, lợi nhuận sau thuế hợp nhất tăng từ 2.194 tỷ đồng lên 3.051 tỷ đồng, tăng thêm 857 tỷ đồng, tương ứng 39,06%.

Như vậy, tốc độ tăng lợi nhuận cao gấp xấp xỉ 7,9 lần tốc độ tăng doanh thu; xét về quy mô, lợi nhuận sau thuế năm 2025 bằng khoảng 1,39 lần so với năm trước.

Cùng với đà tăng lợi nhuận, hiệu quả sinh lời trên doanh thu cải thiện rõ rệt. Biên lợi nhuận ròng tăng từ 3,92% năm 2024 lên 5,23% năm 2025, tăng 1,31 điểm phần trăm. Bình quân mỗi 100 đồng doanh thu, doanh nghiệp tạo ra gần 4 đồng lợi nhuận ròng trong năm 2024 và hơn 5 đồng trong năm 2025.

Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 2.966 tỷ đồng, tăng 40,55% và chiếm khoảng 97% lợi nhuận sau thuế hợp nhất.

Riêng quý IV/2025, doanh thu phí bảo hiểm gộp đạt 11.245 tỷ đồng, tăng 0,71% so với 11.165 tỷ đồng của quý IV/2024. Trái lại, lợi nhuận sau thuế quý IV tăng mạnh từ 576 tỷ đồng lên 874 tỷ đồng, tương ứng 51,75%. Diễn biến này cho thấy lợi nhuận bứt tốc trong bối cảnh doanh thu chỉ nhích nhẹ, phản ánh sự cải thiện rõ rệt về hiệu quả hoạt động trong quý cuối năm.

Xét trên toàn bộ bảng cân đối và kết quả kinh doanh, tỷ suất sinh lời trên tổng tài sản (ROA) ước đạt khoảng 1,12%, cao hơn vùng 0,8–0,9% của năm 2024, trong khi tỷ suất sinh lời trên vốn chủ sở hữu (ROE) năm 2025 tiệm cận 12,41%.

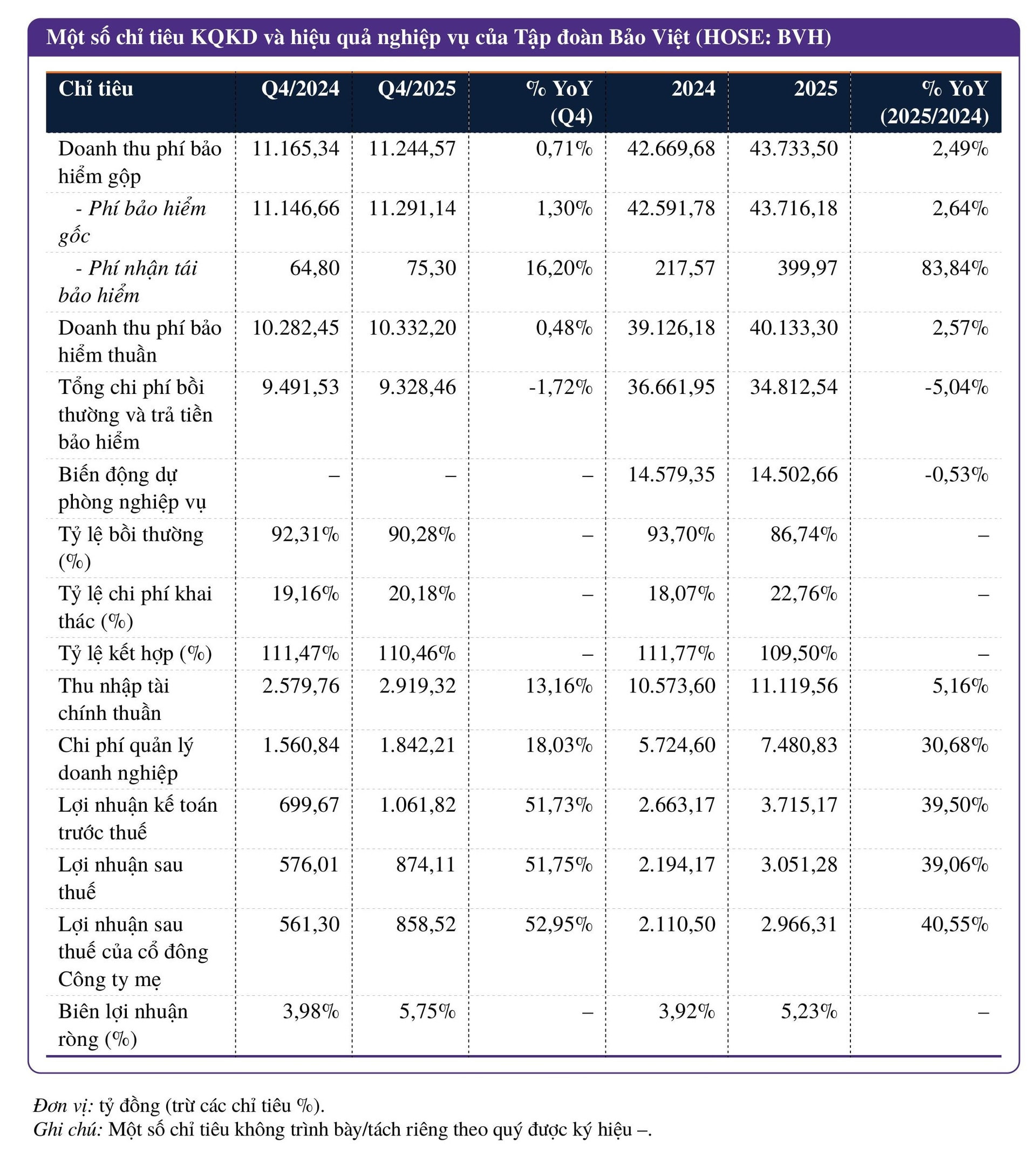

Kết quả kinh doanh và hiệu quả nghiệp vụ của Tập đoàn Bảo Việt giai đoạn 2024–2025.

Kết quả kinh doanh và hiệu quả nghiệp vụ của Tập đoàn Bảo Việt giai đoạn 2024–2025.Phí giữ lại tăng 2,6%, chi phí bồi thường giảm hơn 5%

Năm 2025, doanh thu phí bảo hiểm gốc đạt 43.716 tỷ đồng, tăng 2,64% so với 42.592 tỷ đồng năm 2024. Cùng kỳ, phí nhận tái bảo hiểm tăng mạnh từ 218 tỷ đồng lên 400 tỷ đồng, tương ứng 83,84%.

Sau khi trừ phí nhượng tái bảo hiểm, doanh thu phí bảo hiểm thuần (phí giữ lại) đạt 40.133 tỷ đồng, cao hơn 1.007 tỷ đồng so với 39.126 tỷ đồng của năm trước, tương ứng 2,57%. Khoản phí giữ lại này chiếm khoảng 67,2% tổng doanh thu, giảm khoảng 1,6 điểm phần trăm so với năm 2024.

Điểm đáng chú ý nằm ở việc chi phí bồi thường đi xuống trong khi phí giữ lại vẫn tăng. Trên nền phí giữ lại tăng 2,57%, tổng chi phí bồi thường và trả tiền bảo hiểm giảm từ 36.662 tỷ đồng xuống 34.813 tỷ đồng, tương ứng mức giảm 5,04%.

Theo đó, tỷ lệ bồi thường giảm từ 93,7% xuống 86,74%, tức giảm 6,96 điểm phần trăm. Bình quân mỗi 100 đồng phí giữ lại, số tiền chi cho bồi thường giảm từ gần 94 đồng xuống khoảng 87 đồng.

Ở chiều ngược lại, chi phí khai thác bảo hiểm tăng lên. Tỷ lệ chi phí khai thác trên doanh thu phí bảo hiểm thuần tăng từ 18,07% lên 22,76%, tăng 4,69 điểm phần trăm, chủ yếu gắn với hoa hồng và chi phí trực tiếp cho lực lượng đại lý cùng các đối tác phân phối.

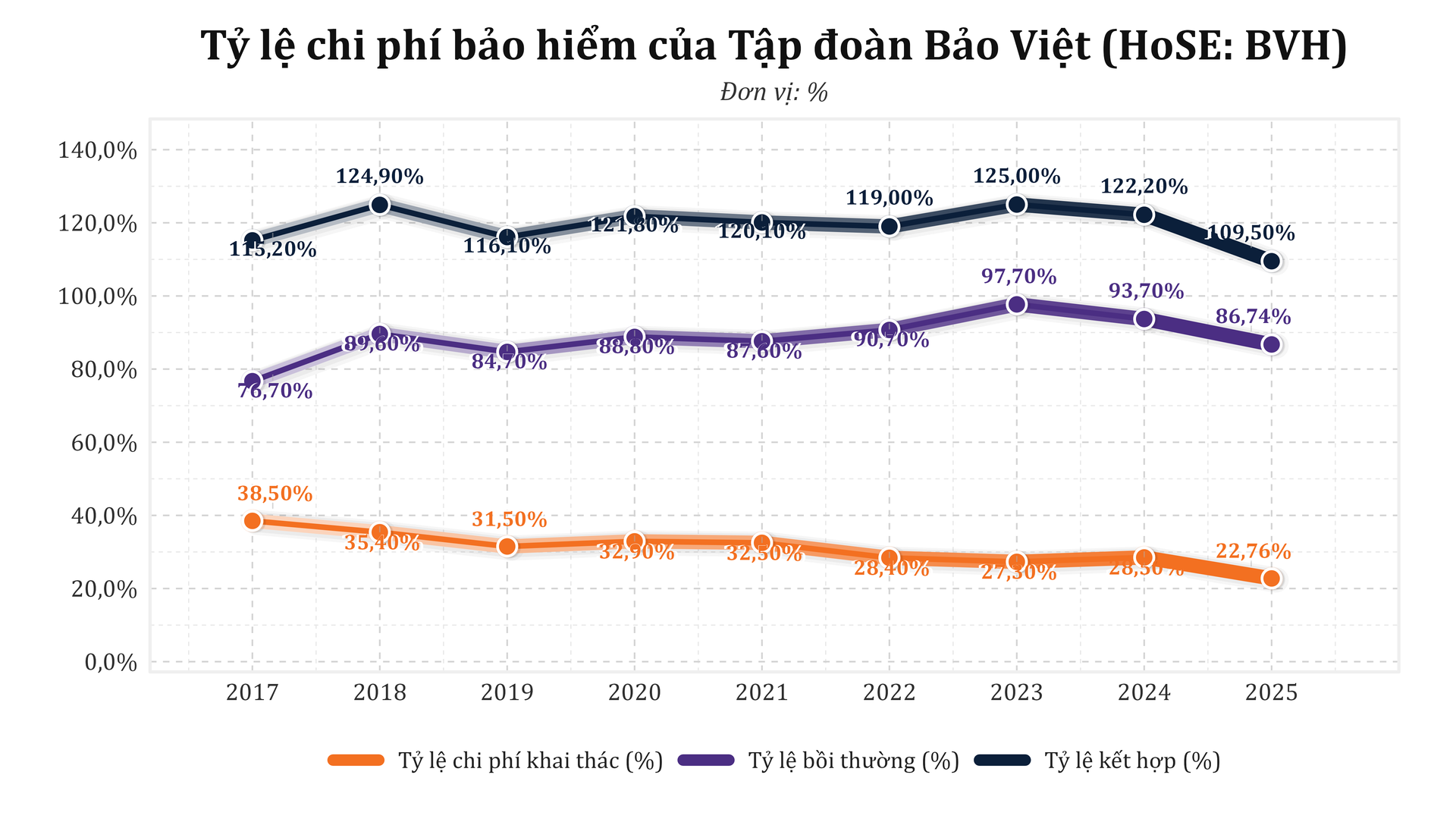

Cộng tỷ lệ bồi thường và tỷ lệ chi phí khai thác theo cùng cách tính, tỷ lệ kết hợp toàn tập đoàn giảm từ 111,77% xuống 109,5%. Riêng mảng bảo hiểm phi nhân thọ, các ước tính từ số liệu chi tiết cho thấy tỷ lệ kết hợp tiệm cận ngưỡng 100%, phản ánh sự cải thiện rõ nét về hiệu quả khai thác và quản trị rủi ro.

Diễn biến tỷ lệ bồi thường, chi phí khai thác và tỷ lệ kết hợp của Tập đoàn Bảo Việt giai đoạn 2017–2025.

Diễn biến tỷ lệ bồi thường, chi phí khai thác và tỷ lệ kết hợp của Tập đoàn Bảo Việt giai đoạn 2017–2025.Trên bảng cân đối kế toán, dự phòng nghiệp vụ bảo hiểm cuối năm 2025 đạt 201.153 tỷ đồng, tăng 7,81% so với 186.574 tỷ đồng cuối năm 2024, tương ứng tăng thêm 14.579 tỷ đồng. Trong đó, dự phòng toán học bảo hiểm nhân thọ tăng khoảng 14.503 tỷ đồng, chiếm gần như toàn bộ mức tăng dự phòng nghiệp vụ, phản ánh sự mở rộng của danh mục hợp đồng dài hạn.

Ngược lại, dự phòng lãi cam kết đầu tư tối thiểu giảm hơn 1.024 tỷ đồng trong bối cảnh lợi suất đầu tư thực tế cao hơn mức cam kết với khách hàng.

Ở góc độ dòng tiền, dòng tiền thuần từ hoạt động kinh doanh năm 2025 đạt khoảng 5.900 tỷ đồng, chủ yếu đến từ phí bảo hiểm thu về và thu nhập lãi bằng tiền. Phần lớn biến động của dự phòng nghiệp vụ được ghi nhận dưới dạng bút toán kế toán, không tạo áp lực dòng tiền ra trong kỳ.

Danh mục đầu tư 266 nghìn tỷ đồng: ‘Động cơ’ lợi nhuận thứ hai

Trên bảng cân đối, Bảo Việt duy trì khối tài sản đầu tư tài chính với tỷ trọng áp đảo. Danh mục đầu tư tài chính cuối năm 2025 đạt 266.541 tỷ đồng, tăng 15,11% so với cuối năm 2024 và chiếm khoảng 91,3% tổng tài sản.

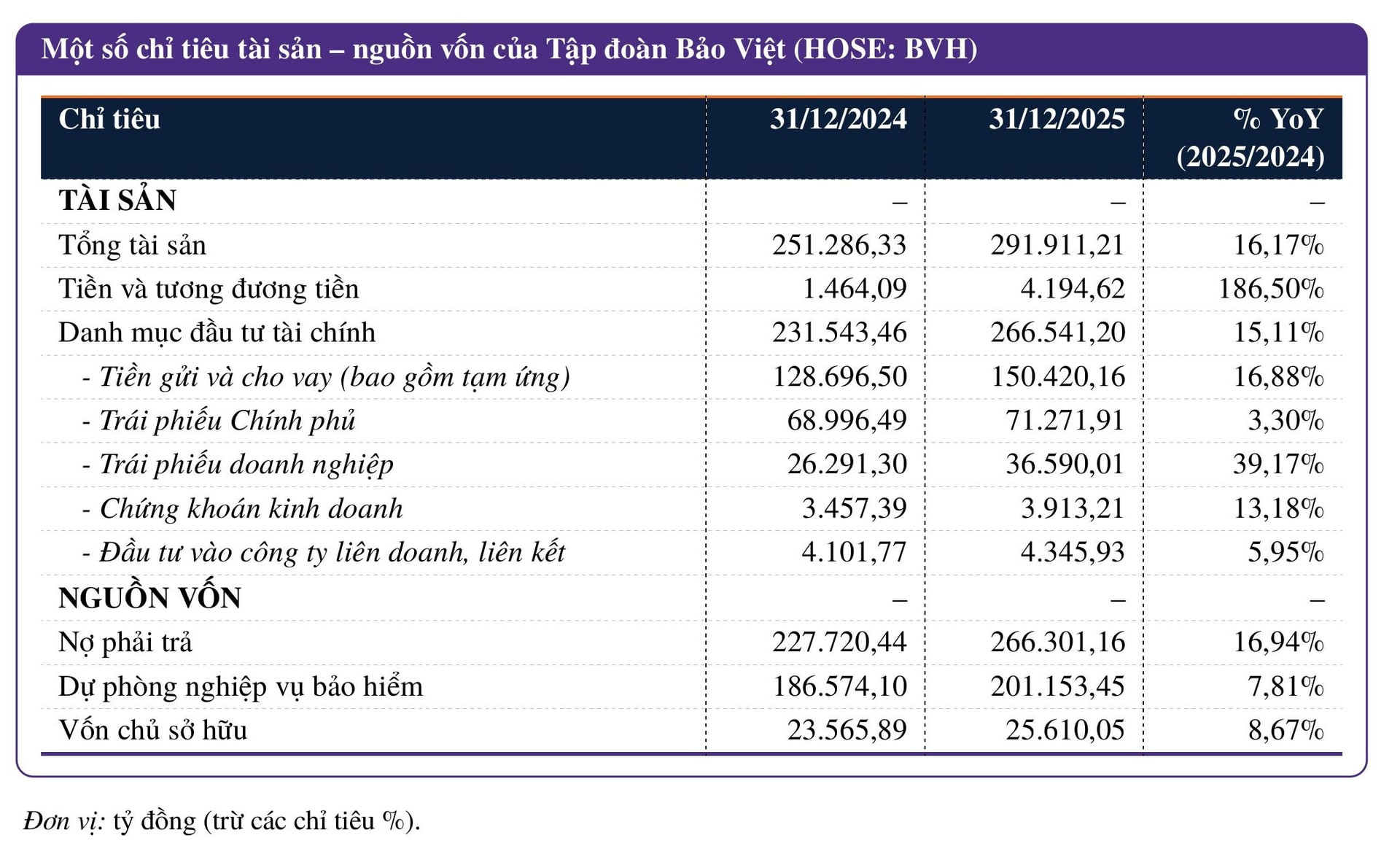

Cơ cấu tài sản – nguồn vốn của Tập đoàn Bảo Việt giai đoạn 2024–2025.

Cơ cấu tài sản – nguồn vốn của Tập đoàn Bảo Việt giai đoạn 2024–2025.Trong cơ cấu danh mục, tiền gửi và cho vay (bao gồm tạm ứng) đạt 150.420 tỷ đồng, chiếm 56,4% danh mục và tương đương 51,5% tổng tài sản hợp nhất. Trái phiếu Chính phủ đạt 71.272 tỷ đồng, chiếm 26,7% danh mục; trái phiếu doanh nghiệp tăng mạnh lên 36.590 tỷ đồng, chiếm 13,7%. Ngoài ra, chứng khoán kinh doanh đạt 3.913 tỷ đồng và đầu tư vào công ty liên doanh, liên kết đạt 4.346 tỷ đồng, lần lượt chiếm 1,5% và 1,6% danh mục.

Năm 2025, thu nhập tài chính thuần đạt 11.120 tỷ đồng, tăng 5,16% so với năm 2024 và tương đương khoảng 18,6% tổng doanh thu hợp nhất. Quy mô thu nhập này cho thấy vai trò ngày càng quan trọng của hoạt động đầu tư tài chính trong mô hình kinh doanh bảo hiểm.

So với quy mô danh mục đầu tư tài chính cuối kỳ, lợi suất ước tính trong năm 2025 đạt khoảng 5,27%, cao hơn khoảng 0,47 điểm phần trăm so với năm trước, trong bối cảnh lãi suất tiền gửi và lợi suất trái phiếu duy trì trong vùng 4,5–6%/năm.

Ở phía nguồn vốn, nợ phải trả cuối năm 2025 đạt 266.301 tỷ đồng, tăng 16,94% và chiếm 91,2% tổng tài sản. Trong đó, dự phòng nghiệp vụ bảo hiểm chiếm 75,5% tổng nợ phải trả và gần 68,9% tổng tài sản. Vốn chủ sở hữu đạt 25.610 tỷ đồng, tăng 8,67% so với năm 2024. Theo đó, tỷ lệ đòn bẩy tài chính ở mức khoảng 10,4 lần, chủ yếu phản ánh đặc thù hình thành từ phí bảo hiểm thu trước và các khoản dự phòng kỹ thuật, thay vì nợ vay theo nghĩa thông thường.

Tổng hợp lại, bức tranh năm 2025 cho thấy doanh nghiệp vừa cải thiện hiệu quả nghiệp vụ, vừa tận dụng tốt quy mô danh mục đầu tư tài chính, qua đó tạo nền tảng để lợi nhuận tăng nhanh hơn đáng kể so với doanh thu.

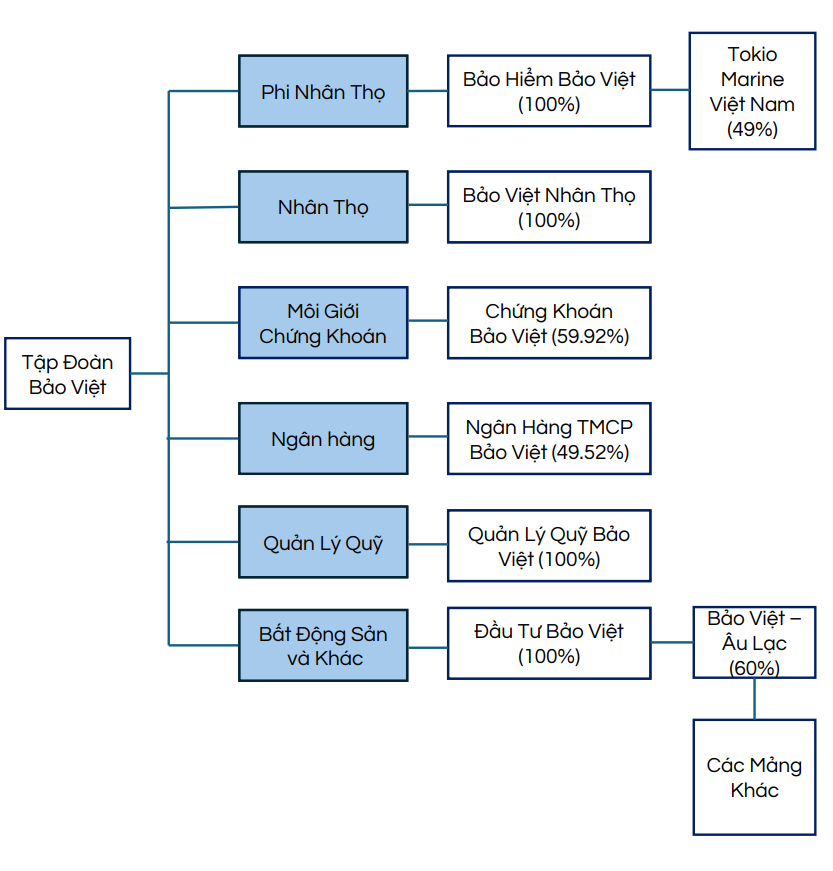

Cơ cấu tổ chức và hệ sinh thái công ty con của Tập đoàn Bảo Việt.

Cơ cấu tổ chức và hệ sinh thái công ty con của Tập đoàn Bảo Việt.