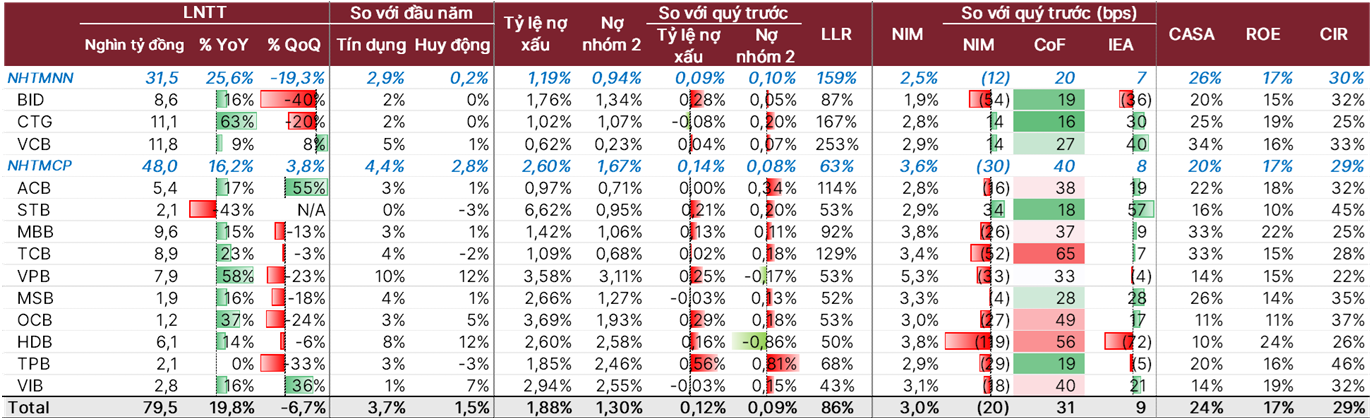

Trong báo cáo cập nhật ngành ngân hàng công bố ngày 5/5, SSI Research cho biết kết quả kinh doanh quý I/2026 của các ngân hàng nhìn chung tích cực hơn kỳ vọng, với tổng lợi nhuận trước thuế đạt khoảng 79.500 tỷ đồng, tăng 20% so với cùng kỳ và cao hơn đáng kể mức dự báo tăng khoảng 10% trước đó của công ty chứng khoán này.

Theo SSI, tăng trưởng lợi nhuận tiếp tục được dẫn dắt bởi tín dụng khi dư nợ cho vay toàn ngành tăng 20% so với cùng kỳ, giúp thu nhập lãi thuần tăng 18%. Thu nhập phí phục hồi cùng việc kiểm soát chi phí hoạt động tăng 10% cũng hỗ trợ lợi nhuận ngành ngân hàng trong quý đầu năm.

Tuy nhiên, SSI cho rằng phía sau bức tranh lợi nhuận tích cực, ngành ngân hàng đang đối mặt với áp lực ngày càng lớn về nguồn vốn. Tỷ lệ cho vay trên huy động (LDR) toàn hệ thống đã vượt 100%, trong khi tăng trưởng huy động vốn vẫn chậm. Tính đến cuối quý I/2026, tổng tiền gửi khách hàng toàn hệ thống chỉ tăng khoảng 0,2% từ đầu năm.

Trong bối cảnh đó, nhiều ngân hàng buộc phải đẩy mạnh huy động vốn với lãi suất cao hơn. SSI cho biết mặt bằng lãi suất huy động có thời điểm tăng lên vùng 9-9,5%, tăng khoảng 120-150 điểm cơ bản. Cuộc đua huy động cũng khiến các ngân hàng tăng phát hành chứng chỉ tiền gửi, trái phiếu và mở rộng vay vốn nước ngoài để bổ sung thanh khoản.

Riêng BIDV đã phát hành thêm khoảng 78.000 tỷ đồng giấy tờ có giá trong quý I/2026. ACB và MBB lần lượt phát hành khoảng 23.000 tỷ đồng và 22.000 tỷ đồng.

SSI đánh giá trong giai đoạn tới, mức độ phân hóa giữa các ngân hàng sẽ ngày càng rõ hơn, khi khả năng huy động vốn và chất lượng nguồn vốn trở thành yếu tố quyết định tăng trưởng. Những ngân hàng sở hữu CASA cao, thanh khoản tốt và bộ đệm vốn mạnh sẽ có vị thế thuận lợi hơn trong việc duy trì tăng trưởng tín dụng và bảo vệ biên lợi nhuận.

Nguồn: SSI Research

Nguồn: SSI ResearchĐây cũng là lý do SSI tiếp tục ưu tiên ba cổ phiếu ngân hàng gồm Vietcombank (VCB), VietinBank (CTG) và MBBank (MBB).

Theo SSI, Vietcombank tiếp tục duy trì lợi thế lớn nhất hệ thống về chất lượng nguồn vốn. Trong quý I/2026, VCB là một trong số ít ngân hàng cải thiện được NIM, tăng 14 điểm cơ bản so với quý trước nhờ chi phí vốn thấp và tỷ lệ CASA cao. Dù tăng trưởng tín dụng đạt 4,8%, tiền gửi khách hàng tại VCB chỉ tăng 0,7%, nhưng ngân hàng vẫn duy trì được khả năng kiểm soát chi phí vốn tốt hơn mặt bằng chung.

SSI hiện khuyến nghị “MUA” đối với VCB với giá mục tiêu 81.700 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 35%, mức cao nhất trong nhóm ngân hàng được theo dõi. Công ty chứng khoán này dự báo lợi nhuận trước thuế của Vietcombank có thể đạt 50.709 tỷ đồng trong năm 2026, tăng 15,2% so với năm trước.

Trong khi đó, VietinBank được SSI đánh giá là điểm sáng nhờ khả năng cải thiện hiệu quả hoạt động trong bối cảnh áp lực toàn ngành gia tăng. Quý I/2026, CTG ghi nhận NIM tăng 14 điểm cơ bản so với quý trước, trái ngược xu hướng suy giảm tại nhiều ngân hàng thương mại cổ phần. Đồng thời, CTG cũng là trường hợp hiếm hoi ghi nhận nợ xấu giảm 6% tính từ đầu năm, trong khi TPB tăng 48%, BID tăng 22%, VPB tăng 19% và HDB tăng 17%.

SSI dự báo lợi nhuận trước thuế của VietinBank có thể tăng 36,8% trong năm 2025 và tiếp tục tăng thêm 20,5% trong năm 2026, lên hơn 52.354 tỷ đồng. Cổ phiếu CTG hiện được khuyến nghị “MUA” với giá mục tiêu 44.800 đồng/cổ phiếu, tương ứng upside khoảng 28%.

Đối với MBB, SSI tiếp tục đánh giá đây là một trong những ngân hàng có khả năng tăng trưởng lợi nhuận cao nhất nhóm ngân hàng thương mại cổ phần. Trong quý I/2026, MBB hưởng lợi từ tăng trưởng tín dụng 3,4%, hoạt động thanh toán và ngân hàng điện tử phục hồi, đồng thời thu nhập ngoài lãi tăng mạnh.

Đáng chú ý, MBB là một trong những ngân hàng phát hành lượng lớn giấy tờ có giá trong quý I nhằm bổ sung nguồn vốn, trong bối cảnh tăng trưởng huy động khách hàng chỉ đạt 0,6%. SSI cho rằng ngân hàng cần tiếp tục cải thiện mức độ đa dạng hóa nguồn vốn và phục hồi nền tảng tiền gửi để củng cố thêm luận điểm đầu tư dài hạn.

SSI hiện đưa ra khuyến nghị “MUA” đối với MBB với giá mục tiêu 32.800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 25%. Lợi nhuận trước thuế năm 2026 của ngân hàng này được dự báo đạt khoảng 41.192 tỷ đồng, tăng hơn 20% so với năm trước.

Nguồn: SSI Research

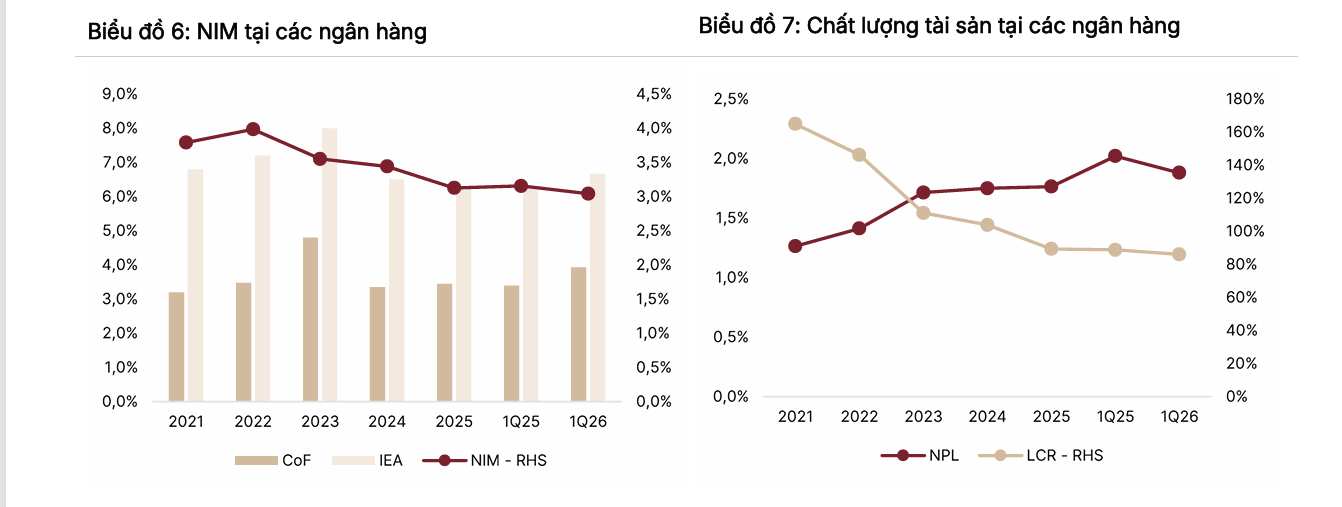

Nguồn: SSI ResearchBên cạnh áp lực nguồn vốn, SSI cho biết biên lãi ròng (NIM) toàn hệ thống đang quay lại xu hướng giảm sau nhịp phục hồi ngắn cuối năm 2025. NIM toàn ngành giảm còn 3,04%, giảm 20 điểm cơ bản so với quý trước và giảm 11 điểm cơ bản so với cùng kỳ do chi phí vốn tăng nhanh hơn lợi suất tài sản.

Theo nhóm phân tích, chi phí huy động tăng đang trở thành thách thức lớn nhất với tăng trưởng lợi nhuận ngành ngân hàng trong các quý tới. Đồng thời, chất lượng tài sản cũng bắt đầu xuất hiện áp lực rõ hơn khi tỷ lệ nợ xấu toàn hệ thống tăng lên 1,88% từ mức 1,76% cuối năm 2025, còn nợ nhóm 2 tiếp tục tăng.

SSI cho rằng trong môi trường lãi suất còn cao và các quy định mới như CDR, LCR hay NSFR có thể sớm được áp dụng, lợi thế sẽ nghiêng về nhóm ngân hàng có nguồn vốn ổn định, thanh khoản tốt và năng lực quản trị rủi ro cao. Đây cũng là nền tảng giúp VCB, CTG và MBB tiếp tục nằm trong nhóm cổ phiếu ngân hàng được ưu tiên trong giai đoạn hiện nay.