Không cần thẻ tín dụng vẫn có thể vay tiêu dùng

Chỉ vài năm trước, việc vay tiêu dùng tại Việt Nam chủ yếu gắn với thẻ tín dụng hoặc các khoản vay trực tiếp từ ngân hàng, công ty tài chính. Tuy nhiên, cùng với sự bùng nổ của thương mại điện tử và ví điện tử, một hình thức tín dụng mới đang phát triển rất nhanh: “Mua trước, trả sau” (Buy Now Pay Later - BNPL).

Theo báo cáo ngành thương mại điện tử và kinh tế số của Chứng khoán SHS, Việt Nam hiện đứng thứ 3 Đông Nam Á về quy mô giao dịch BNPL, với giá trị giao dịch đạt khoảng 2,34 tỷ USD năm 2023, chỉ sau Indonesia với 4,28 tỷ USD và Thái Lan với 2,91 tỷ USD. Quy mô thị trường BNPL tại Việt Nam được dự báo tăng lên khoảng 5,9 tỷ USD vào năm 2027.

Đáng chú ý, tỷ lệ người dùng từng sử dụng BNPL đã tăng rất nhanh, từ 17% năm 2022 lên 49% năm 2025, tương đương gần gấp ba chỉ sau 3 năm.

Khác với mô hình vay tiêu dùng truyền thống vốn phụ thuộc nhiều vào hồ sơ tín dụng hoặc thẻ ngân hàng, BNPL cho phép người dùng chia nhỏ khoản thanh toán ngay tại thời điểm mua sắm trực tuyến.

Theo SHS, các nền tảng thương mại điện tử đang tích hợp mạnh BNPL và ví điện tử nhằm đơn giản hóa thanh toán, gia tăng giá trị đơn hàng trung bình và tăng tần suất mua sắm, đặc biệt trong nhóm Gen Z và nhân viên văn phòng trẻ.

Shopee hiện triển khai SPayLater thông qua hợp tác với TPBank. Tiki hợp tác cùng Home Credit và Lotte Finance để triển khai chương trình BNPL với lãi suất 0%, thời hạn thanh toán linh hoạt 3, 6 hoặc 9 tháng. Lazada cũng phát triển LazPayLater như một giải pháp tín dụng ngắn hạn cho người mua sắm online.

Theo báo cáo, nhóm người dùng trẻ hiện ưu tiên tốc độ, sự linh hoạt và khả năng thanh toán tức thời hơn quy trình vay truyền thống. Điều này khiến hành vi vay tiêu dùng đang dịch chuyển trực tiếp lên các ứng dụng mua sắm và ví điện tử.

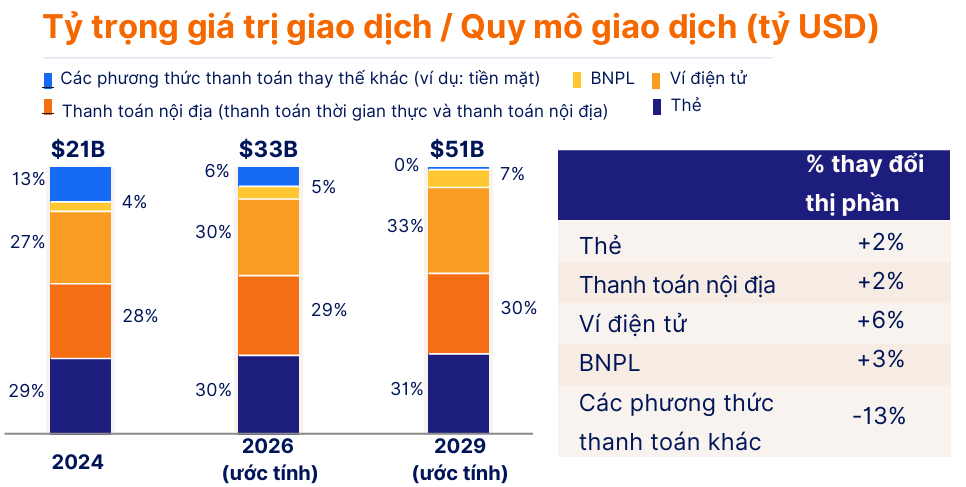

Nguồn: SHS Research

Nguồn: SHS ResearchVí điện tử tăng tốc cùng làn sóng thanh toán số

Sự phát triển của BNPL diễn ra song song với tốc độ mở rộng nhanh của thị trường ví điện tử và thanh toán số tại Việt Nam.

SHS cho biết Việt Nam hiện có khoảng 30 triệu tài khoản ví điện tử hoạt động. Thanh toán số được đánh giá là một trong những động lực tăng trưởng mạnh nhất của nền kinh tế số trong nước.

Quy mô thanh toán số tại Việt Nam tăng từ khoảng 126 tỷ USD năm 2023 lên 150 tỷ USD năm 2024 và đạt khoảng 178 tỷ USD năm 2025. Đến năm 2030, con số này có thể tiến sát mốc 400 tỷ USD.

Tốc độ tăng trưởng của thanh toán số tại Việt Nam hiện dao động khoảng 19%-20%/năm.

Các ví điện tử như MoMo, ZaloPay, ShopeePay, GrabPay hay ViettelPay ngày càng được tích hợp sâu vào hệ sinh thái thương mại điện tử, giao đồ ăn, gọi xe và bán lẻ trực tuyến.

Theo SHS, ví điện tử hiện là phương thức thanh toán phổ biến nhất trên các nền tảng thương mại điện tử nhờ sự tiện lợi, nhiều chương trình khuyến mãi và khả năng tích hợp thanh toán liền mạch.

Trong khảo sát về mức độ sử dụng thanh toán trực tuyến năm 2025, thanh toán qua di động đạt tỷ lệ sử dụng 71%, trong khi thanh toán bằng mã QR đạt 63%.

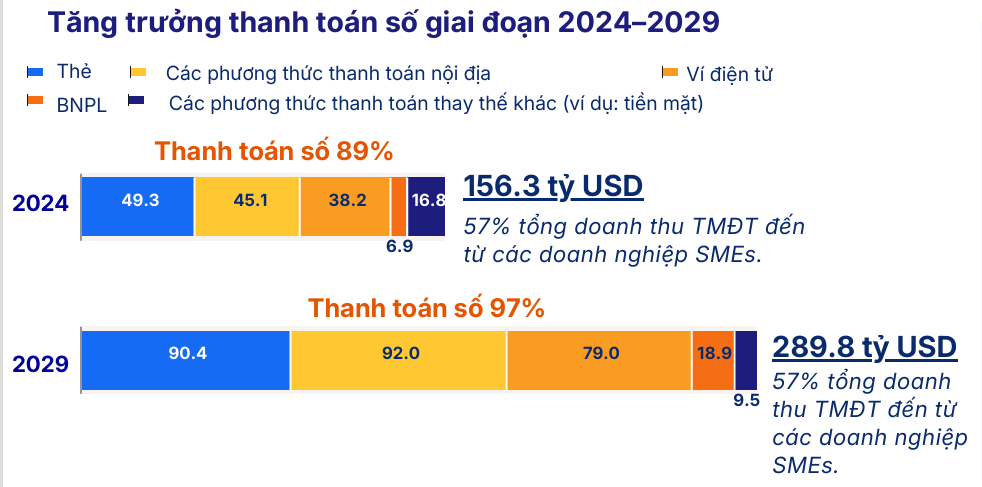

Bên cạnh đó, tỷ lệ thanh toán số trong thương mại điện tử Đông Nam Á được dự báo tăng từ 89% năm 2024 lên 97% năm 2029.

Ví điện tử, thanh toán nội địa và BNPL được đánh giá là ba nhóm tăng trưởng nhanh nhất trong hệ sinh thái thanh toán số khu vực.

Nguồn: SHS Research

Nguồn: SHS ResearchTừ ứng dụng mua sắm thành “siêu ứng dụng” tài chính

Theo SHS, Shopee, TikTok Shop, Lazada và Tiki hiện không còn chỉ là các sàn thương mại điện tử đơn thuần.

Các nền tảng này đang phát triển theo mô hình “siêu ứng dụng”, tích hợp thương mại điện tử, tài chính, logistics và giải trí nhằm giữ người dùng trong toàn bộ hành trình mua sắm.

TikTok Shop hiện là nền tảng tăng trưởng nhanh nhất thị trường. Theo báo cáo, doanh thu TikTok Shop tăng 114% theo năm, giúp thị phần tăng từ 23% năm 2024 lên 35% năm 2025.

Trong khi đó, Shopee vẫn giữ vị thế dẫn đầu với 56% thị phần thương mại điện tử Việt Nam năm 2025.

Báo cáo cho biết mô hình BNPL giúp tăng giá trị đơn hàng trung bình từ 30%-40%, hỗ trợ nhà bán hàng bù đắp chi phí marketing và cạnh tranh ngày càng cao trên các sàn thương mại điện tử.

Đồng thời, các nền tảng đang tận dụng dữ liệu hành vi tiêu dùng để mở rộng dịch vụ tài chính số.

Theo SHS, trí tuệ nhân tạo (AI) đang được các nền tảng thương mại điện tử ứng dụng mạnh nhằm cá nhân hóa trải nghiệm mua sắm, tối ưu vận hành logistics, dự báo nhu cầu tiêu dùng và nâng cao hiệu quả chăm sóc khách hàng. Công nghệ này cũng góp phần tăng tỷ lệ mua sắm lặp lại và giữ chân người dùng trên nền tảng.

Áp lực mới với ngân hàng và công ty tài chính truyền thống

Theo SHS, tỷ lệ sở hữu thẻ tín dụng tại Việt Nam hiện vẫn còn thấp, trong khi cơ cấu dân số trẻ và tốc độ tăng trưởng thương mại điện tử cao đang tạo điều kiện cho các mô hình tín dụng thay thế phát triển nhanh.

Điều này khiến thị trường tín dụng tiêu dùng bước vào giai đoạn cạnh tranh mới, nơi ngân hàng và công ty tài chính phải hợp tác sâu hơn với nền tảng số để tiếp cận khách hàng trẻ.

Ngoài TPBank, Home Credit hay Lotte Finance, báo cáo cho biết các tổ chức như FE Credit, ViettelPay, ZaloPay, Mobivi và HDSaison cũng đang mở rộng hợp tác trong lĩnh vực tài chính số và tín dụng vi mô.

Song song với tăng trưởng, cơ quan quản lý cũng bắt đầu siết yêu cầu minh bạch đối với các mô hình BNPL, đặc biệt liên quan đến phí, lãi suất tương đương và cơ chế thanh toán tự động nhằm hạn chế rủi ro nợ xấu.

Theo SHS, các nhà cung cấp BNPL hiện đang tích hợp thanh toán tự động thông qua ví điện tử nhằm giảm rủi ro chậm trả và cải thiện khả năng kiểm soát tín dụng.