Đây là lần thứ ba Pomina tìm kiếm tái cấu trúc thông qua đối tác chiến lược.

Pomina cho biết nội dung trình cổ đông dự kiến sẽ là thông qua Báo cáo tài chính 9 tháng đầu năm 2025 và đặc biệt là thông qua phương án tái cấu trúc. Mặc dù nội dung chi tiết chưa được công bố, tuy nhiên, với các động thái gần đây của Vingroup, nhiều khả năng chương trình họp sẽ xoay quanh kế hoạch hợp tác sâu hơn giữa hai bên.

Được biết đây là lần thứ ba Pomina tìm kiếm tái cấu trúc thông qua đối tác chiến lược. Hai lần trước với Nansei Steel (Nhật Bản) và Thaco đều không thành công do nhiều yếu tố khách quan và chủ quan, dù doanh nghiệp đã nỗ lực tìm kiếm cơ hội liên doanh.

Nhìn lại hoạt động kinh doanh của Pomina những năm gần đây có thể thấy khủng hoảng của công ty bắt nguồn từ quyết định đầu tư dự án lò cao giai đoạn 2019–2020 bằng vốn vay lớn đúng thời điểm Covid-19 bùng phát. Chuyên gia không thể nhập cảnh khiến dự án kéo dài, đội vốn và gây áp lực nợ nặng nề.

Theo các chuyên gia Công ty Cổ phần Chứng khoán TP. HCM (HSC, HoSE: HCM), lò cao này tiêu tốn tới 5.900 tỷ đồng vốn đầu tư nhưng chưa mang lại hiệu quả. Thaco từng hỗ trợ thanh khoản nhằm khôi phục vận hành nhưng không thành công.

"Năm ngoái Thaco đã có nỗ lực nhằm khôi phục hoạt động của lò cao này thông qua việc hỗ trợ về mặt thanh khoản nhưng không thành công. Trong năm 2023, 2024 và 9 tháng đầu năm 2025, Pomina đã ghi nhận lỗ thuần lần lượt là 960 tỷ đồng/990 tỷ đồng/512 tỷ đồng. Tổng dư nợ của Pomina tính đến cuối tháng 9/2025 ở mức 6.000 tỷ đồng và vốn chủ sở hữu âm 187 tỷ đồng", báo cáo của HSC cho hay.

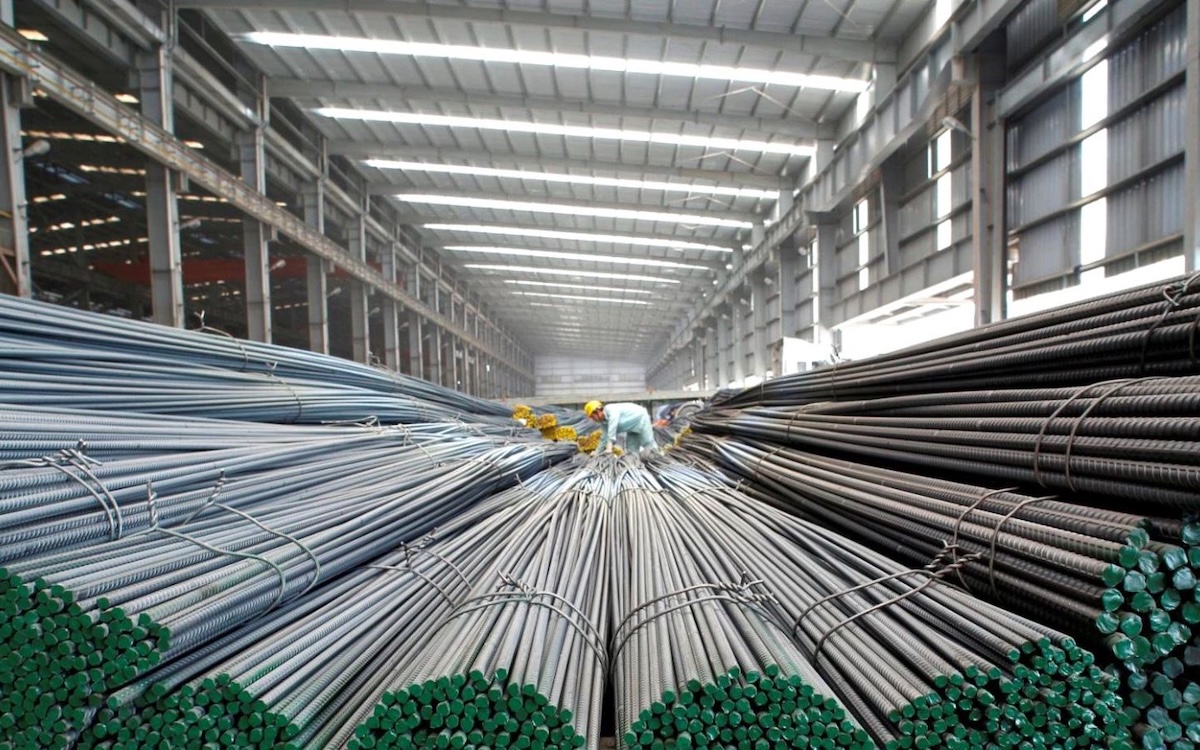

Sau khi tiến hành khảo sát, HSC nhận thấy các cơ sở sản xuất của Pomina có thể sử dụng được bao gồm một nhà máy cán thép xây dựng (công suất thiết kế 1,5 triệu tấn/năm) và một lò cao (1 triệu tấn/năm) dự định làm nguyên liệu đầu vào. Theo HSC, nếu VinMetal tiếp quản và khôi phục các cơ sở hiện hữu, khoảng 1,5 triệu tấn thép xây dựng mỗi năm có thể quay trở lại thị trường, tương đương 10–11% nhu cầu tiêu thụ hằng năm (trên 13 triệu tấn). Các chuyên gia HSC cũng nhìn nhận đây là bước đi có tính chiến thuật và giúp VinMetal có chỗ đứng nhanh hơn trong ngành thép bằng cách sử dụng công suất thép xây dựng sẵn có của Pomina để cung cấp nội bộ cho Vinhomes.

Thành lập năm 1999, Pomina từng được xem là một trong ba hệ thống luyện phôi và cán thép xây dựng lớn nhất cả nước, với công suất thiết kế 1,1 triệu tấn thép xây dựng và 1,5 triệu tấn phôi mỗi năm. Có thời điểm, doanh nghiệp nắm gần 30% thị phần thép xây dựng, thuộc nhóm dẫn đầu thị trường. Tuy nhiên, lợi thế này dần suy giảm khi các đối thủ mở rộng quy mô, trong khi ngành thép bước vào chu kỳ đi xuống. Tác động kéo dài của dịch Covid-19 càng khiến Pomina rơi sâu vào khủng hoảng, đánh mất vị thế từng có trên thị trường.

Trong giai đoạn đỉnh cao, Pomina ghi nhận kết quả kinh doanh ấn tượng, lợi nhuận thường xuyên đạt vài trăm tỷ đồng và chạm mức gần 700 tỷ vào năm 2017. Tuy nhiên, khi ngành thép bước vào chu kỳ giảm tốc và dịch bệnh bùng phát, lợi nhuận của doanh nghiệp lao dốc mạnh, kéo theo các khoản lỗ lên tới hàng nghìn tỷ đồng trong những năm gần đây.

Riêng 9 tháng đầu năm 2025, Pomina tiếp tục ghi nhận khoản lỗ hơn 500 tỷ đồng, nâng lỗ lũy kế vượt 3.000 tỷ đồng. Diễn biến này khiến doanh nghiệp rơi vào tình trạng âm vốn chủ sở hữu, thiếu hụt dòng tiền để vận hành, trong khi vẫn phải gánh chi phí lớn từ dự án nhà máy mới.

HSC cho rằng nếu vị thế của Pomina cải thiện mạnh sau khi được VinMetal thâu tóm, áp lực cạnh tranh sẽ gia tăng và có tiềm năng lấy đi thị phần của các công ty dẫn đầu hiện tại, trong đó có Tập đoàn Hòa Phát (HoSE: HPG).

Ban đầu VinMetal nhấn mạnh chiến lược gia nhập thị trường thông qua công nghệ hiện đại, các sản phẩm thay thế nhập khẩu và tầm nhìn dài hạn hướng đến sản xuất thép xanh. Tuy nhiên, theo đánh giá của HSC, hệ thống nhà máy và công nghệ hiện tại của Pomina đã lạc hậu, khó đáp ứng những mục tiêu này.

Vì vậy, trong trường hợp thương vụ tiếp quản được triển khai, Vingroup sẽ phải tiến hành tái cơ cấu Pomina một cách toàn diện. Điều này đồng nghĩa tập đoàn phải rót vốn đầu tư lớn để nâng cấp dây chuyền sản xuất cũ, đồng thời phát triển các năng lực chuyên sâu hơn như thép dẹt và thép hình, phục vụ mục tiêu dài hạn về thép cho ngành ô tô và thép làm đường ray.

"Nếu không có những bước đi quan trọng và tốn kém này, việc mua lại Pomina không phải là cách làm tối ưu hoặc hiệu quả cho chiến lược thép dài hạn của Vingroup", HSC nêu quan điểm.

Do đó, HSC đánh giá rằng việc Vingroup tham gia sản xuất thép vẫn có rủi ro cạnh tranh đối với HPG trong ngắn hạn nhưng vẫn còn hạn chế. Điều này chủ yếu là nhờ HPG chứng minh được hiệu quả kinh tế lớn và năng lực vận hành đã được kiểm chứng. Trong dài hạn, cần có thêm thông tin về việc thực hiện chiến lược và cam kết đầu tư của VinMetal để tiến hành phân tích sâu hơn về mức độ cạnh tranh.