Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - mã chứng khoán STB) vừa công bố kết quả kinh doanh năm 2025 với lợi nhuận chưa đạt kỳ vọng, trong bối cảnh ngân hàng tiếp tục ưu tiên xử lý các tồn tại về chất lượng tài sản.

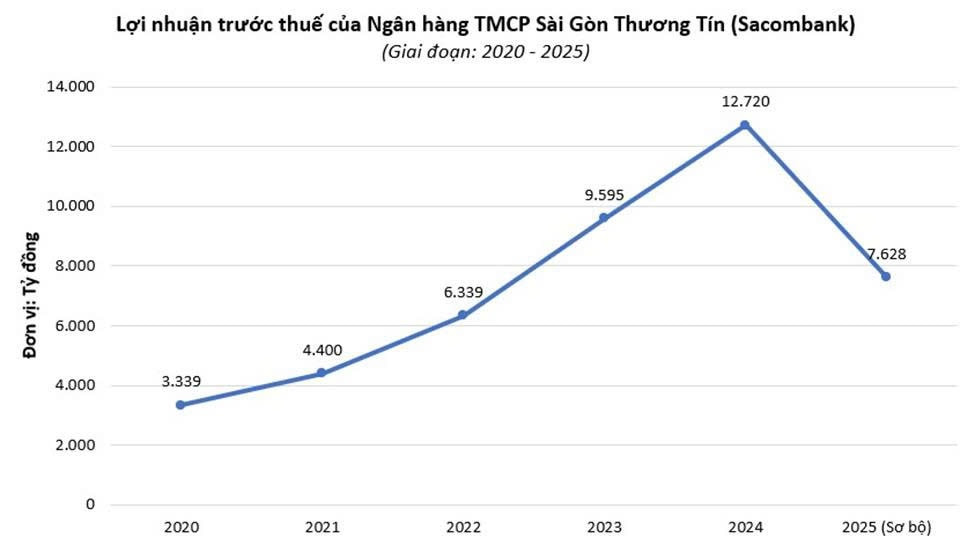

Theo báo cáo, lợi nhuận trước thuế hợp nhất năm 2025 của Sacombank ước đạt 7.628 tỷ đồng, tương đương khoảng 52% kế hoạch được ĐHĐCĐ giao. Kết quả này phản ánh thực tế lợi nhuận vẫn chịu sức ép lớn từ chi phí dự phòng rủi ro tín dụng, dù hoạt động kinh doanh cốt lõi được duy trì ổn định.

Thu nhập dựa chủ yếu vào tín dụng, CASA thấp hơn bình quân ngành

Trong năm 2025, tổng thu nhập lãi thuần ước đạt 31.075 tỷ đồng, trong đó thu nhập thuần từ lãi khoảng 26.102 tỷ đồng, chiếm khoảng 84% tổng thu nhập. Các mảng ngoài lãi có đóng góp nhưng chưa tạo ra sự chuyển dịch rõ nét: Lãi thuần từ dịch vụ dự kiến đạt 2.788 tỷ đồng, kinh doanh ngoại hối khoảng 905 tỷ đồng, hoạt động khác khoảng 1.280 tỷ đồng. Thu nhập ngoài lãi chiếm khoảng 16%, thấp hơn so với xu hướng đa dạng hóa nguồn thu của nhiều ngân hàng cùng quy mô.

Tại thời điểm cuối năm 2025, tổng tài sản của Sacombank ước đạt 909.084 tỷ đồng, vốn chủ sở hữu gần 58.933 tỷ đồng. Dư nợ cho vay thị trường 1 ước đạt 612.088 tỷ đồng, trong khi huy động thị trường 1ước đạt 622.347 tỷ đồng, cho thấy tăng trưởng tín dụng tiếp tục được kiểm soát ở mức thận trọng.

Đáng chú ý, tỷ lệ CASA đạt khoảng 15,15%, thấp hơn đáng kể so với mức bình quân ngành (khoảng 40%). Điều này khiến chi phí vốn khó được cải thiện nhanh, trong bối cảnh cạnh tranh huy động ngày càng gay gắt.

Biên lãi ròng (NIM) của Sacombank ước đạt 3,22%, trong khi CIR ở mức 39,79%, cao hơn so trong khi nhiều ngân hàng đã kéo CIR về vùng 30–35%. Các chỉ tiêu sinh lời vì vậy chưa tạo được khác biệt, với ROA khoảng 0,72% và ROE ở mức 10,52%.

Nợ xấu tiếp tục là điểm nghẽn, Sacombank vẫn đang xử lý tồn đọng cũ

Chất lượng tài sản vẫn là vấn đề lớn nhất. Tỷ lệ nợ xấu cho vay khách hàng ở mức gần 7%, nợ xấu trên tổng cấp tín dụng 4,95%, cao hơn đáng kể so với mặt bằng chung toàn ngành. Tỷ lệ bao phủ nợ xấu chỉ khoảng 49,2%, thấp hơn nhiều so với mức phổ biến 80% tại các ngân hàng cùng quy mô, cho thấy Sacombank vẫn đang trong quá trình trích lập và xử lý các tồn đọng kéo dài nhiều năm.

Chi phí dự phòng rủi ro tín dụng năm 2025 lên tới 11.157 tỷ đồng, tiếp tục bào mòn lợi nhuận và là nguyên nhân chính khiến ngân hàng chưa thể hoàn thành kế hoạch kinh doanh.

Về an toàn vốn và thanh khoản, Sacombank ghi nhận CAR đạt 8,49%, LDR 73,41%, tỷ lệ tài sản thanh khoản cao gần 20%. Các chỉ số này cho thấy ngân hàng đang duy trì trạng thái phòng thủ, ưu tiên an toàn hệ thống hơn là mở rộng tăng trưởng.

Kết quả, lợi nhuận trước thuế năm 2025 ước đạt 7.628 tỷ đồng, mới hoàn thành khoảng 52% kế hoạch lợi nhuận được ĐHĐCĐ giao.

Để thoát khỏi điểm nghẽn kéo dài nhiều năm, Sacombank cần đi xa hơn việc duy trì trạng thái phòng thủ. Trọng tâm trước mắt vẫn là đẩy nhanh xử lý nợ xấu tồn đọng. Song song đó, ngân hàng cần tái cấu trúc mạnh hơn cơ cấu nguồn vốn, cải thiện tỷ lệ CASA thông qua số hóa dịch vụ, tăng tính gắn kết khách hàng cá nhân và SME, thay vì phụ thuộc vào huy động có kỳ hạn chi phí cao.

Về dài hạn, Sacombank khó có thể tạo bước ngoặt nếu không nâng tỷ trọng thu nhập ngoài lãi và kiểm soát chặt chi phí hoạt động, đưa CIR về vùng cạnh tranh hơn so với mặt bằng ngành. Chỉ khi xử lý dứt điểm nợ xấu lịch sử và tái thiết lại nền tảng sinh lời, Sacombank mới có thể chuyển từ “ngân hàng đang tái cấu trúc” sang một mô hình tăng trưởng bền vững thực sự.

Theo các diễn biến mới đây, Sacombank đã có bước tiến mới trong chặng đường cuối của tái cấu trúc. Những ngày cuối năm 2025 ngân hàng đã đón làn sóng mới bắt đầu từ việc thay đổi nhân sự khi chào đón ông Nguyễn Đức Thụy về làm Quyền Tổng Giám đốc. Đây là những tín hiệu tích cực cho thấy những nút thắt cuối của việc tái cấu trúc đang dần được gỡ.