Báo cáo mới công bố của Vis Ratings cho biết, phần lớn các ngân hàng quy mô vừa không hoàn thành mục tiêu lợi nhuận cả năm khi biên lãi ròng (NIM) thu hẹp do chi phí huy động tăng. Đồng thời, xu hướng chuyển dịch sang cho vay khách hàng doanh nghiệp - vốn có lãi suất thấp hơn cùng với việc gia tăng chi phí tín dụng cũng tạo thêm áp lực lên lợi nhuận.

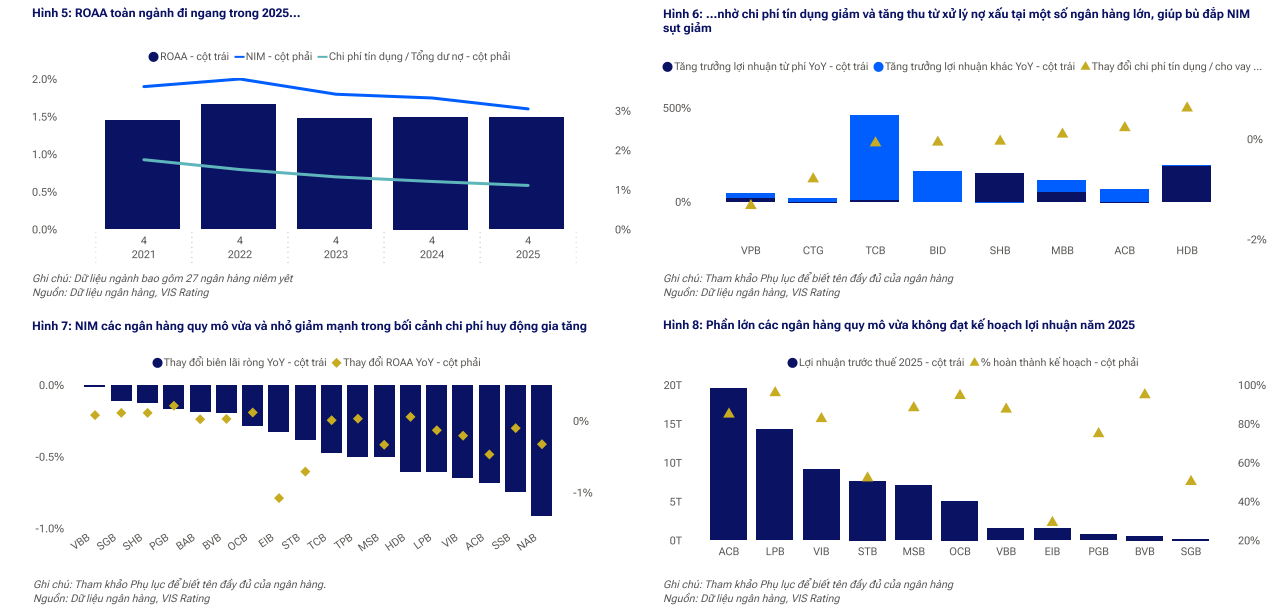

Theo Vis Ratings, tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) toàn ngành đi ngang ở mức 1,5% trong năm 2025, nhờ chi phí tín dụng giảm và gia tăng lợi nhuận từ thu hồi nợ xấu tại một số ngân hàng lớn, qua đó bù đắp phần nào sự suy giảm của NIM. Tăng trưởng tín dụng toàn hệ thống cũng tăng tốc lên 19% trong năm 2025 - mức cao nhất trong 5 năm qua chủ yếu nhờ đẩy mạnh cho vay doanh nghiệp bất động sản, cho vay mua nhà và lĩnh vực sản xuất.

ROAA đo lường mức lợi nhuận mà một ngân hàng tạo ra từ tổng tài sản bình quân trong kỳ. Chỉ số này cho thấy hiệu quả sử dụng tài sản để tạo ra lợi nhuận.

Phần lớn các ngân hàng quy mô vừa không đạt kế hoạch lợi nhuận cả năm do NIM thu hẹp

Phần lớn các ngân hàng quy mô vừa không đạt kế hoạch lợi nhuận cả năm do NIM thu hẹp (Nguồn: Vis Ratings)

Trong khi đó, NIM toàn ngành giảm khoảng 30 điểm cơ bản xuống còn 3,1% trong năm 2025, đặc biệt tại các ngân hàng quy mô vừa và một số ngân hàng nhỏ do chi phí huy động tăng. ROAA của nhóm ngân hàng này còn chịu thêm áp lực từ chi phí tín dụng gia tăng (như EIB, NAB) và xu hướng chuyển dịch sang cho vay khách hàng doanh nghiệp với lãi suất thấp hơn (như VIB).

Tăng trưởng lợi nhuận tại các ngân hàng lớn cũng có sự phân hóa. Một số ngân hàng được hưởng lợi từ việc giảm chi phí tín dụng và gia tăng lợi nhuận từ thu hồi nợ xấu (như CTG, VPB), tăng thu nhập từ công ty chứng khoán (VPB, HDB) hoặc thu phí dịch vụ thanh toán (HDB). Ngược lại, một số ngân hàng phải đối mặt với chi phí tín dụng tăng lên, như ACB và STB.

Trong năm 2026, ROAA toàn ngành được kỳ vọng tiếp tục duy trì quanh mức 1,5% trong bối cảnh NIM ổn định và chi phí tín dụng giảm. Triển vọng này được hỗ trợ bởi khả năng cải thiện của lãi suất cho vay nhờ tăng trưởng tín dụng dài hạn, qua đó dần bù đắp phần chi phí huy động gia tăng.

Theo đó, chất lượng tài sản và lợi nhuận của các ngân hàng được dự báo sẽ tiếp tục phân hóa. Các ngân hàng lớn được kỳ vọng duy trì sự ổn định nhờ môi trường kinh doanh trong nước thuận lợi và sự hỗ trợ liên tục từ chính sách.