Ảnh minh họa

Ảnh minh họaTăng trưởng mở rộng giữa bối cảnh ngành ngân hàng cạnh tranh vốn chặt hơn

Năm 2025 tạo ra điều kiện thuận lợi hơn cho tăng trưởng kinh tế, đồng thời làm yêu cầu đối với bảng cân đối của ngành ngân hàng trở nên chặt chẽ hơn. GDP Việt Nam tăng 8,02%, lạm phát bình quân ở mức 3,31%, còn nhu cầu tín dụng phục hồi rõ hơn so với giai đoạn trước. Trong khi đó, tín dụng toàn hệ thống tăng khoảng 19%, còn huy động tăng chậm hơn. Chi phí vốn, biên lãi, yêu cầu vốn và chất lượng tài sản vì vậy trở thành những nội dung được thị trường theo dõi sát hơn.

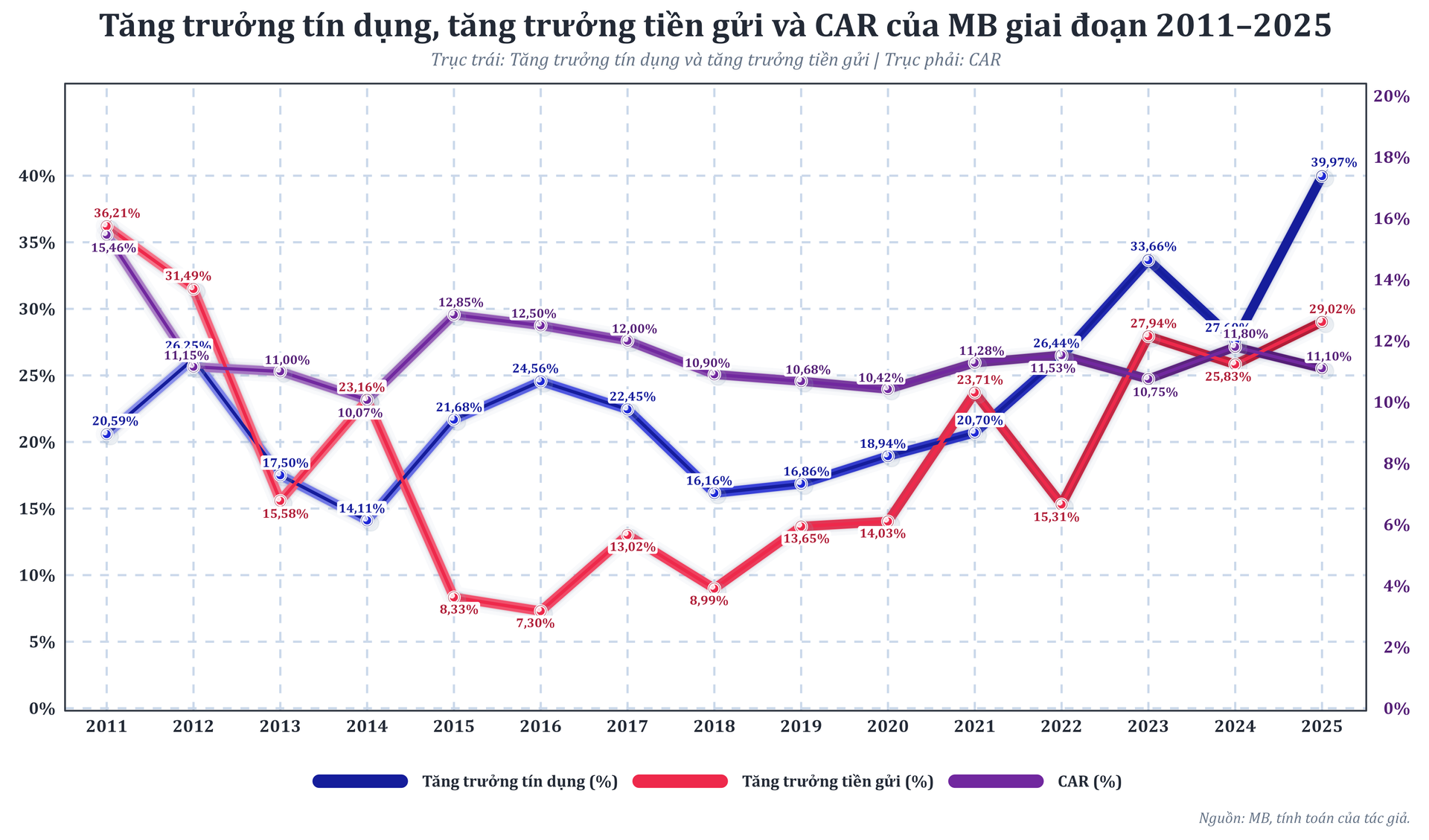

Trong bối cảnh đó, Ngân hàng TMCP Quân đội (MB, mã chứng khoán: MBB) khép lại năm 2025 với nhiều chỉ tiêu tăng đồng thời. Tổng tài sản hợp nhất đạt 1.615.764 tỷ đồng, tăng 43% so với cuối năm trước. Tín dụng tăng 40%, huy động tăng 29%, tổng thu nhập hoạt động đạt 67.693 tỷ đồng, lợi nhuận trước dự phòng đạt 48.011 tỷ đồng, còn lợi nhuận trước thuế đạt 34.268 tỷ đồng.

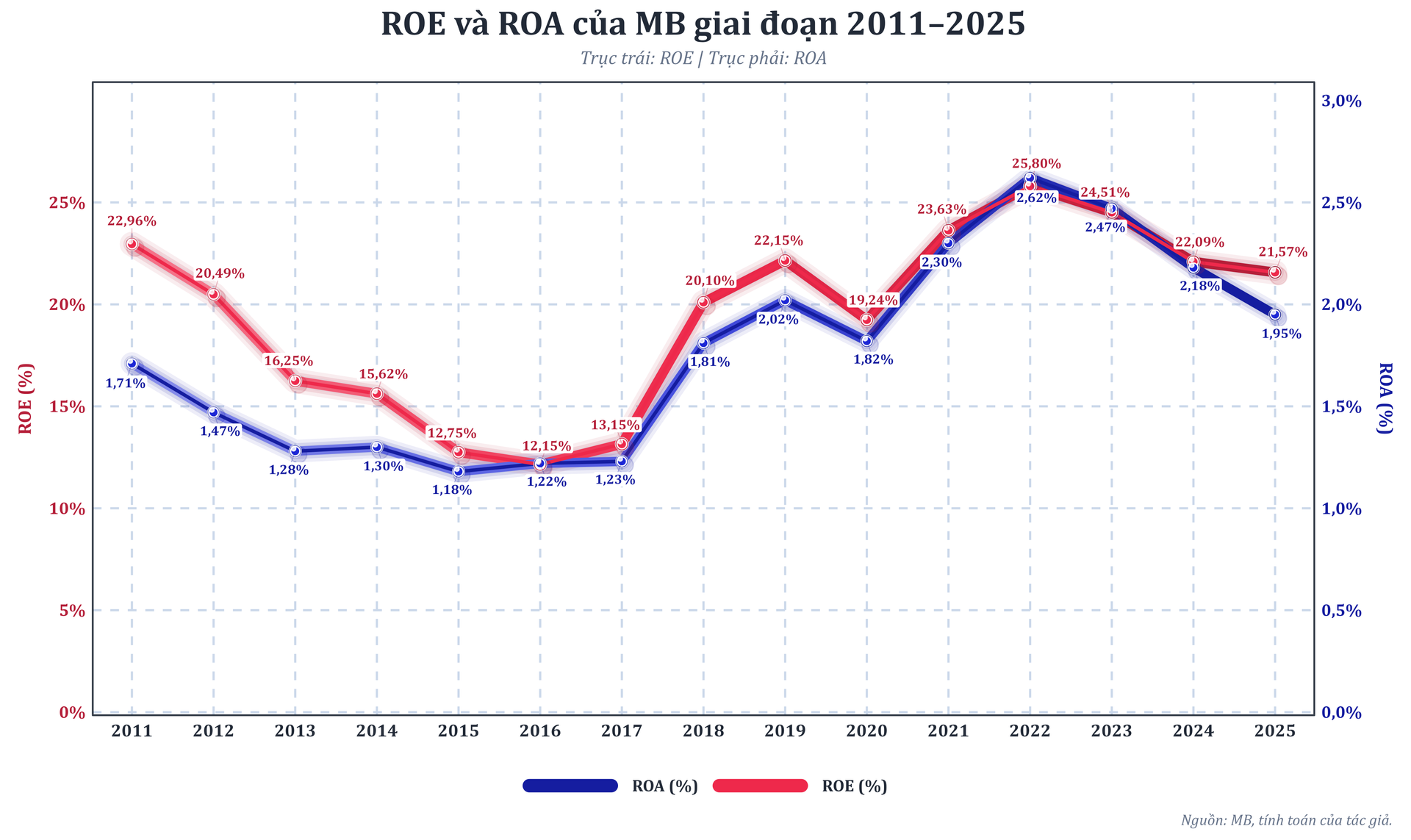

Cùng thời điểm, tỷ suất sinh lời/vốn chủ sở hữu (ROE) đạt 21,6%, tỷ suất sinh lời/tài sản (ROA) đạt 1,95%, tỷ lệ chi phí/thu nhập giảm còn 29,1%, nợ xấu hợp nhất ở mức 1,3%, còn tỷ lệ an toàn vốn (CAR) theo Thông tư 41 ở quanh 11,1%. Diễn biến này cho thấy quy mô tài sản, tín dụng và lợi nhuận của MB cùng tăng trong năm 2025, đồng thời các chỉ tiêu phản ánh hiệu quả hoạt động, chất lượng tài sản và an toàn vốn vẫn được duy trì.

Tín dụng tăng mạnh nhưng MB vẫn giữ được đệm vốn an toàn

Tín dụng tăng mạnh nhưng MB vẫn giữ được đệm vốn an toànĐặt trong nhóm 27 ngân hàng niêm yết, vị thế của MB thể hiện rõ hơn qua một số chỉ tiêu chính. Tỷ lệ tiền gửi không kỳ hạn (CASA) đạt khoảng 36,8%, trong khi mức tương ứng của nhóm so sánh là 13,1%. Biên lãi ròng (NIM) quanh 3,87%, cao hơn vùng 2,93%. ROE khoảng 21,6%, cao hơn mức 16%; ROA quanh 2%, cao hơn mức 1,39%; còn nợ xấu ở khoảng 1,3%, thấp hơn mức 2,12%. Tăng trưởng tín dụng của MB đứng đầu nhóm, còn tăng trưởng tiền gửi cũng nằm trong nhóm cao.

Hiệu quả sinh lời của MB phục hồi mạnh và vẫn đứng ở vùng cao

Hiệu quả sinh lời của MB phục hồi mạnh và vẫn đứng ở vùng caoCASA cao và nguồn vốn nhiều lớp nâng đỡ tăng trưởng tín dụng

Tăng trưởng tín dụng 40% của MB trong năm 2025 đi cùng với sự mở rộng của nguồn vốn. Cuối năm, tiền gửi khách hàng đạt 921.368 tỷ đồng, giấy tờ có giá đạt 187.236 tỷ đồng, còn tiền gửi và tiền vay từ các tổ chức tín dụng khác ở mức 248.018 tỷ đồng.

Trên tổng tài sản, tiền gửi khách hàng chiếm khoảng 57%, giấy tờ có giá chiếm 11,6%, còn nguồn vốn từ các tổ chức tín dụng khác chiếm khoảng 15,3%. Riêng tiền gửi khách hàng và giấy tờ có giá tương đương khoảng 68,6% tổng tài sản, đồng thời bằng khoảng 103,5% dư nợ cho vay khách hàng ròng.

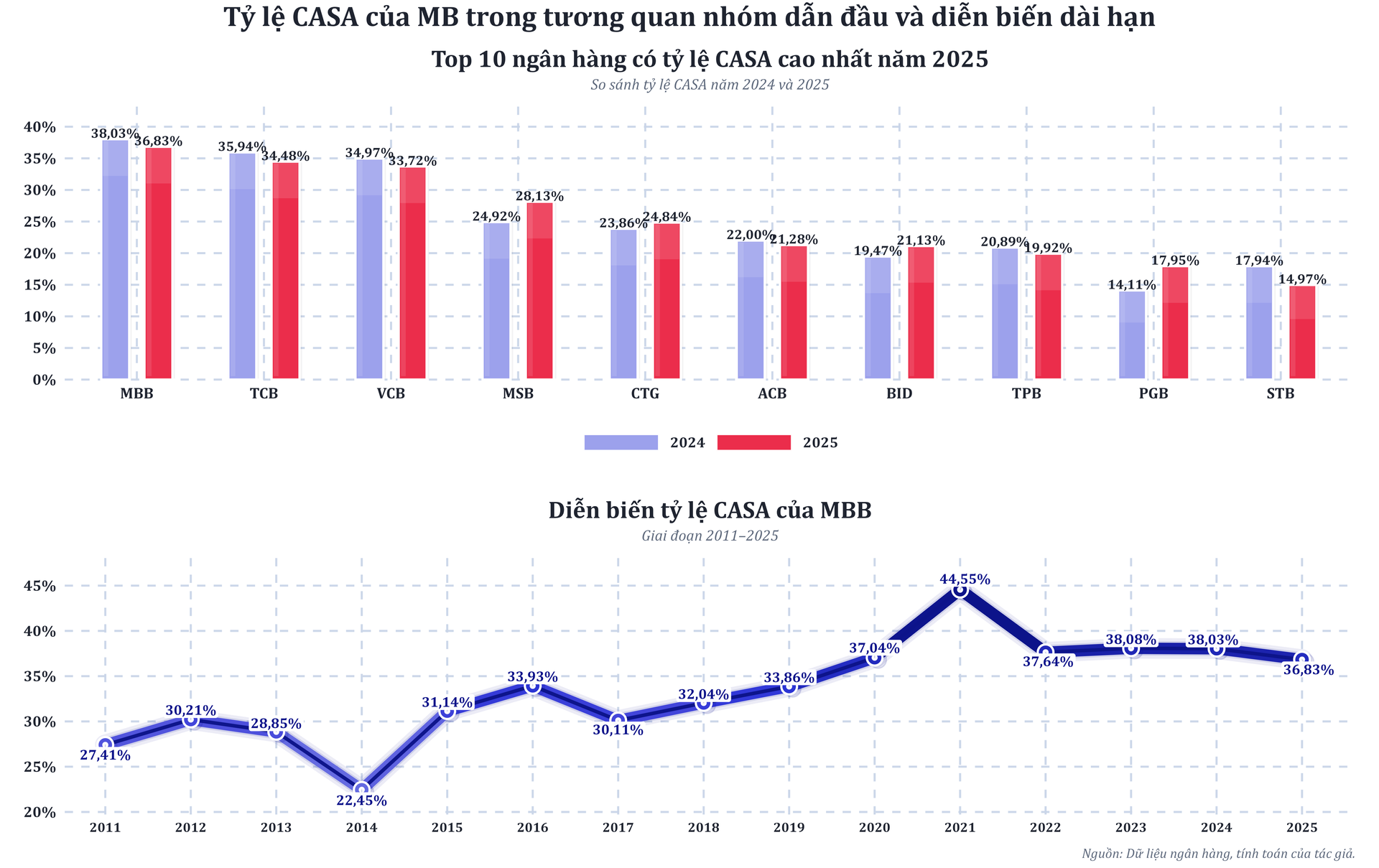

Trong cơ cấu này, tiền gửi không kỳ hạn giữ vai trò trung tâm. Năm 2025, tỷ lệ CASA của MB đạt 36,8%, tăng thêm hơn 67.000 tỷ đồng, tương đương khoảng 24%. Cùng thời gian, chi phí vốn bình quân giảm từ 3,5% xuống 3,2%, trong khi lợi tức tài sản giảm từ 7,3% xuống 6,9%, khiến biên lãi ròng giảm từ 4,2% xuống 3,87%.

So với nhóm ngân hàng niêm yết, tỷ lệ CASA của MB cao hơn khoảng 23,7%, còn NIM cao hơn khoảng 1,1%.

CASA của MB vẫn thuộc nhóm dẫn đầu và duy trì nền cao trong dài hạn

CASA của MB vẫn thuộc nhóm dẫn đầu và duy trì nền cao trong dài hạnMặt bằng chi phí vốn của MB vì vậy tiếp tục giữ ở mức thấp hơn trong bối cảnh nhiều ngân hàng cùng chịu sức ép co hẹp biên lãi. Ở phía tài sản, bảng cân đối của MB chưa dồn hoàn toàn sang cho vay. Cuối năm 2025, cho vay khách hàng ròng chiếm khoảng 66,3% tổng tài sản, trong khi tiền gửi và cho vay các tổ chức tín dụng khác chiếm khoảng 11,3%, chứng khoán đầu tư chiếm khoảng 14%, còn tiền gửi tại Ngân hàng Nhà nước chiếm khoảng 4,2%.

Nếu gộp các khoản có tính thanh khoản, dự trữ và điều tiết nguồn vốn, tỷ trọng này vào khoảng 30% tổng tài sản. Cơ cấu này cho thấy tín dụng vẫn là tài sản sinh lãi chủ yếu, trong khi bảng cân đối vẫn dành tỷ trọng đáng kể cho thanh khoản và quản trị kỳ hạn. Tăng trưởng tín dụng của MB vì vậy đi cùng với một nền huy động có chi phí thấp hơn và một cấu trúc tài sản chưa lệch hẳn sang một phía.

Nền vốn giá thấp này đồng thời gắn với quy mô hoạt động số. Năm 2025, doanh thu trên kênh số chiếm 50,3% tổng doanh thu, số lượng khách hàng đạt 35,09 triệu, còn nền tảng ngân hàng như một dịch vụ (BaaS) xử lý 1,1 tỷ giao dịch, gấp 4,8 lần so với năm 2023. Quy mô giao dịch đó kéo dòng tiền thanh toán đi qua hệ thống nhiều hơn, qua đó hỗ trợ CASA, chi phí vốn, biên lãi và độ ổn định của nguồn vốn.

Hiệu quả vận hành thúc đẩy lợi nhuận đi lên

Năm 2025, lợi nhuận của MB tăng cùng với sự mở rộng của hoạt động kinh doanh cốt lõi. Tổng thu nhập hoạt động tăng 22%, thu nhập lãi thuần tăng 25%, thu nhập phí thuần tăng 51%, còn lợi nhuận trước dự phòng tăng 25%, cao hơn mức tăng 19% của lợi nhuận trước thuế. Trong cùng kỳ, chi phí dự phòng tăng 44%, lên khoảng 13.743 tỷ đồng. Diễn biến này cho thấy tăng trưởng lợi nhuận diễn ra đồng thời với việc ngân hàng tiếp tục tăng trích lập dự phòng rủi ro.

Cơ cấu thu nhập phản ánh rõ hơn nguồn hình thành lợi nhuận. Thu nhập lãi thuần vẫn là nguồn đóng góp lớn nhất trong tổng thu nhập hoạt động. Thu ngoài lãi tăng nhanh hơn, trong đó thu nhập phí thuần tăng 51%, cao hơn 26% so với thu nhập lãi thuần. Cùng với đó, dịch vụ, chứng khoán đầu tư, hoạt động khác, ngoại hối, chứng khoán kinh doanh và góp vốn tiếp tục đóng góp vào cơ cấu doanh thu. Nguồn hình thành lợi nhuận của MB vì vậy không chỉ đến từ tín dụng, mà còn đến từ sự mở rộng của các khoản thu ngoài lãi.

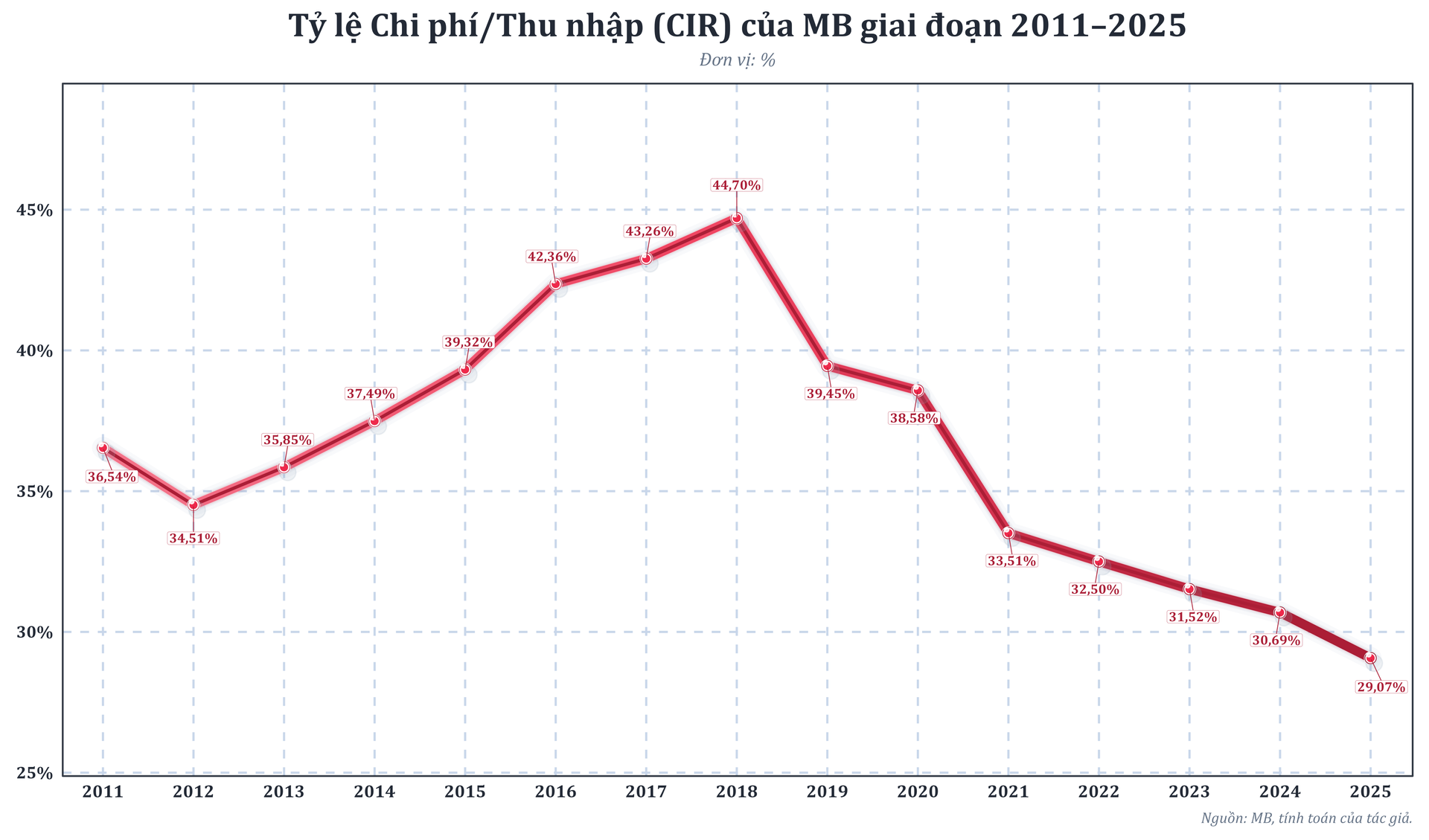

Hiệu quả vận hành cũng chuyển biến theo hướng chi phí tăng chậm hơn thu nhập. Tỷ lệ chi phí/thu nhập hợp nhất giảm từ 30,7% xuống 29,1%, còn tại ngân hàng mẹ giảm từ 27,8% xuống 26%. Trong khi doanh thu tăng 22%, chi phí hoạt động chỉ tăng 16%.

Cùng năm, khối công ty thành viên ghi nhận hơn 30.000 tỷ đồng doanh thu, tăng 32%, còn lợi nhuận tăng 61%. Trong đó, MCredit tăng lợi nhuận 96%, Tổng công ty Cổ phần Bảo hiểm Quân đội (MIC) tiếp tục nằm trong nhóm đầu bảo hiểm phi nhân thọ, còn Chứng khoán MB (MBS) giữ vị trí trong nhóm đầu môi giới.

CIR giảm về dưới 30%, hiệu quả vận hành của MB cải thiện rõ

CIR giảm về dưới 30%, hiệu quả vận hành của MB cải thiện rõBước sang năm 2026, MB đặt mục tiêu tổng tài sản đạt 2.149.000 tỷ đồng, tín dụng đạt 1.495.000 tỷ đồng và lợi nhuận trước thuế đạt 39.500 tỷ đồng. Ngân hàng đồng thời duy trì định hướng nợ xấu dưới 1,5%, tỷ suất sinh lời trên vốn chủ sở hữu trên 20% và tỷ lệ an toàn vốn trên 10,5%. Các chỉ tiêu này cho thấy tăng trưởng quy mô tiếp tục đi cùng với các mục tiêu về chất lượng tài sản, hiệu quả sinh lời và an toàn vốn.