Bảo hiểm nhân thọ thoát đáy sau hai năm suy giảm

Sau hai năm tăng trưởng âm, thị trường bảo hiểm nhân thọ Việt Nam trong năm 2025 ghi nhận những tín hiệu ổn định đầu tiên. Doanh thu phí ngừng suy giảm, hoạt động khai thác mới cải thiện, trong khi quy mô tài sản và dự phòng tiếp tục mở rộng, theo báo cáo của Kafi Research.

Theo Kafi Research, năm 2025 đánh dấu bước chuyển quan trọng của bảo hiểm nhân thọ sau giai đoạn khủng hoảng niềm tin kéo dài từ năm 2022. Doanh thu phí bảo hiểm nhân thọ được dự báo đi ngang so với năm 2024, chấm dứt chuỗi suy giảm trước đó. Dù chưa quay lại quỹ đạo tăng trưởng cao, việc ngừng giảm cho thấy thị trường đã thoát đáy sau giai đoạn điều chỉnh sâu.

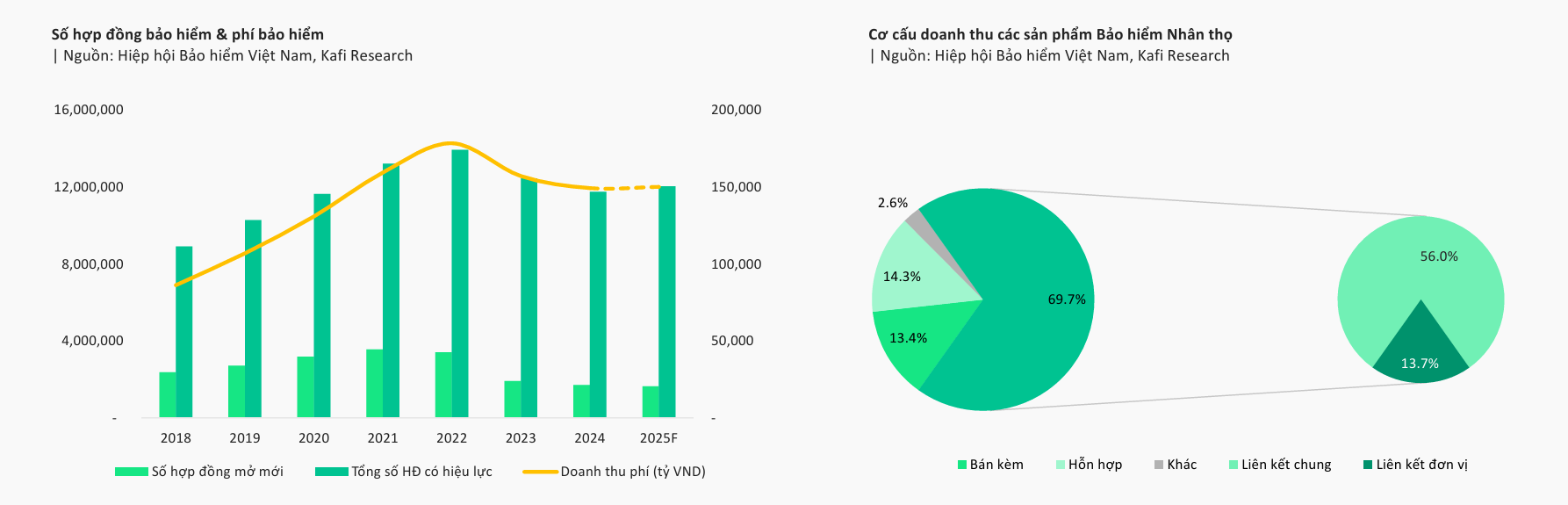

Một điểm đáng chú ý trong báo cáo là sự cải thiện của hoạt động khai thác mới. Số lượng hợp đồng bảo hiểm nhân thọ mở mới trong năm 2025 có xu hướng tăng trở lại, sau giai đoạn sụt giảm mạnh trong các năm trước.

Động lực phục hồi đến chủ yếu từ nhóm sản phẩm có yếu tố đầu tư và tích lũy dài hạn. Các sản phẩm bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị tiếp tục chiếm tỷ trọng lớn trong cơ cấu doanh thu phí khai thác mới. Trong khi đó, các sản phẩm truyền thống như hỗn hợp, tử kỳ và trọn đời tăng chậm hơn, phản ánh sự dịch chuyển trong nhu cầu của người tham gia bảo hiểm.

Cùng với sự cải thiện ở khâu khai thác, chất lượng thị trường bảo hiểm nhân thọ cũng có chuyển biến tích cực. Báo cáo ghi nhận tỷ lệ hủy hợp đồng giảm so với giai đoạn 2022–2023, thời điểm thị trường chịu tác động mạnh từ các vụ việc gây xáo trộn niềm tin.

Việc tỷ lệ hủy hợp đồng giảm giúp dòng tiền phí bảo hiểm ổn định hơn, qua đó hỗ trợ cân đối dự phòng nghiệp vụ. Kafi Research cho biết tỷ lệ chi trả bảo hiểm nhân thọ trong năm 2025 ổn định hơn, không còn biến động mạnh như giai đoạn khủng hoảng, dù chi trả vẫn tăng theo quy mô thị trường.

Nguồn: Kafi Research

Nguồn: Kafi ResearchThị phần tập trung, nền tảng tài chính bảo hiểm nhân thọ tiếp tục củng cố

Về cấu trúc thị trường, bảo hiểm nhân thọ vẫn là lĩnh vực có mức độ tập trung cao. Trong 9T2025, nhóm 5 doanh nghiệp bảo hiểm nhân thọ lớn nhất chiếm 76,5% thị phần, giảm nhẹ 0,2 điểm phần trăm so với đầu năm.

Trong nhóm này, BVH là doanh nghiệp nội địa duy nhất và tiếp tục gia tăng thị phần. Thị phần của BVH đạt 23,1%, tăng 1,4 điểm phần trăm, qua đó nới rộng khoảng cách với phần còn lại. Phần thị trường ngoài top 5 tăng nhẹ từ 23,3% lên 23,5%, cho thấy mức độ cạnh tranh và đa dạng hóa của thị trường bảo hiểm nhân thọ đang dần cải thiện.

Bất chấp doanh thu chưa tăng trưởng mạnh, quy mô tài sản của mảng bảo hiểm nhân thọ vẫn duy trì đà tăng. Tổng tài sản bảo hiểm nhân thọ đạt khoảng 928.500 tỷ đồng trong năm 2025, tăng 10,8% so với cùng kỳ, tiếp tục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản của ngành bảo hiểm.

Cùng với đó, dự phòng nghiệp vụ bảo hiểm nhân thọ tiếp tục tăng, phản ánh đặc thù nghĩa vụ chi trả dài hạn của các sản phẩm nhân thọ. Theo Kafi Research, xu hướng này cho thấy tính chất tích lũy dài hạn của bảo hiểm nhân thọ vẫn được duy trì, ngay cả trong giai đoạn thị trường điều chỉnh.

Báo cáo cho biết danh mục đầu tư của các doanh nghiệp bảo hiểm nhân thọ mang tính phòng thủ rõ nét. Trên 80% danh mục được phân bổ vào tiền gửi ngân hàng và trái phiếu Chính phủ, phù hợp với yêu cầu an toàn vốn và nghĩa vụ chi trả dài hạn.

Tỷ trọng đầu tư vào cổ phiếu và các tài sản rủi ro khác ở mức thấp, tuân thủ giới hạn pháp lý. Cơ cấu đầu tư này giúp doanh nghiệp bảo hiểm nhân thọ duy trì khả năng thanh khoản và ổn định tài chính trong bối cảnh thị trường còn nhiều biến động.

Xu hướng lãi suất và lợi suất trái phiếu Chính phủ tăng được Kafi Research đánh giá là yếu tố hỗ trợ đối với bảo hiểm nhân thọ. Lãi suất kỹ thuật dùng để trích lập dự phòng toán học và định giá sản phẩm bảo hiểm nhân thọ được tham chiếu theo lợi suất trái phiếu Chính phủ kỳ hạn dài.

Khi lợi suất tăng, áp lực đảm bảo mức lãi suất cam kết đối với một số sản phẩm bảo hiểm nhân thọ giảm, qua đó hỗ trợ cân đối tài chính của doanh nghiệp trong trung hạn.

Về bối cảnh chung, Kafi Research cho biết định giá P/B của nhóm doanh nghiệp bảo hiểm nhân thọ hiện thấp hơn mức trung bình 10 năm khoảng 1,7 lần. Báo cáo không ghi nhận kỳ vọng tăng trưởng đột biến trong ngắn hạn, nhưng nhấn mạnh quá trình phục hồi của bảo hiểm nhân thọ đang diễn ra theo hướng thận trọng và từng bước.

Sau giai đoạn điều chỉnh sâu, năm 2025 được xem là năm bản lề của bảo hiểm nhân thọ, khi doanh thu ngừng giảm, hợp đồng mới tăng trở lại và nền tảng tài chính tiếp tục được củng cố, tạo cơ sở cho giai đoạn ổn định tiếp theo của thị trường.