Agriseco Research vừa công bố báo cáo cập nhật Ngân hàng TMCP Quân đội MBB và đưa ra khuyến nghị tăng tỷ trọng với giá mục tiêu 27.000 đồng mỗi cổ phiếu. Mức định giá này cao hơn 16% so với giá thị trường tại thời điểm báo cáo.

MBB ghi nhận kết quả kinh doanh 9 tháng đầu năm 2025 tăng trưởng tích cực nhờ thu nhập lãi duy trì ở mức cao. Riêng quý III/2025, lợi nhuận trước thuế đạt 7.250 tỷ đồng, giảm 1% so với cùng kỳ. Thu nhập lãi tăng mạnh 25% giúp bù đắp cho chi phí dự phòng tăng 132%. Lợi nhuận trước thuế 9 tháng đạt 23.139 tỷ đồng, tăng 12% so với cùng kỳ. Tổng thu nhập hoạt động tăng 24%. Thu nhập ngoài lãi tăng gần 14% nhờ thu hồi nợ xấu tăng 66%. Tỷ lệ chi phí trên thu nhập trong 6 tháng đầu năm giảm còn 28%.

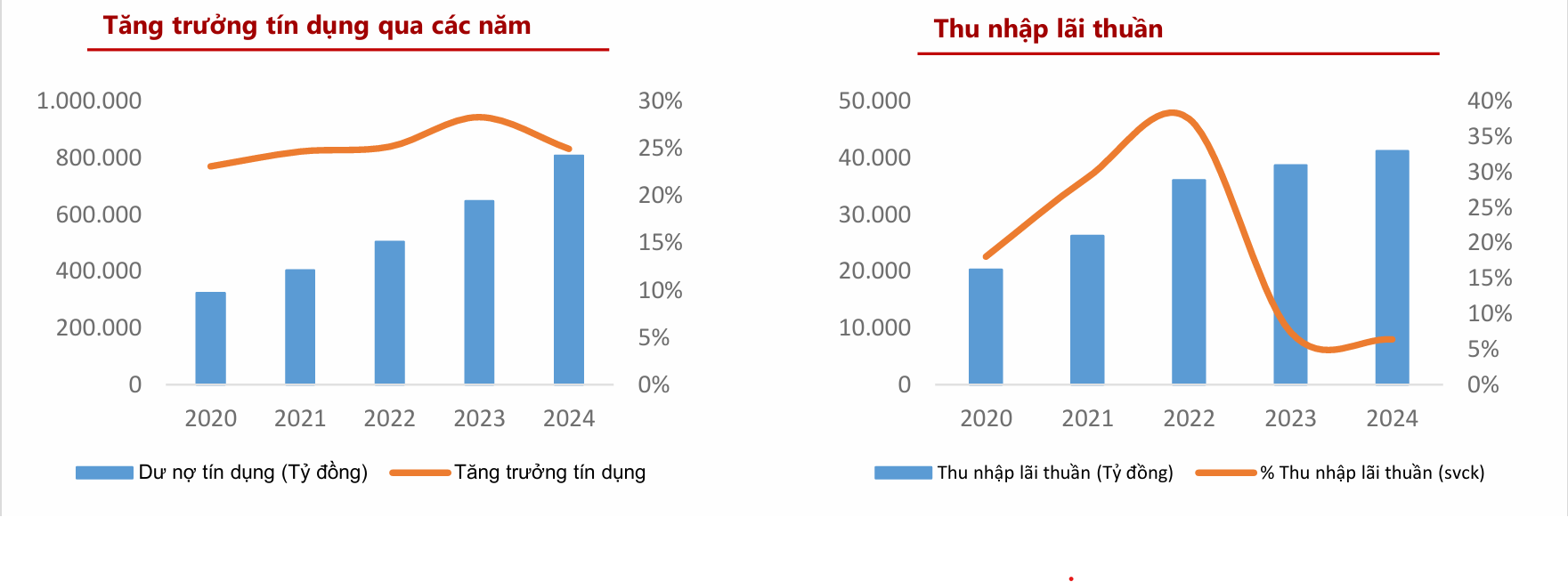

Tín dụng tăng trưởng mạnh tiếp tục là động lực chính. Đến cuối tháng 9 năm 2025, dư nợ tín dụng tăng 19,9% so với đầu năm, cao hơn mức tăng của toàn hệ thống là 13,4%. Tín dụng bất động sản tăng 51%. Tín dụng công nghiệp chế biến tăng 31%. Hoạt động thương mại tăng 16%. Cho vay bán lẻ phục hồi trên 10% và được kỳ vọng tăng tốc trong quý IV/2025.

Nguồn vốn cũng ghi nhận sự cải thiện rõ rệt. Huy động tăng 13,9%. Tỷ lệ CASA đạt 37%, thuộc nhóm cao nhất ngành. Biên lãi ròng NIM 9 tháng đạt 4,1% so với mức trung bình toàn ngành là 3,4%. Agriseco kỳ vọng MBB có thể nâng NIM lên 4,3 đến 4,5% nhờ lợi thế CASA và chiến lược cân đối giữa khách hàng cá nhân và khách hàng doanh nghiệp. Với tốc độ tăng trưởng này, MBB nhiều khả năng sử dụng hết hạn mức tín dụng 24% trong năm 2025.

Nguồn: Agriseco Research

Nguồn: Agriseco ResearchChất lượng tài sản tiếp tục cải thiện. Tỷ lệ nợ xấu tính đến ngày 30 tháng 9 năm 2025 ở mức 1,9%. Tỷ lệ bao phủ nợ xấu đạt 89%. Tỷ lệ nợ nhóm 2 giảm xuống 1,4%. Tỷ lệ xóa nợ xấu giảm còn 1,1%. Agriseco đánh giá bộ đệm dự phòng của MBB đã được củng cố, giúp giảm áp lực chi phí dự phòng trong quý IV/2025.

Phân tích kỹ thuật cho thấy MBB đã giảm 21% kể từ tháng 8 và đang hình thành vùng tích lũy quanh đường MA100. Khối lượng bán giảm dần. Chỉ báo MACD cho tín hiệu cắt lên. Agriseco cho rằng nhà đầu tư có thể tăng tỷ trọng tại vùng giá 22.500 đến 23.500 đồng mỗi cổ phiếu và đặt mức cắt lỗ 8% so với điểm mua.

Agriseco dự báo kết quả kinh doanh của MBB trong năm 2026 duy trì đà tăng trưởng nhờ tín dụng tiếp tục cải thiện ở các lĩnh vực sản xuất, thương mại, bất động sản và bán lẻ. NIM hưởng lợi từ chi phí vốn thấp và tỷ lệ CASA cao. Nợ xấu và nợ cần chú ý được kỳ vọng giảm thêm. Từ các yếu tố này, Agriseco giữ quan điểm tích cực và khuyến nghị tăng tỷ trọng cổ phiếu MBB với giá mục tiêu 27.000 đồng mỗi cổ phiếu.